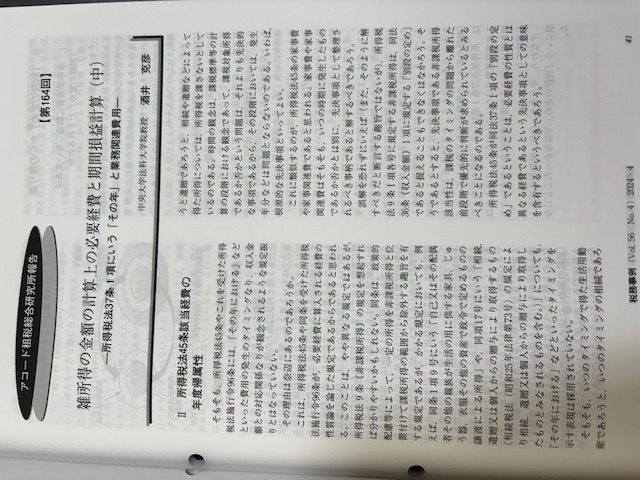

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「雑所得の金額の計算上の必要経費と期間損益計算(中)ー所得税法37条1項にいう『その年』と業務関連費用ー」が税務事例56巻4号(2024)に掲載されました。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「雑所得の金額の計算上の必要経費と期間損益計算(中)ー所得税法37条1項にいう『その年』と業務関連費用ー」が税務事例56巻4号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

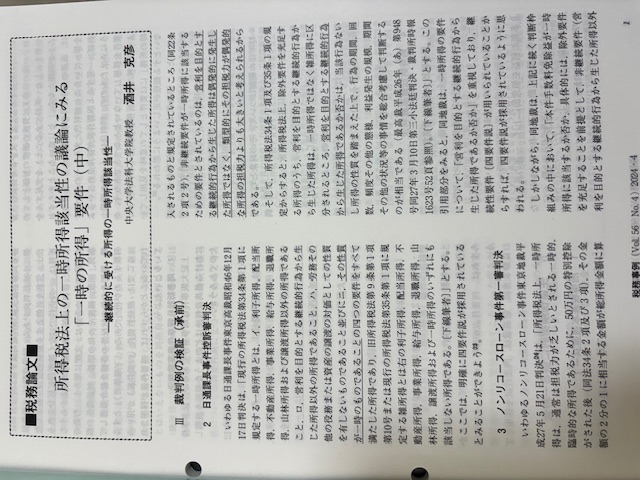

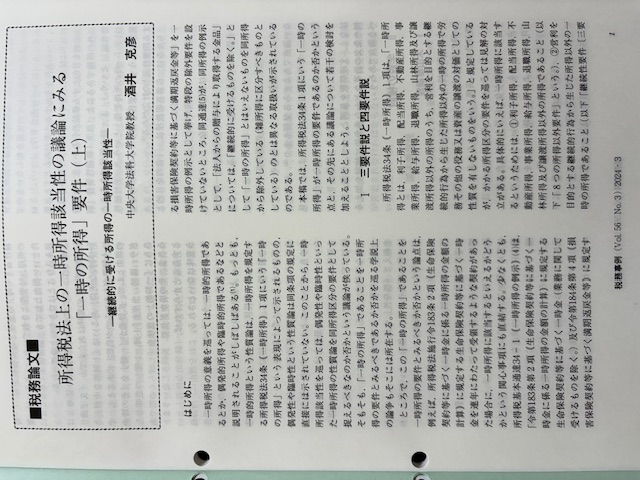

酒井克彦教授(@SakaiTax)の論文「所得税法上の一時所得該当性の議論にみる『一時の所得』要件(中)ー継続的に受ける所得の一時所得該当性ー」が税務事例56巻4号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論稿「酒井克彦の〈深読み◆租税法〉【第129回】『消費税法の実質行為者課税の原則(その2)』」がプロフェッションジャーナルに掲載されました。

https://profession-net.com/professionjournal/consumption-article-229/

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

【🍎酒井教授・論文等掲載🍎】

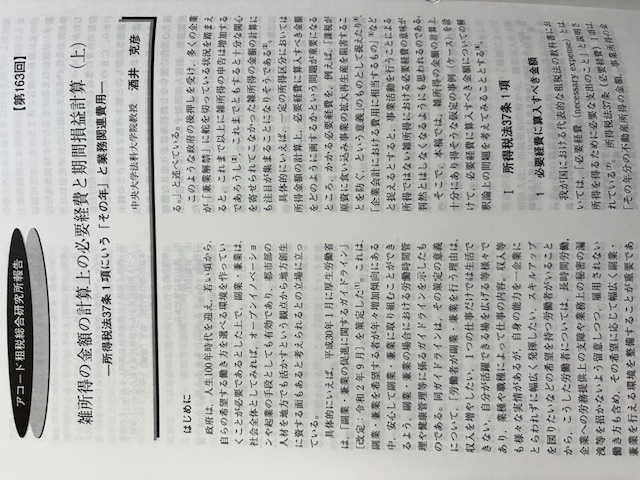

酒井克彦教授(@SakaiTax)の論文「雑所得の金額の計算上の必要経費と期間損益計算(上)ー所得税法37条1項にいう『その年』と業務関連費用ー」が税務事例56巻3号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「所得税法上の一時所得該当性の議論にみる『一時の所得』要件(上)ー継続的に受ける所得の一時所得該当性ー」が税務事例56巻3号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

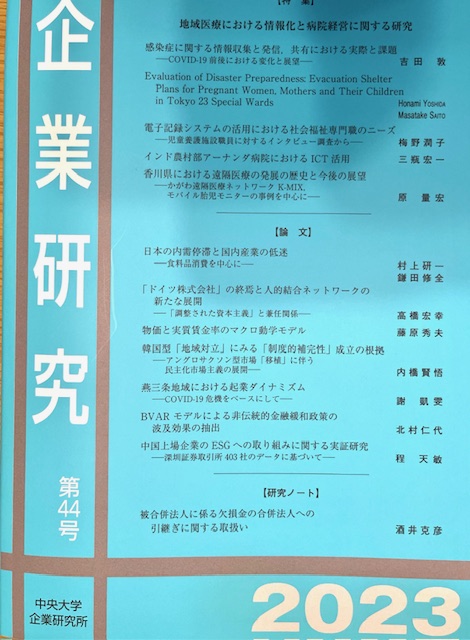

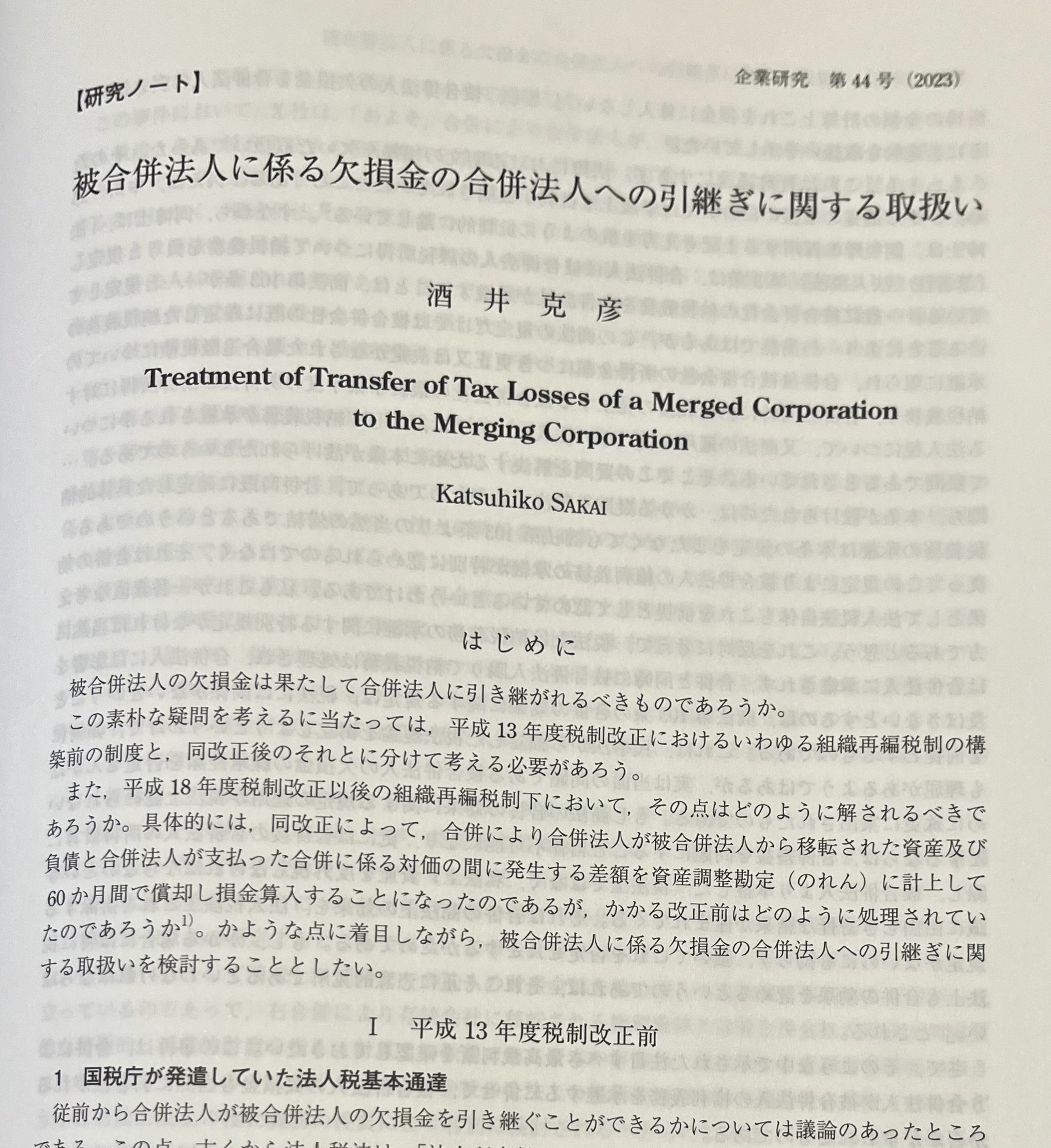

酒井克彦教授(@SakaiTax)の論文「被合併法人に係る欠損金の合併法人への引継ぎに関する取扱い」が企業研究44号(2023)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

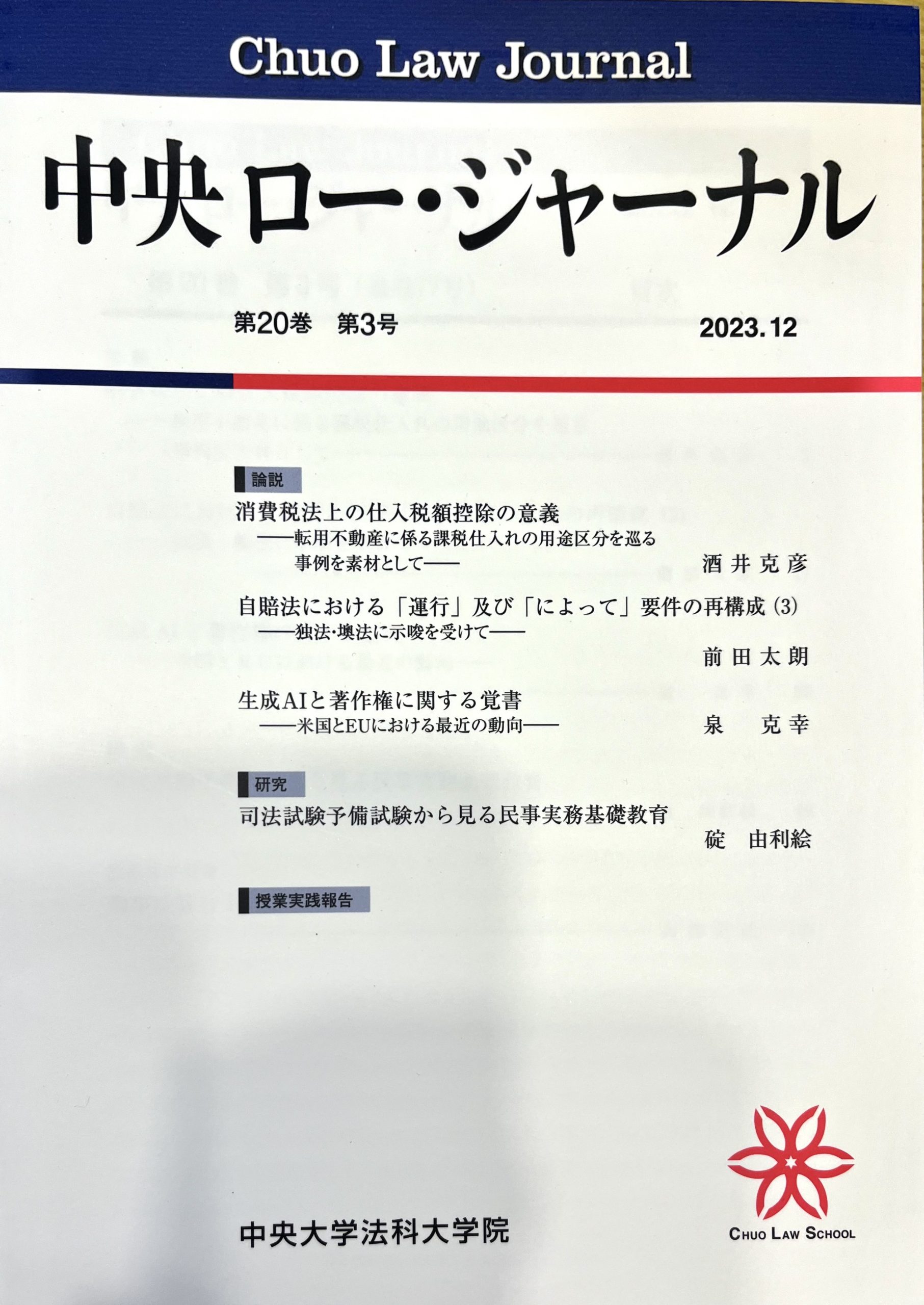

酒井克彦教授(@SakaiTax)の論文「消費税法上の仕入税額控除の意義ー転用不動産に係る課税仕入れの用途区分を巡る事例を素材としてー」が中央ロー・ジャーナル20巻3号(2023)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

【🍎酒井教授・論文等掲載🍎】

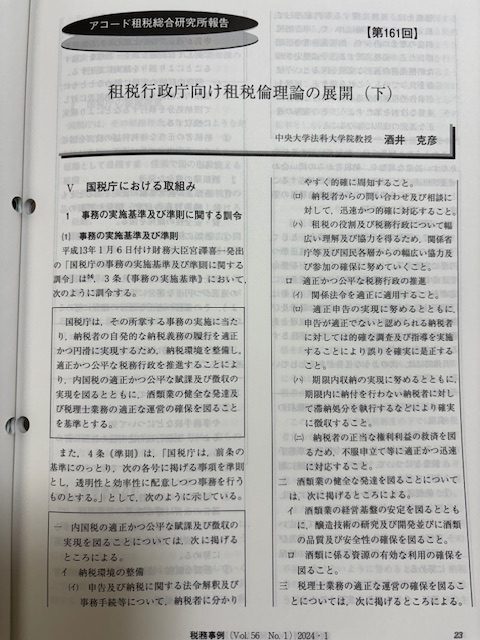

酒井克彦教授(@SakaiTax)の論文「租税行政庁向け租税倫理論の展開(下)」が税務事例56巻1号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務事例

【🍎酒井教授・論文等掲載🍎】

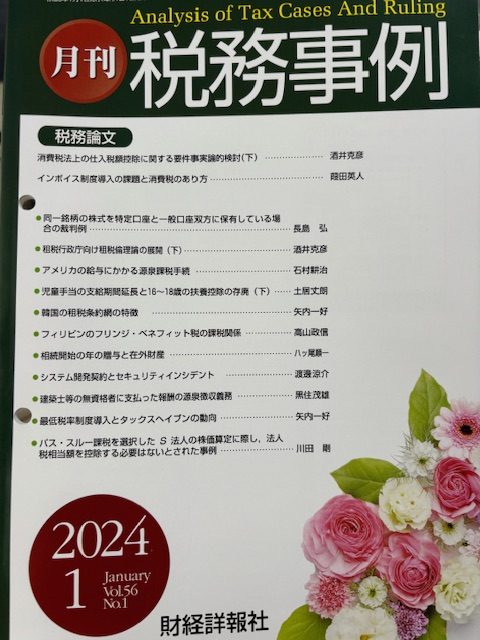

酒井克彦教授(@SakaiTax)の論文「消費税法上の仕入税額控除に関する要件事実論的検討(下)ー転用不動産に係る課税仕入れの用途区分を巡る事例を素材としてー」が税務事例56巻1号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務事例

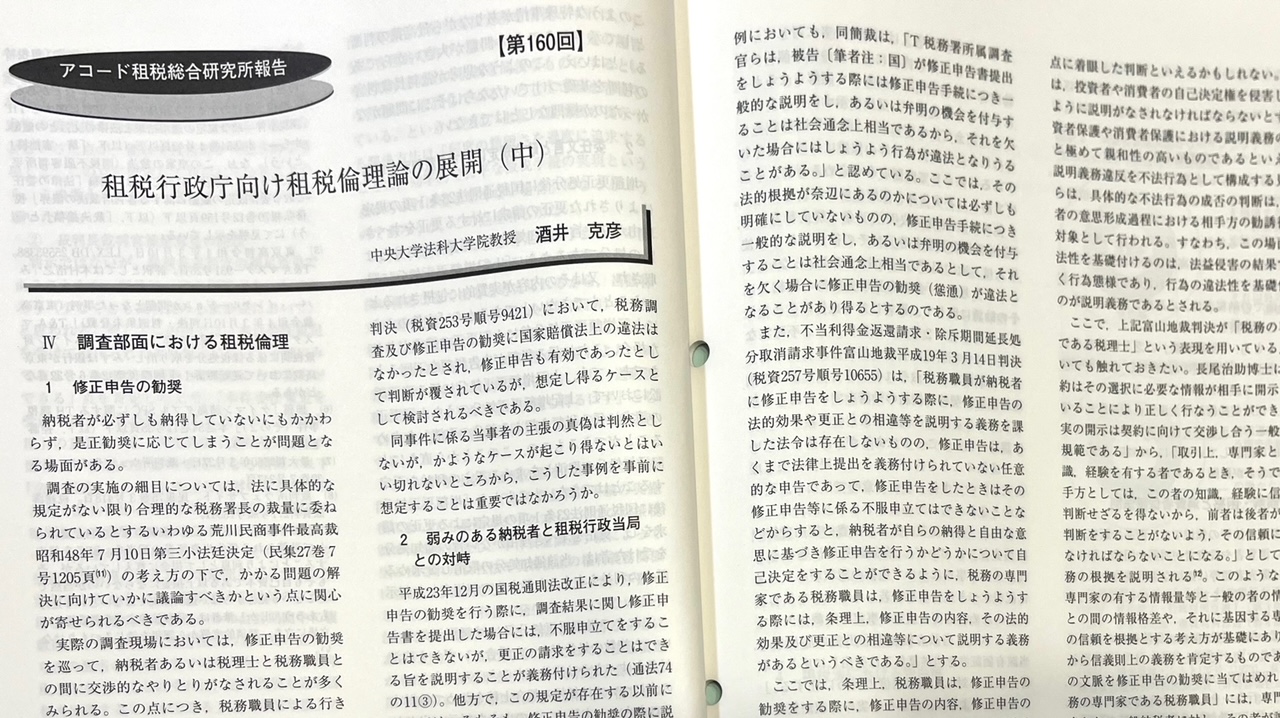

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「租税行政庁向け租税倫理論の展開(中)」が税務事例55巻12号(2023)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務事例