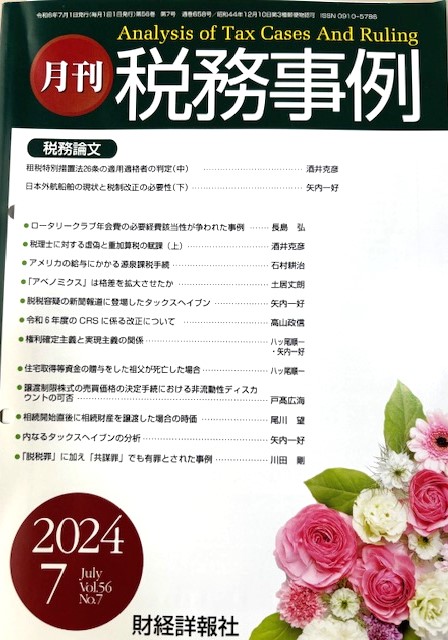

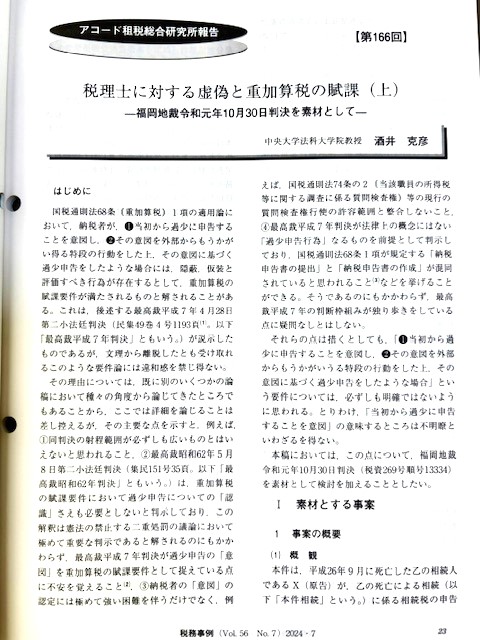

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「税理士に対する虚偽と重加算税の賦課(上)ー福岡地裁令和元年10月30日判決を素材としてー」が税務事例56巻7号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「税理士に対する虚偽と重加算税の賦課(上)ー福岡地裁令和元年10月30日判決を素材としてー」が税務事例56巻7号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

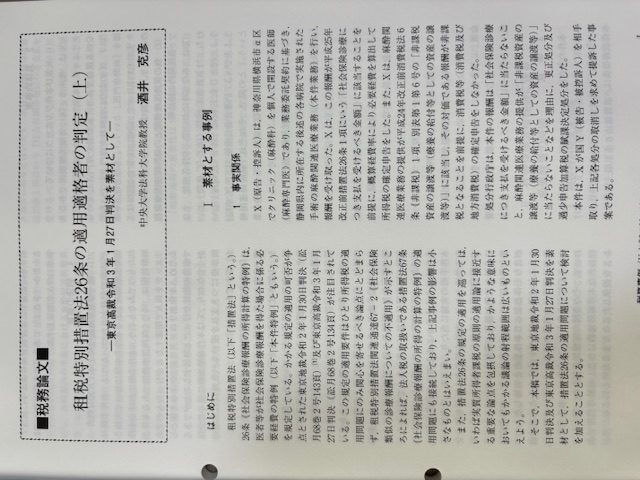

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「租税特別措置法26条の適用適格者の判定(中)ー東京高裁令和3年1月27日判決を素材としてー」が税務事例56巻7号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「違法所得に対する課税とその取消しーいわゆるクラヴィス事件を素材としてー」が中央ロー・ジャーナル21巻1号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「租税特別措置法26条の適用適格者の判定(上)ー東京高裁令和3年1月27日判決を素材としてー」が税務事例56巻6号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

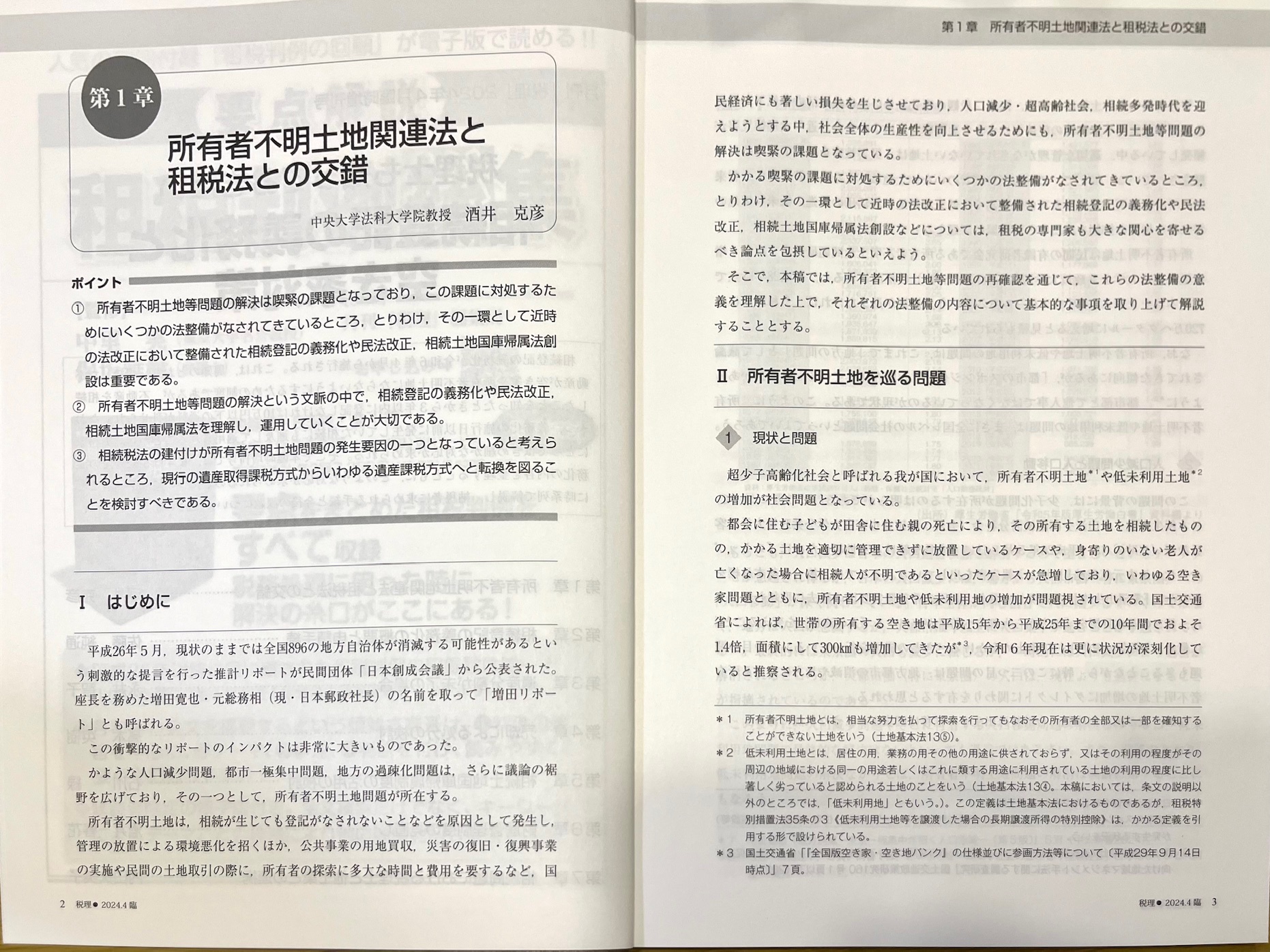

酒井克彦(@SakaiTax)教授の論文「所有者不明土地関連法と租税法との交錯」が税理67巻5号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税理

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「雑所得の金額の計算上の必要経費と期間損益計算(下)ー所得税法37条1項にいう『その年』と業務関連費用ー」が税務事例56巻5号(2024)に掲載されました。

【🍎酒井教授・論文等掲載🍎】

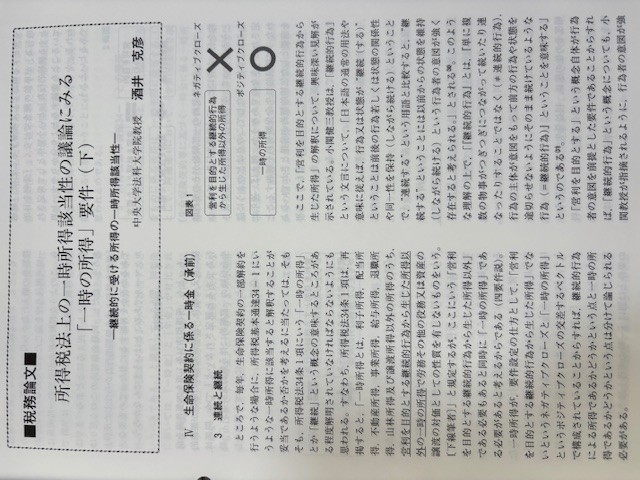

酒井克彦教授(@SakaiTax)の論文「所得税法上の一時所得該当性の議論にみる『一時の所得』要件(下)ー継続的に受ける所得の一時所得該当性ー」が税務事例56巻5号(2024)に掲載されました。

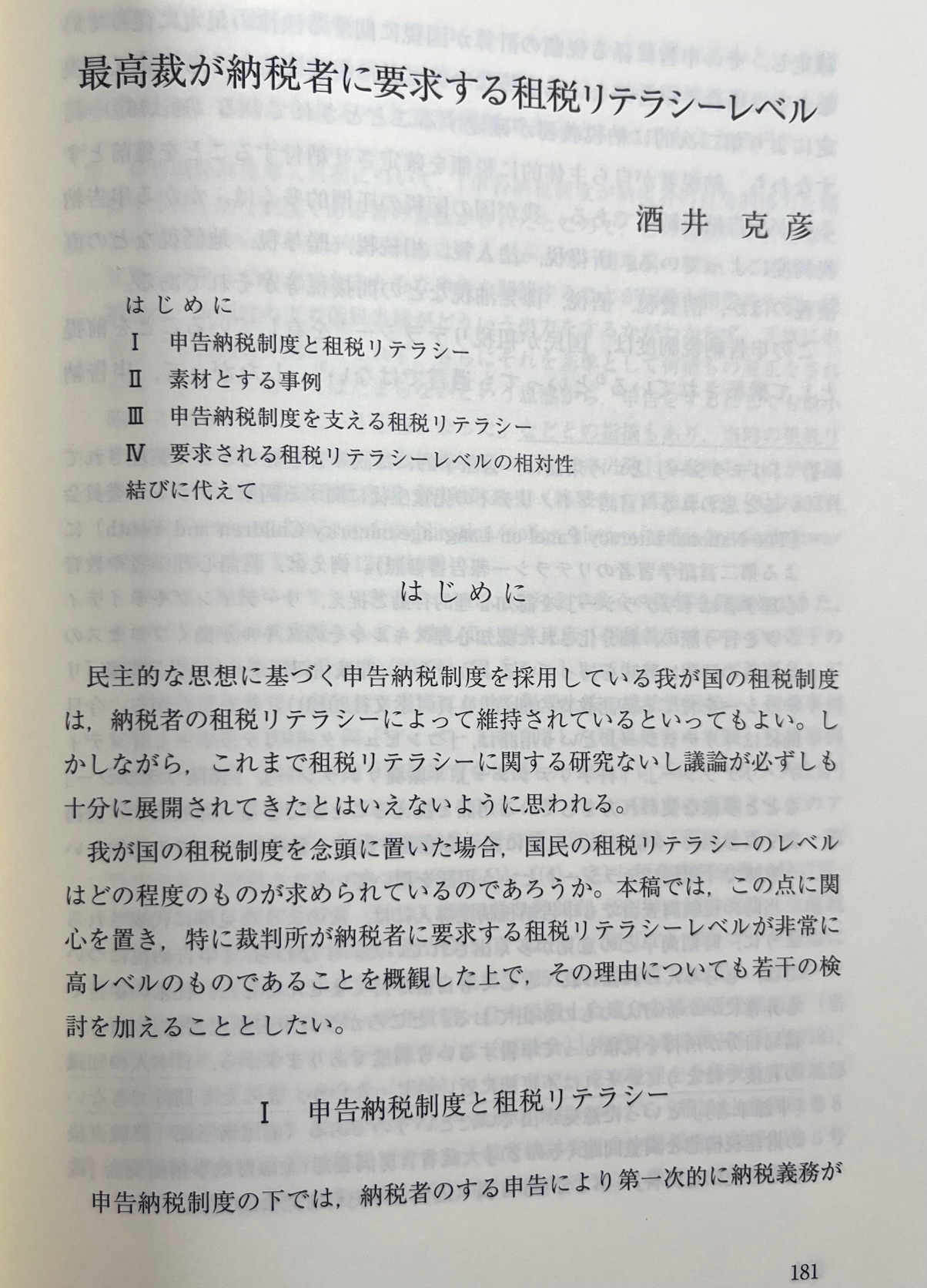

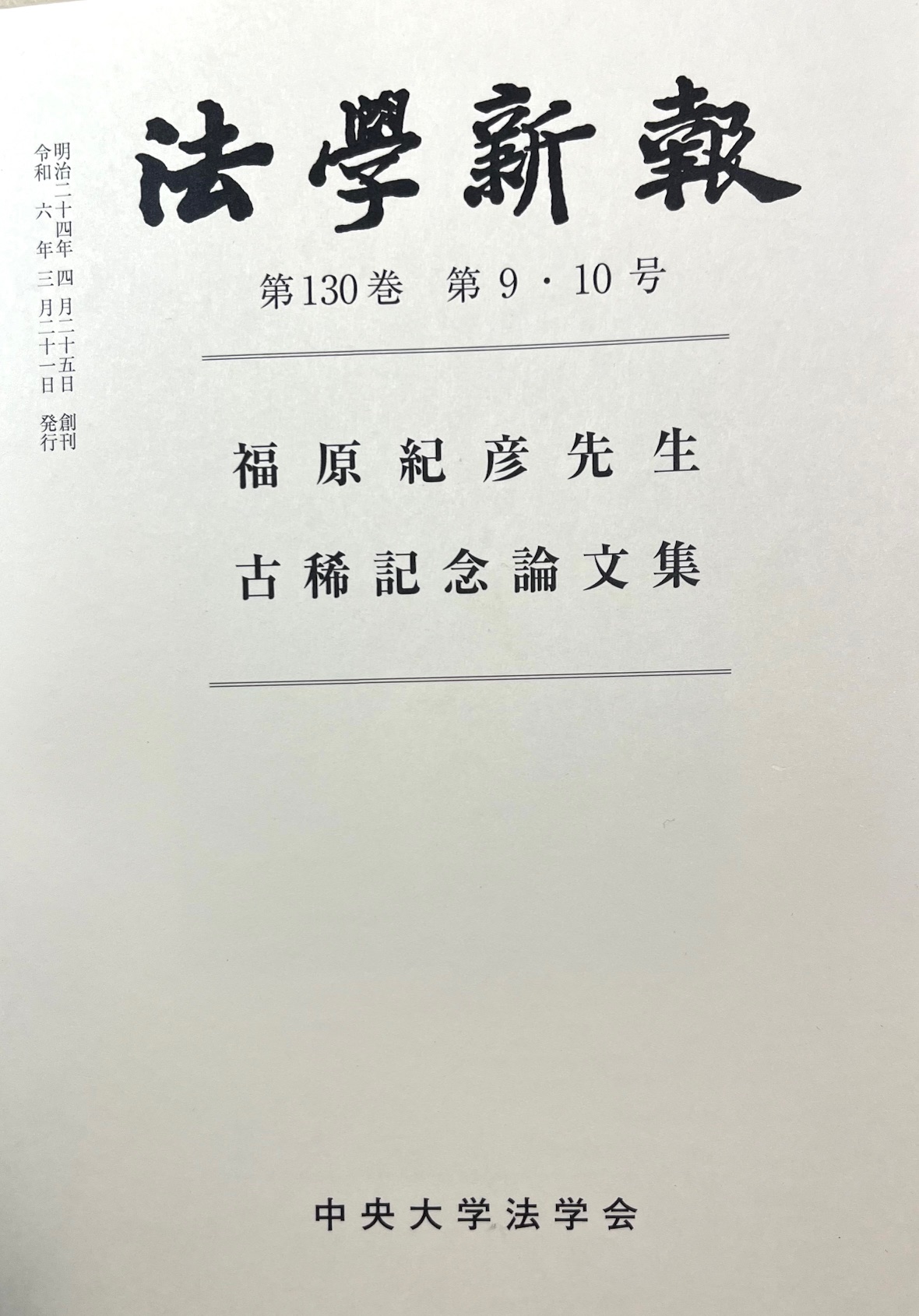

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「最高裁が納税者に要求する租税リテラシーレベル」が法学新報130巻9=10号〔福原紀彦先生古稀記念論文集〕に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

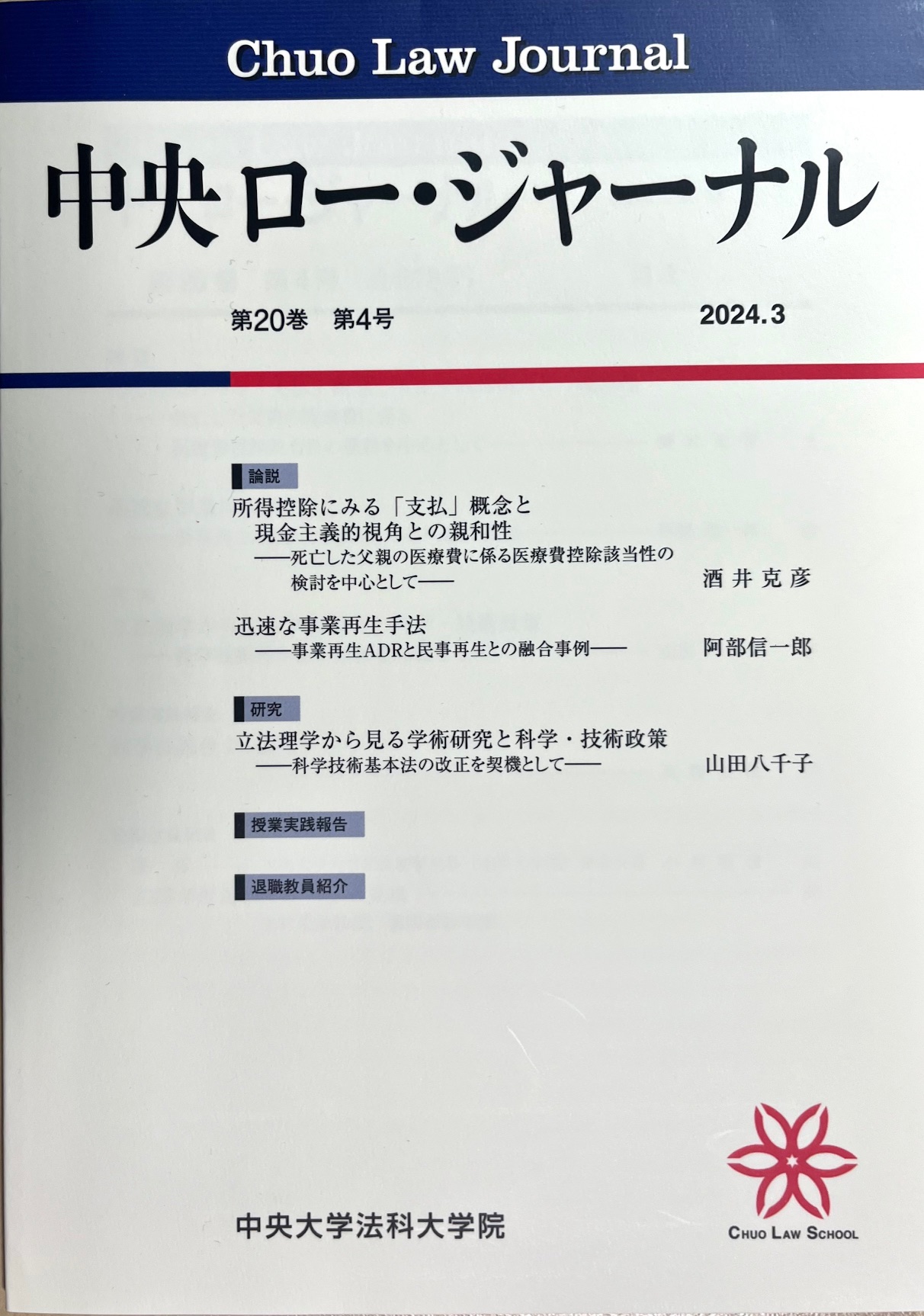

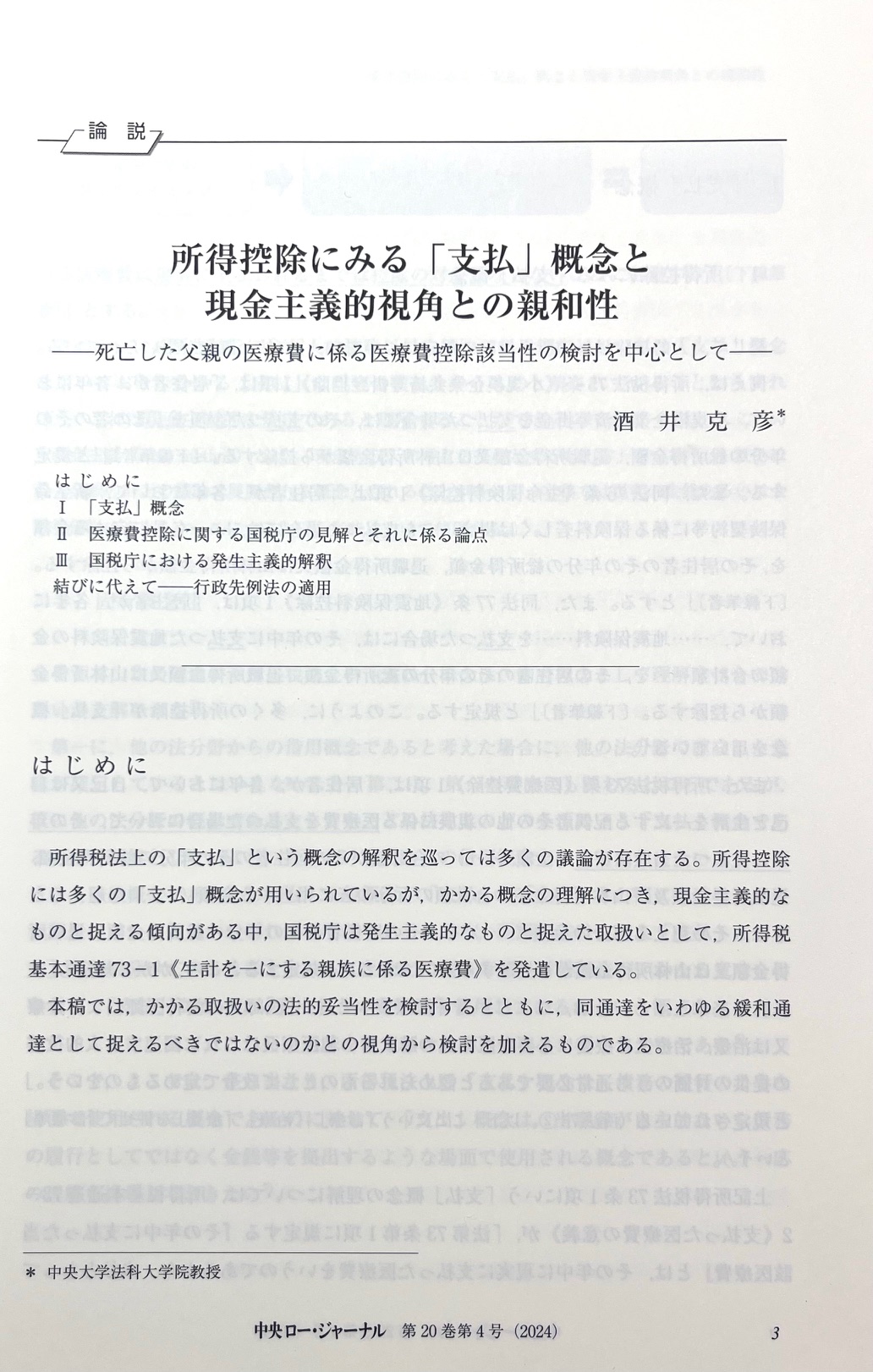

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「所得控除にみる『支払』概念と現実主義的視覚との親和性ー死亡した父親の医療費に係る医療費控除該当性の検討を中心としてー」が中央ロー・ジャーナル20巻4号(2024)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

【🍎酒井教授・論文等掲載🍎】

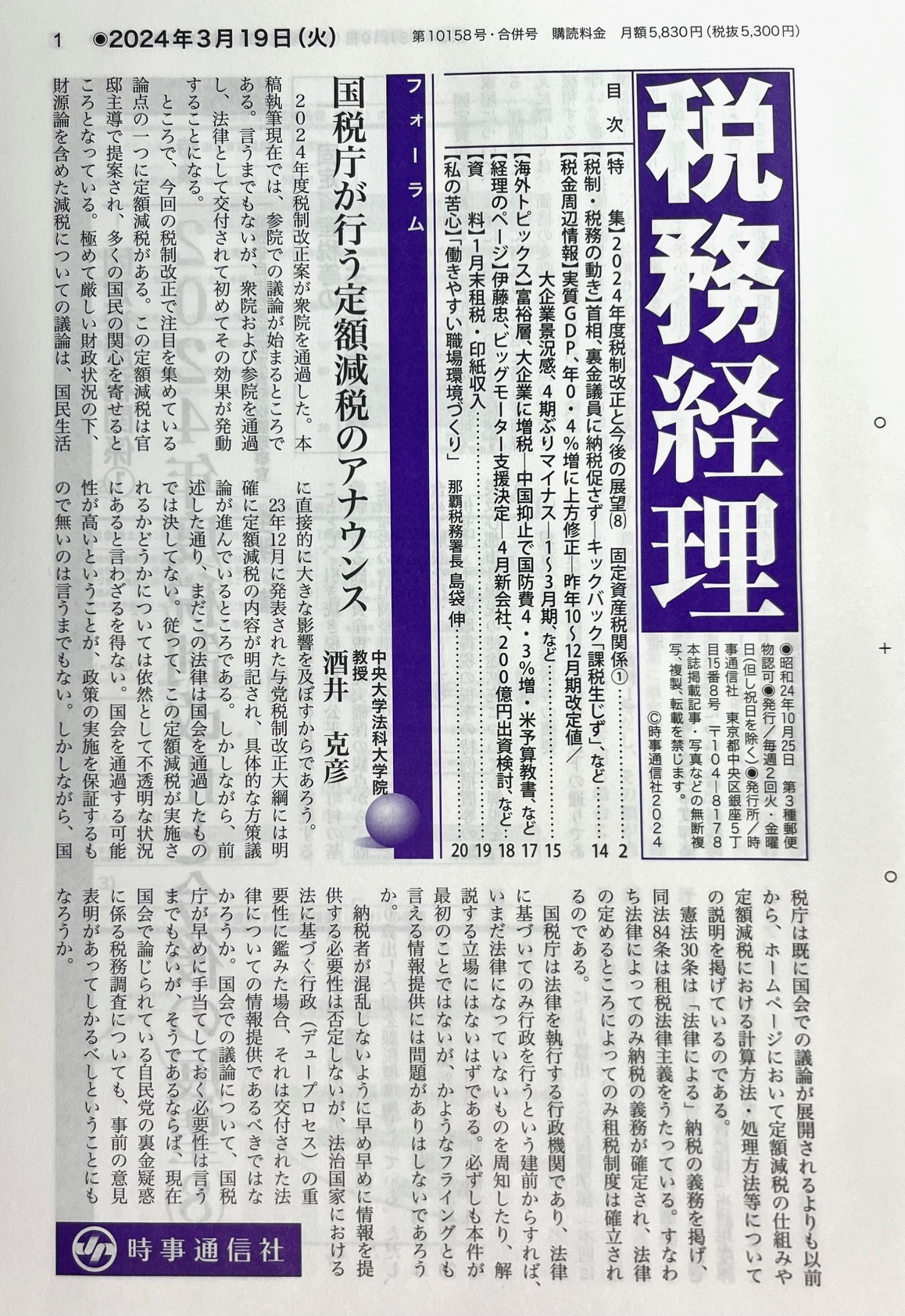

酒井克彦教授(@SakaiTax)の論稿「国税庁が行う定額減税のアナウンス」が 税務経理10158号(2024年3月19日号)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務経理