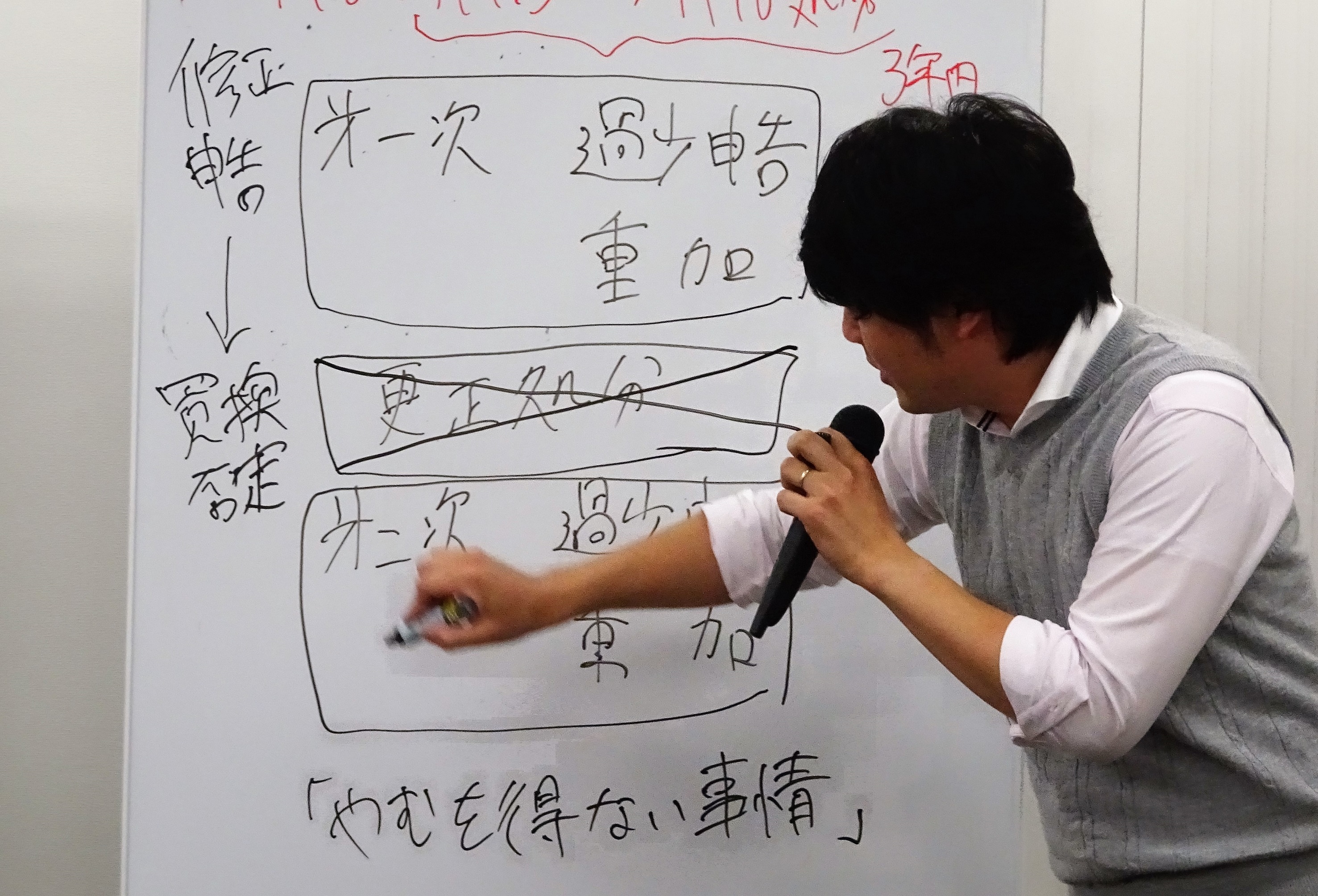

平成29年11月7日、第5回プレップ・ファルクラムが開催されました。

今回は、いわゆるM税理士事件を題材に、上席主任研究員の臼倉真純より解説がなされました。

更正の除斥期間の延長及び加算税賦課について、行為の主体が「納税者本人」である場合に限るものと解すべきか、それとも、第三者の行為の場合もそれらの適用があるとすべきかについて学ぶとともに、類似するM税理士事件を3つ比較検討することで深い理解につながったのではないでしょうか。

次回以降の申込みは以下からも可能です。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

平成29年11月7日、第5回プレップ・ファルクラムが開催されました。

今回は、いわゆるM税理士事件を題材に、上席主任研究員の臼倉真純より解説がなされました。

更正の除斥期間の延長及び加算税賦課について、行為の主体が「納税者本人」である場合に限るものと解すべきか、それとも、第三者の行為の場合もそれらの適用があるとすべきかについて学ぶとともに、類似するM税理士事件を3つ比較検討することで深い理解につながったのではないでしょうか。

次回以降の申込みは以下からも可能です。

平成29年10月21日(土)、第29回プロゼミが開催されました。

今回は、消費税法上つとに有名な、いわゆる「歯科技工士事件」を取り上げディスカッションを行いました。

消費税法上の簡易課税制度の適用において、「サービス業」とはいかなる業種を指すのでしょうか。日本産業分類に従うと考えるべきなのか、あるいは、消費税法から独自の解釈を導出すべきなのか、各班に分かれ討論を行いました。

実務的にも極めて関心の高い論点ということもあり非常に盛り上がった議論が展開されました。

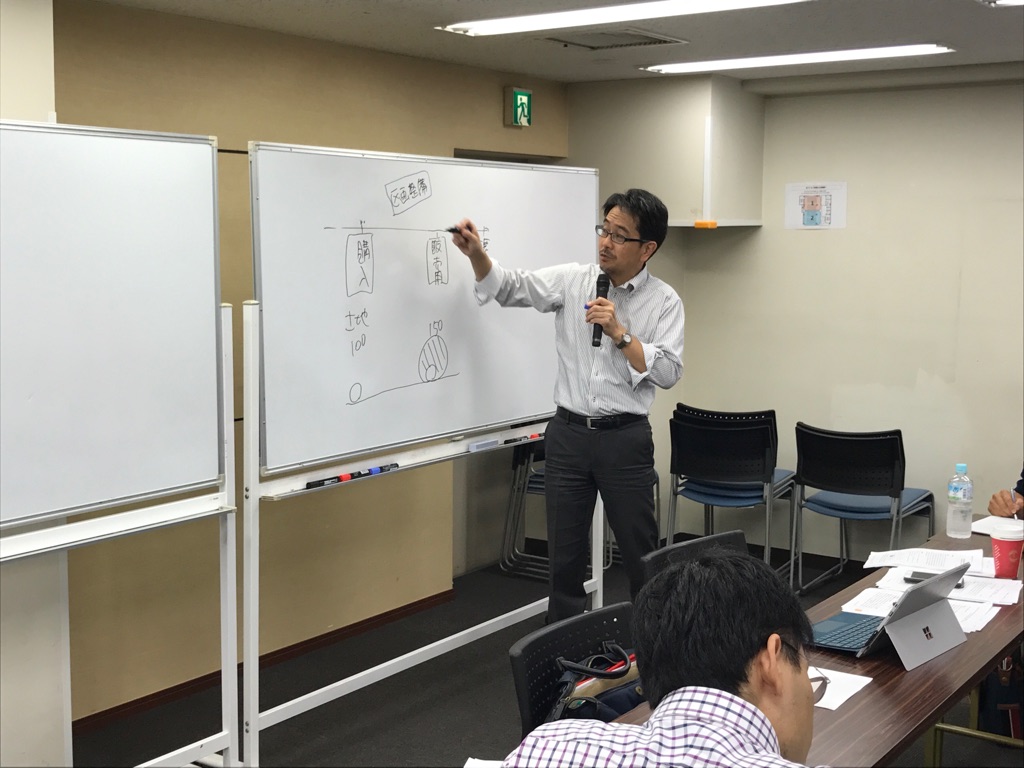

平成29年10月21日(土)、第63回租税法研究会が開催されました。

今回は、所得課税事例2本を取り上げ検討を加えました。

まず 、第 1部では、被相続人の税理士業に係る未払退職金は事業所得の金額の計算上必要経費に算入できないとされた事例を素材として、所得税法上の必要経費について研究員より発表がなされました。

また 、第 2部では、いわゆる南西通商事件として有名な資産の低額譲渡の事例研究を通して、法人税22条2項の理解とともに、目的論解釈にみる「もちろん解釈」について 再確認しました。

平成29年10月21日、第21回研究ゼミが開催されました。

来年4月刊行予定の研究ゼミメンバーによる共同執筆書籍『通達のチェックポイント〔所得税編〕』の原稿もいよいよ最終段階に入ってきました。

各メンバーからそれぞれのテーマについて発表がなされました。

2017年10月10日(火)、第4回プレップ・ファルクラムが開催されました。

今回はホステス報酬事件として非常に有名な事案を参考に、文理解釈について上席主任研究員の臼倉真純より解説がなされました。

所得税法施行令の「期間」の意義をめぐって争われた事例をもとに、文理解釈と目的論的解釈の対立を確認しました。

次回からは目的論的解釈・趣旨解釈に進みます。

次回以降のご参加につきましては、以下のフォームよりお申込みください。

●初めて参加される方のお申込みはこちら (終了分音声フォローもこちら)

2017年9月12日(火)、第3回プレップ・ファルクラムが開催されました。

今回からは各論となり、所得税法における「配偶者」の意義について、上席主任研究員の臼倉真純より解説がなされました。

所得税法上定義がないもの、条文上その意味内容が明確とはいえないものについては、民法等他の法領域からの借用概念として検討する必要があります。

このような場合、民法上にはっきりとした定義づけがなされていれば、租税法もその定義によることができるところ、民法にも定義が用意されていない場合にはどのように解釈を進めるべきでしょうか。

今回は、事実婚、いわゆる内縁の妻について配偶者控除が認められるか否かを検討したのち、一夫多妻制の外国人が我が国の配偶者控除を受けることが文理上可能かどうかについても説明がなされました。

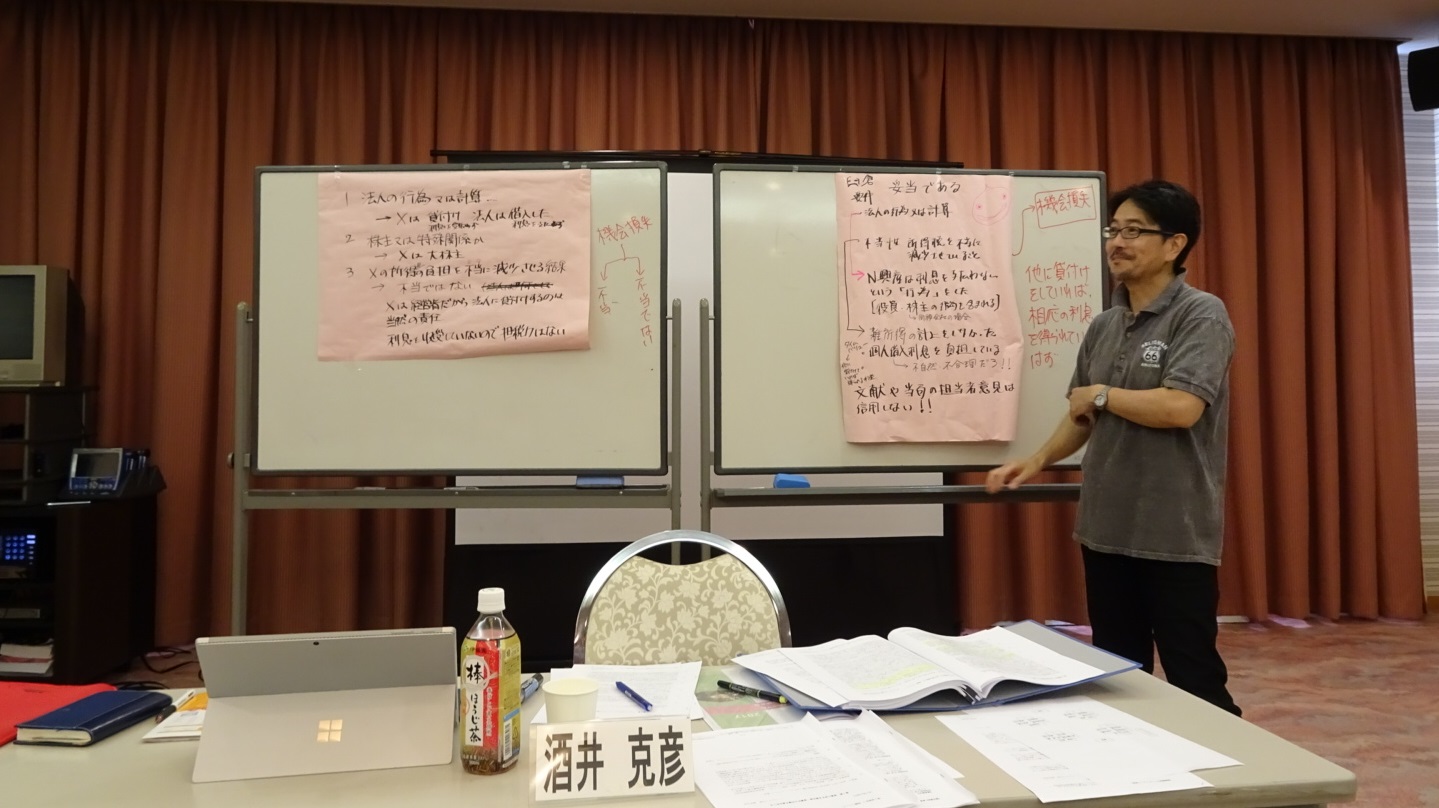

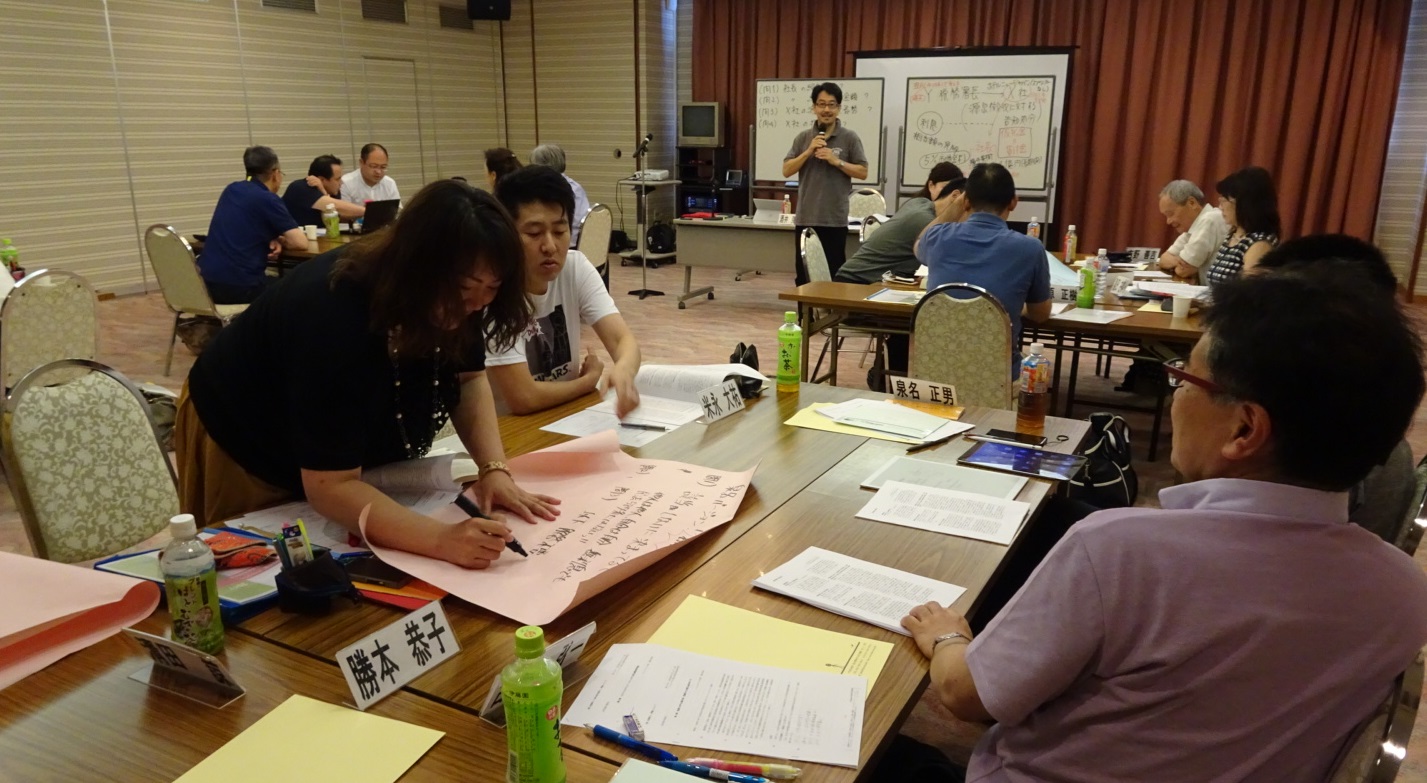

2017年9月9日(土)、第62回租税法研究会・第28回プロゼミ・第20回研究ゼミが開催されました。

第62回租税法研究会では、重加算税賦課要件である「隠ぺい・仮装」をテーマとして取り上げました。租税訴訟において重加算税賦課の妥当性が争われるケースが多い中、いかなる事実が重加算税賦課の構成要件となるかについて、要件事実の認定に関する問題を検討しました。

第1部では、法人が有する代表者に対する債権に係る貸倒れの事案において、法人と代表者との間の取引認定が問題となったケースを取り上げるとともに、第2部では、相続税において「隠ぺい・仮装」が争点となった事案を学びました。税務調査の際に香典メモを破棄したことが、果たして重加算税賦課要件を充足するのか、各テーブルから様々な意見が発表されました。

第28回プロゼミでは、いわゆる「上野事件」を取り上げました。

相続税の課税対象となる課税財産の範囲を巡る訴訟のうちでも、極めて注目度の高い事案です。相続の開始時において、必ずしも財産としての明確性を有していないものは多々あります。例えば、配当期待権を課税財産に取込むとする考え方は妥当なのでしょうか。あるいは、訴訟における勝訴の可能性をも織り込んだ財産評価というものを考えることは、相続税の課税対象や同法22条の「時価」の解釈において如何なる意味を有するのでしょうか。評価の困難性は相続財産性を否定することになるのか検討を加えました。

なお、第20回研究ゼミでは、共同執筆書籍の進行状況につき、各会員から研究テーマの発表がなされました。研究ゼミ会員以外の方にも聴講していただき、書籍化に向けてさらなるブラッシュアップが図れたのではないでしょうか。

2017年8月4日(金)~5日(土)にかけて、金沢にて第5回 夏季勉強合宿が行われました。

5回目となった今年度の夏季勉強合宿では、「勉強も、遊びもしっかりと!」をキーワードに、租税法解釈や適切な主張等、専門家に必要なリーガルマ インドを身につけるため、普段の研究会より濃密なプログラムでの議論がなされました。

ファルクラム初の北陸・金沢での勉強合宿のメインテーマは、役員給与・役員賞与です。実務上非常に注目度の高いと思われる役員給与等を巡る論点について、重要判例の再確認からはじまり、役員に対する貸付金・役員からの借入金を巡る論点整理、そして近年注目されているリストリクテッド・ストックなど新たな報酬形態に関する税務上の議論など、時間の許す限り検討が加えられました。

普段のファルクラムとは一味違う合宿ならではグループ討論は大学生のゼミのように盛り上がり、興味深いオリジナリティ溢れる色々な意見が飛び交いました。

2日目は、映画などに登場する「税務調査」について、法律的にみると果たして正しい「税務調査」といえるのかなど、税務調査に関するフィクションと現実について酒井教授より面白解説がなされました。

金沢兼六園やひがし茶屋街巡りなどエクスカーションでは、勉強を離れた場でも会員の皆様の親睦が深まったものと思います。

2017年7月15日(土)、第61回租税法研究会・第27回プロゼミ・第19回研究ゼミが開催されました。

第61回租税法研究会第1部では、理事長の地位にあった者が社団からの借入金債務の免除を受けることにより得た利益が所得税法28条1項にいう賞与に当たるとされた事例―最高裁平成27年10月8日第一小法廷判決―について研究員から発表がなされました。役員賞与についての問題は実務上も大変興味深い論点かと思われます。

また、第2部では、財産分与としてされた不動産の譲渡につき譲渡所得課税の対象となるとされた事例―最高裁昭和50年5月27日第三小法廷判決―を参考に検討が加えられました。財産分与としてされた不動産の譲渡につき譲渡所得課税がなされることは、実務上もはや当然のこととして取り扱われているかと思われますが、なぜ譲渡所得課税の対象になるのか、そこに疑問を差し込む余地はないのかなど、実務を裏付ける理論的根拠について学びました。

第27回プロゼミでは、商品の輸出取引における収益計上時期が争われたいわゆる大竹貿易事件(最高裁平成5年11月25日第一小法廷判決)を基にディベートが行われました。法人税法上の権利確定主義について述べた同最高裁判決を改めて討論の対象とすることで、一層のアウトプットの充実を図ります。

第19回研究ゼミでは、共同執筆書籍『通達のチェックポイント〔所所得税法編〕』の発刊に向けて一つ一つ各自の担当事案の整理を行っています。次回第20回では中間報告会を開催いたします。

2017年7月11日(火)、第2回 プレップ・ファルクラムが開催されました。

前半、ファルクラム上席主任研究員の臼倉真純より、「租税法に厳格な解釈が求められる理由」を中心に解説がなされました。

租税の財産侵害性や、納税者の予測可能性といった点を確認するとともに、租税特別措置の解釈の在り方などについて解説がなされました。

現行の実務では、租税特別措置法による規定をはじめ、多くの租税特別措置が設けられ、毎年の税制改正でも多くの特別措置が制定・改正等されています。租税特別措置は、納税者の租税負担を軽減するものであることが通常ですが、そうしたいわば納税者有利な租税法の規定について厳格な解釈を行う必要はどこにあるのでしょうか?むしろ納税者有利に働くのであれば、解釈によりその適用範囲の拡大を図る方が良いといった意見もあるかもしれません。

プレファルでは、文理解釈と目的論的解釈という解釈手法を確認していくことになりますが、なぜ租税法の世界では一般的に文理解釈が優先するとされているのか、その理由を考えます。

後半は、酒井克彦代表より、節税と脱税、そして租税回避の整理がなされました。

「普段実務で行うものが節税」、「やってはいけないものが脱税」、「間のグレーゾーンが租税回避」、このようなアバウトな理解は果たして正しいのでしょうか?課税要件の充足といった法律的観点からこれらの整理がなされました。