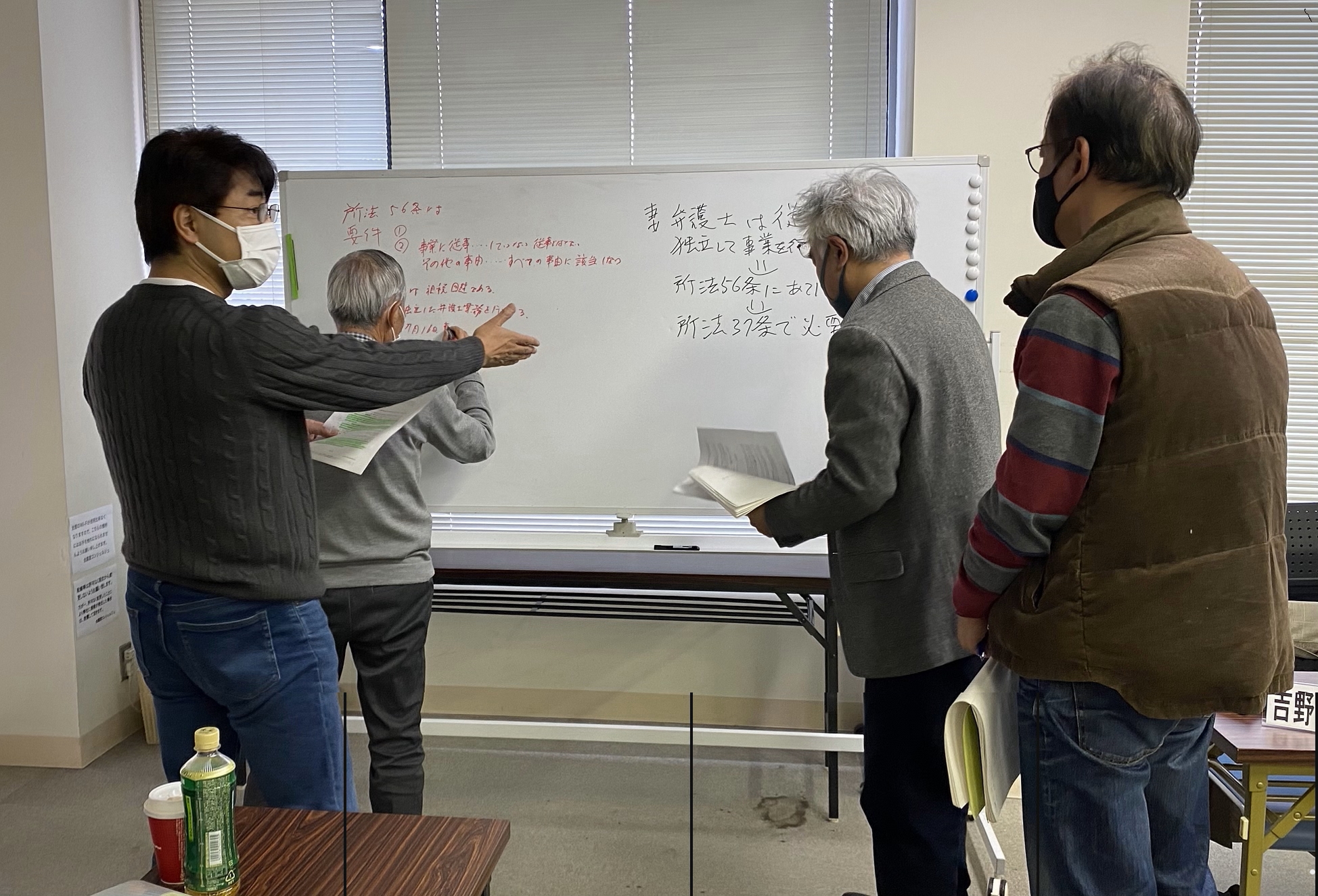

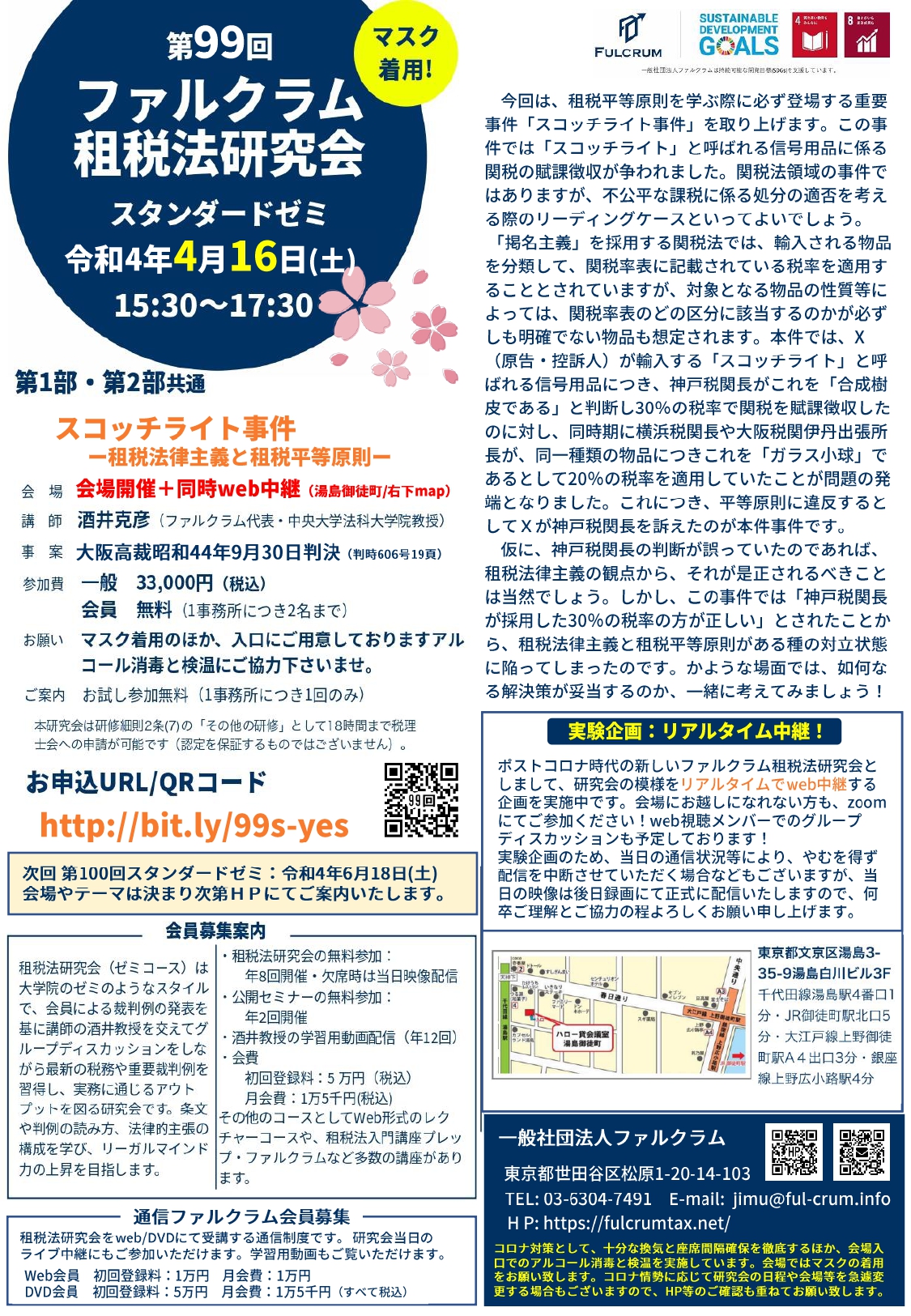

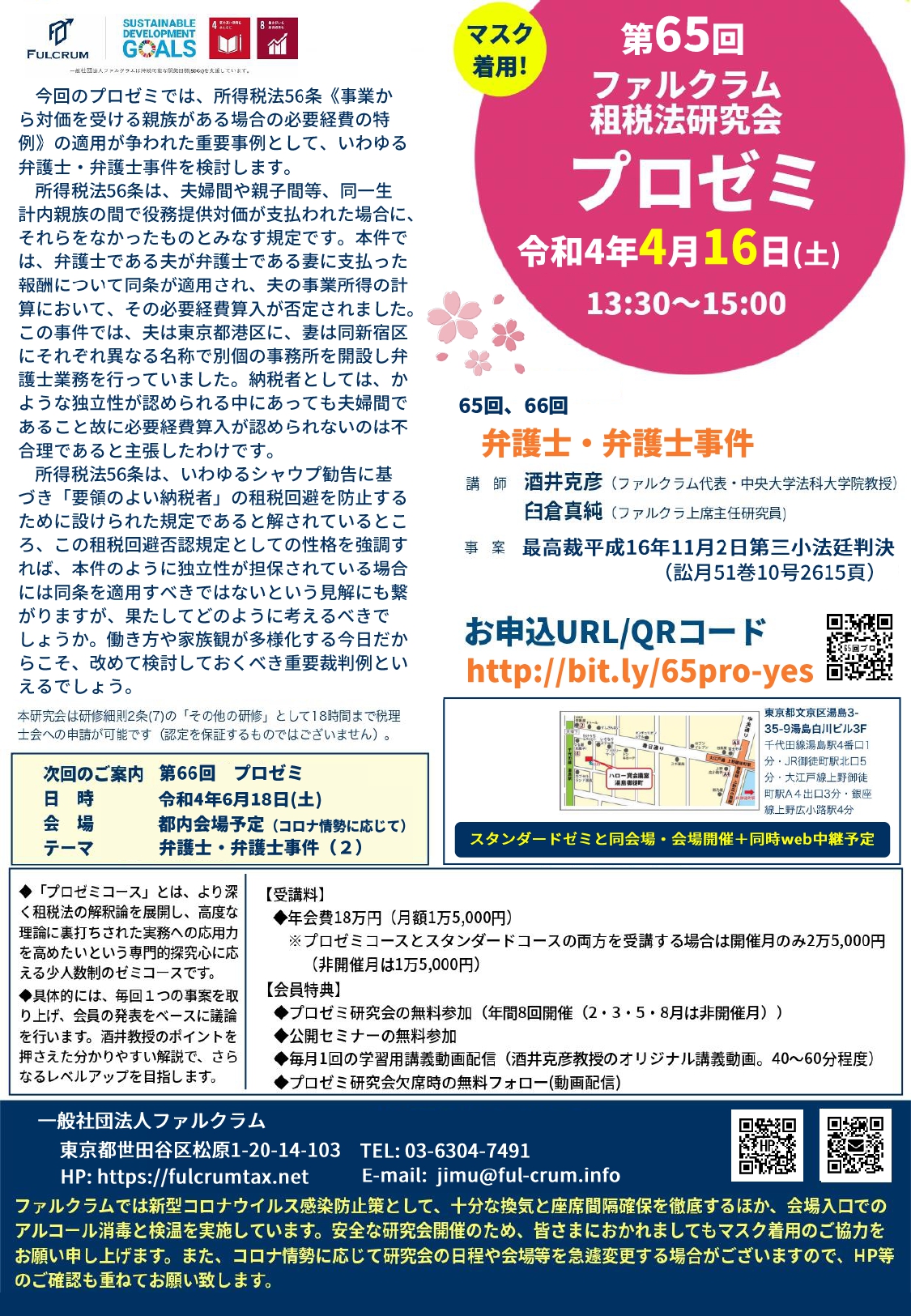

2022年4月16日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第99回租税法研究会

・第65回プロゼミ

・第58回研究ゼミ

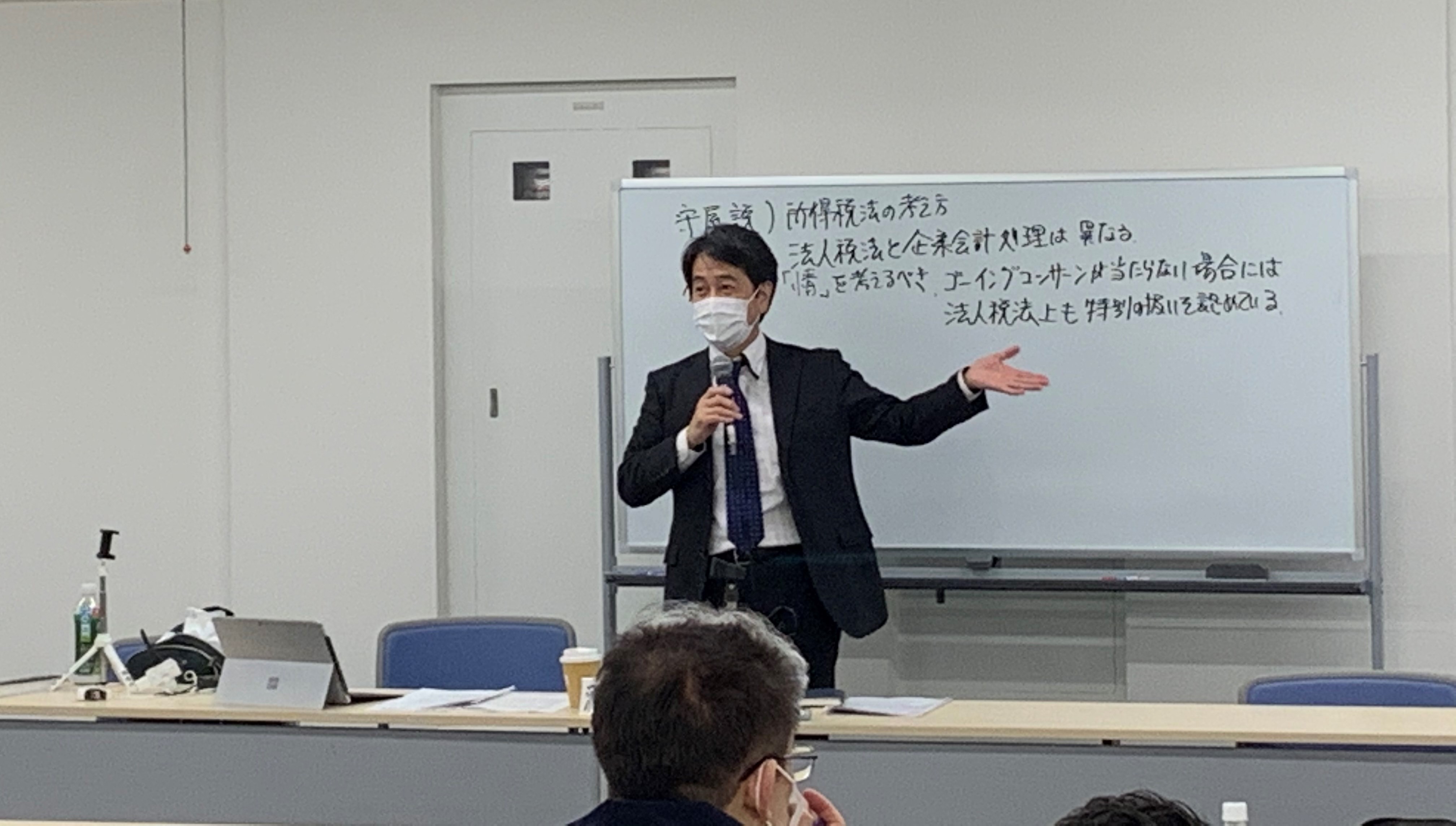

▼第99回租税法研究会(スタンダードゼミ)

スコッチライト事件ー租税法律主義と租税平等原則ー(大阪高裁昭和44年9月30日判決(判時606号19頁))

講師:酒井克彦代表

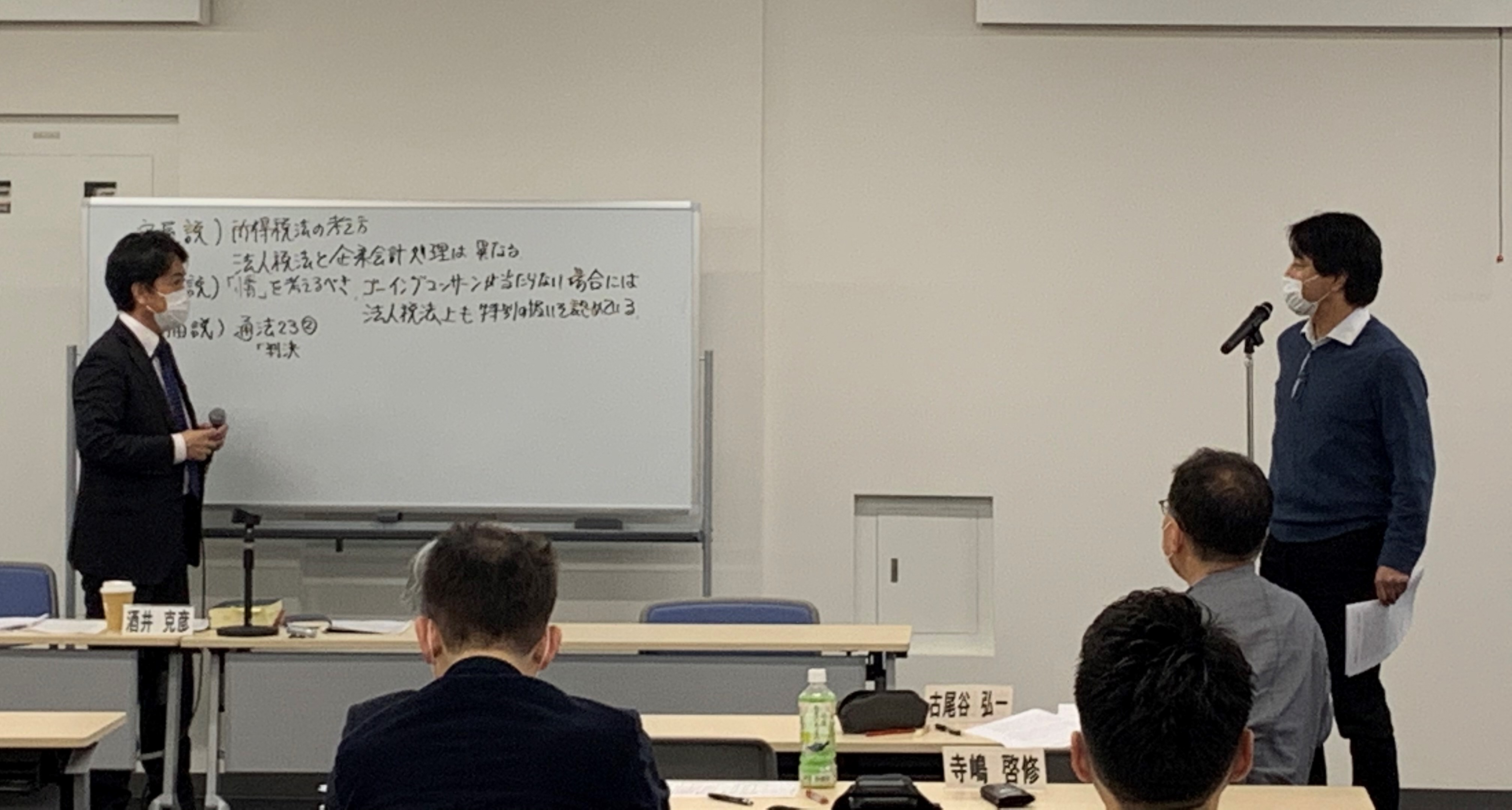

▼第65回プロゼミ

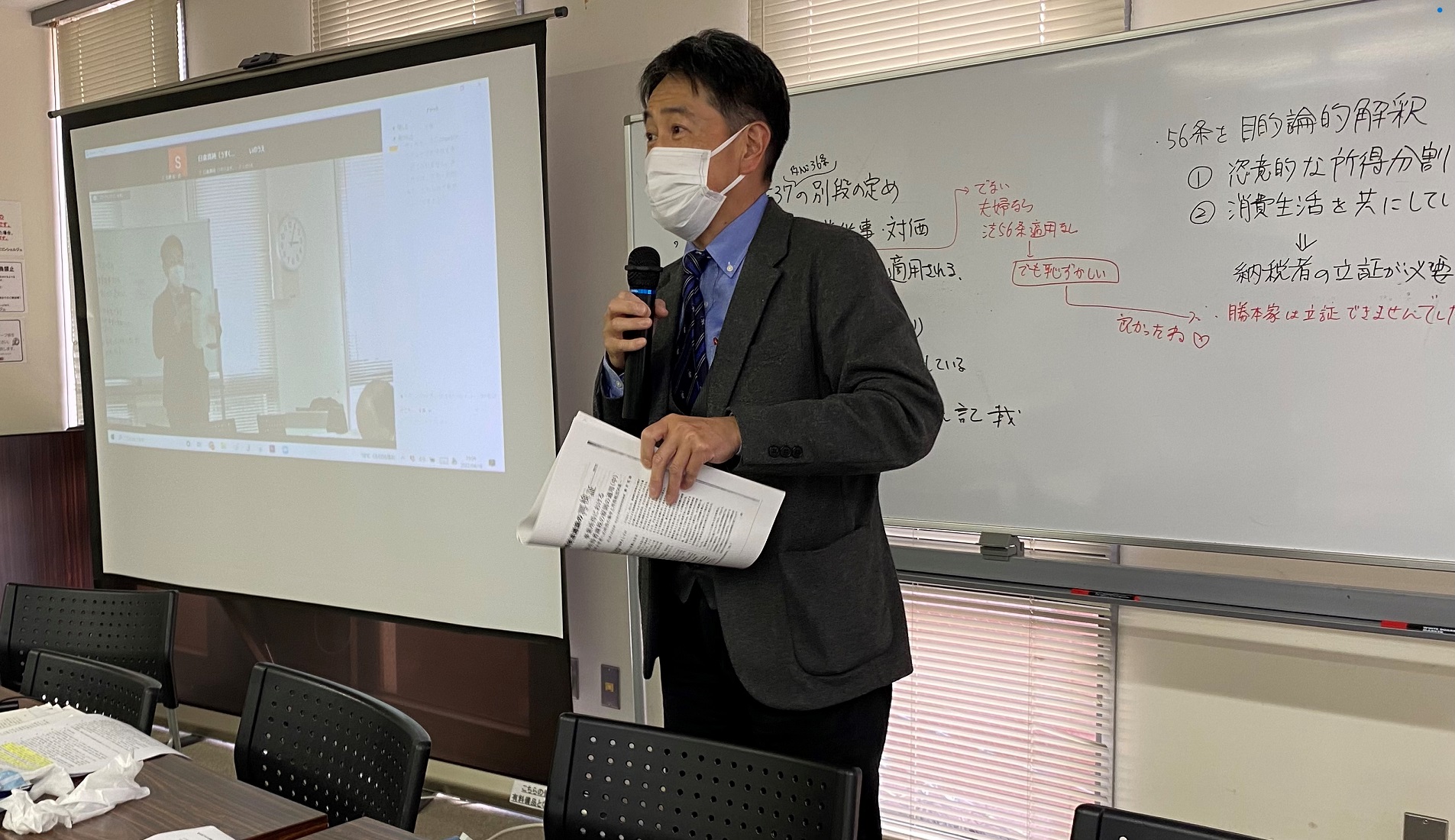

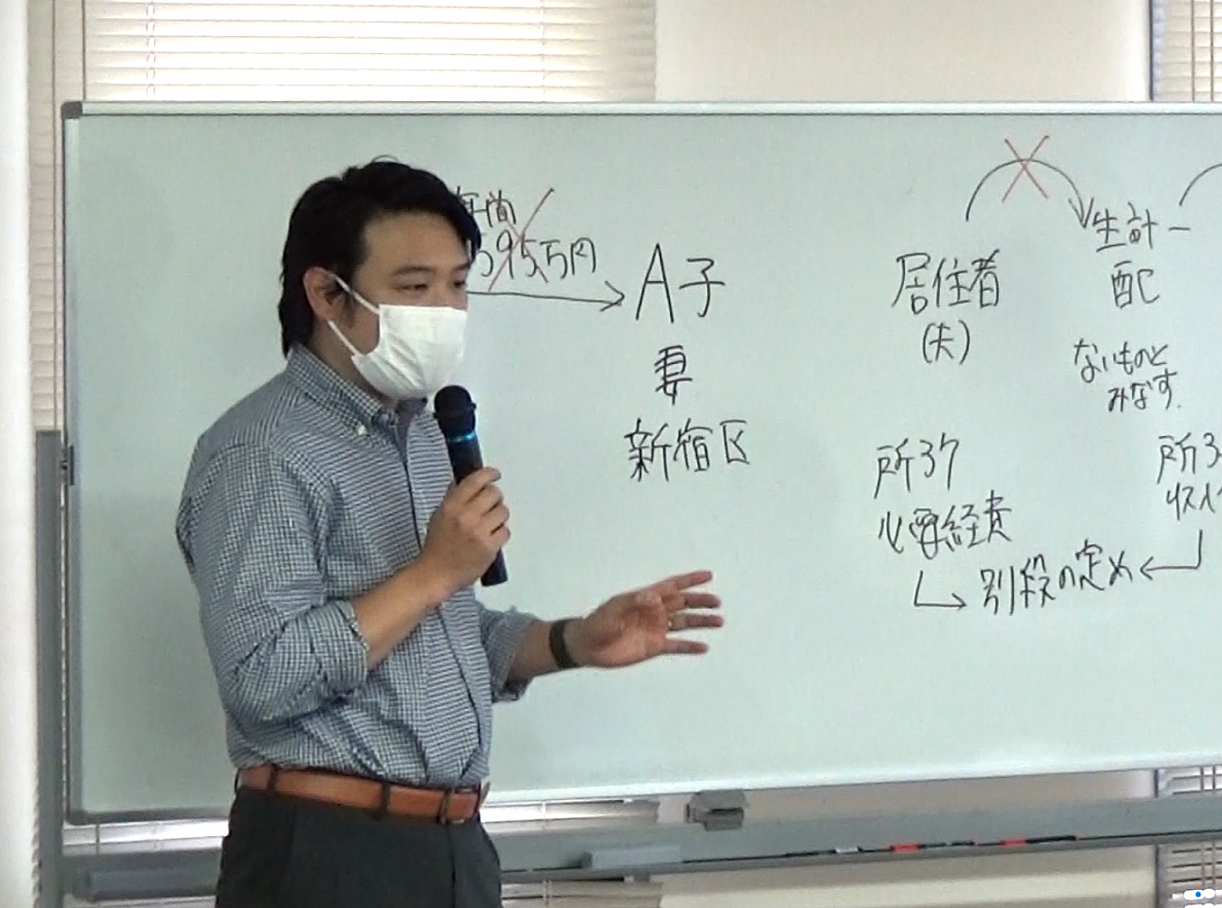

所得税法56条を巡る弁護士・弁護士事件(最高裁平成16年11月2日第三小法廷判決(訟月51巻10号2615頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第58回研究ゼミ

・令和4年度の研究ゼミのガイダンス

・酒井克彦教授による論文の書き方講座

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #所得税法 #スコッチライト事件

●スタンダードゼミの模様

●プロゼミの模様

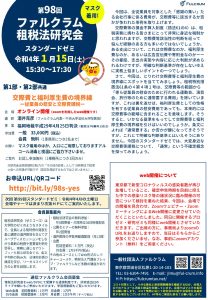

2022年1月15日(土)、下記の研究会を開催いたしました(web配信)。

・第98回租税法研究会

・第64回プロゼミ

・第57回研究ゼミ

今回はコロナ情勢に鑑み、会場開催を取りやめweb配信で開催いたしました。

▼第98回租税法研究会(スタンダードゼミ)

交際費と福利厚生費の境界線ー従業員の慰安と交際費課税ー(福岡地裁平成29年4月25日判決(税資267号順号13015))

講師:酒井克彦代表

▼第63回プロゼミ

二重利得法(松山地裁平成3年4月8日判決(訟月37巻12号2205頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第57回研究ゼミ

共同執筆書籍の原稿指導

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #二重利得法

2021年12月11日(土)、下記の研究会を開催いたしました(会場開催+同時web中継)。

・第97回租税法研究会

・第63回プロゼミ

・第56回研究ゼミ

ファルクラム租税法研究会では、東京会場の模様を同時web中継しています。地方在住の方や当日会場にお越しになれない方もzoomにてディスカッションにご参加いただけますので、ぜひwebにてご参加ください!

▼第97回租税法研究会(スタンダードゼミ)

IBM事件ー同族会社等行為計算否認規定と不当性ー(東京高裁平成27年3月25日判決(訟月61巻11号1995頁))

講師:酒井克彦代表

▼第63回プロゼミ

ホステス報酬事件(2)(最高裁平成22年3月2日第三小法廷判決(民集64巻2号420頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第56回研究ゼミ

共同執筆書籍の原稿指導

2021年11月13日(土)、下記の研究会を開催いたしました(会場開催+同時web中継)。

・第96回租税法研究会

・第62回プロゼミ

・第55回研究ゼミ

ファルクラム租税法研究会では、東京会場の模様を同時web中継しています。地方在住の方や当日会場にお越しになれない方もzoomにてディスカッションにご参加いただけますので、ぜひwebにてご参加ください!

▼第96回租税法研究会(スタンダードゼミ)

同族会社に対する業務委託費の必要経費該当性(大阪高裁平成30年11月2日判決(税資286号順号13206))

講師:酒井克彦代表

▼第62回プロゼミ

ホステス報酬事件(1)(最高裁平成22年3月2日第三小法廷判決(民集64巻2号420頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第55回研究ゼミ

共同執筆書籍の原稿指導

2021年10月2日(土)、下記の研究会を開催いたしました(オンライン開催)。

・第95回租税法研究会

・第61回プロゼミ

・第54回研究ゼミ

▼第95回租税法研究会(スタンダードゼミ)

海外送金された贈与財産の所在地-贈与契約の成立時点はいつか?-(東京高裁平成14年9月18日判決(判時1811号58頁))

講師:酒井克彦代表

▼第61回プロゼミ

ペット葬祭業事件(2)(最高裁平成20年9月12日第二小法廷判決(集民228号617頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第54回研究ゼミ

共同執筆書籍の原稿指導

2021年9月11日(土)、第94回租税法研究会(スタンダードコース)が開催されました(オンライン開催)。

今回は、取得時効によって得た資産の取得費 として、東京地裁平成4年3月10日判決(訟月39巻1号139頁)を取り上げました。

講師:酒井克彦教授(ファルクラム代表)

2021年7月31日(土)、第93回租税法研究会(スタンダードコース)が開催されました(オンライン開催)。

今回は、資産の譲渡とマイルストンペイメント~譲渡所得は1回限りか?~として、大阪高裁平成28年10月6日判決(訟月63巻4号1205頁)を取り上げました。

マイルストンペイメントを譲渡所得と解する余地はあるのか、あるいは雑所得課税とすべきなのか、ディスカッションのグループごとに意見が大きく異なるなど、興味深い結果になりました。

講師:酒井克彦教授(ファルクラム代表)

2021年6月12日(土)、第92回租税法研究会(スタンダードコース)が開催されました(オンライン開催)。

今回は、使用貸借による土地の評価額として、札幌高裁平成26年12月19日判決(訟月61巻1号240頁)を取り上げました。

使用貸借部分を含む土地を相続で取得した場合、どのように評価すべきか、多くの会員から様々な意見が発表されました。

講師:酒井克彦教授

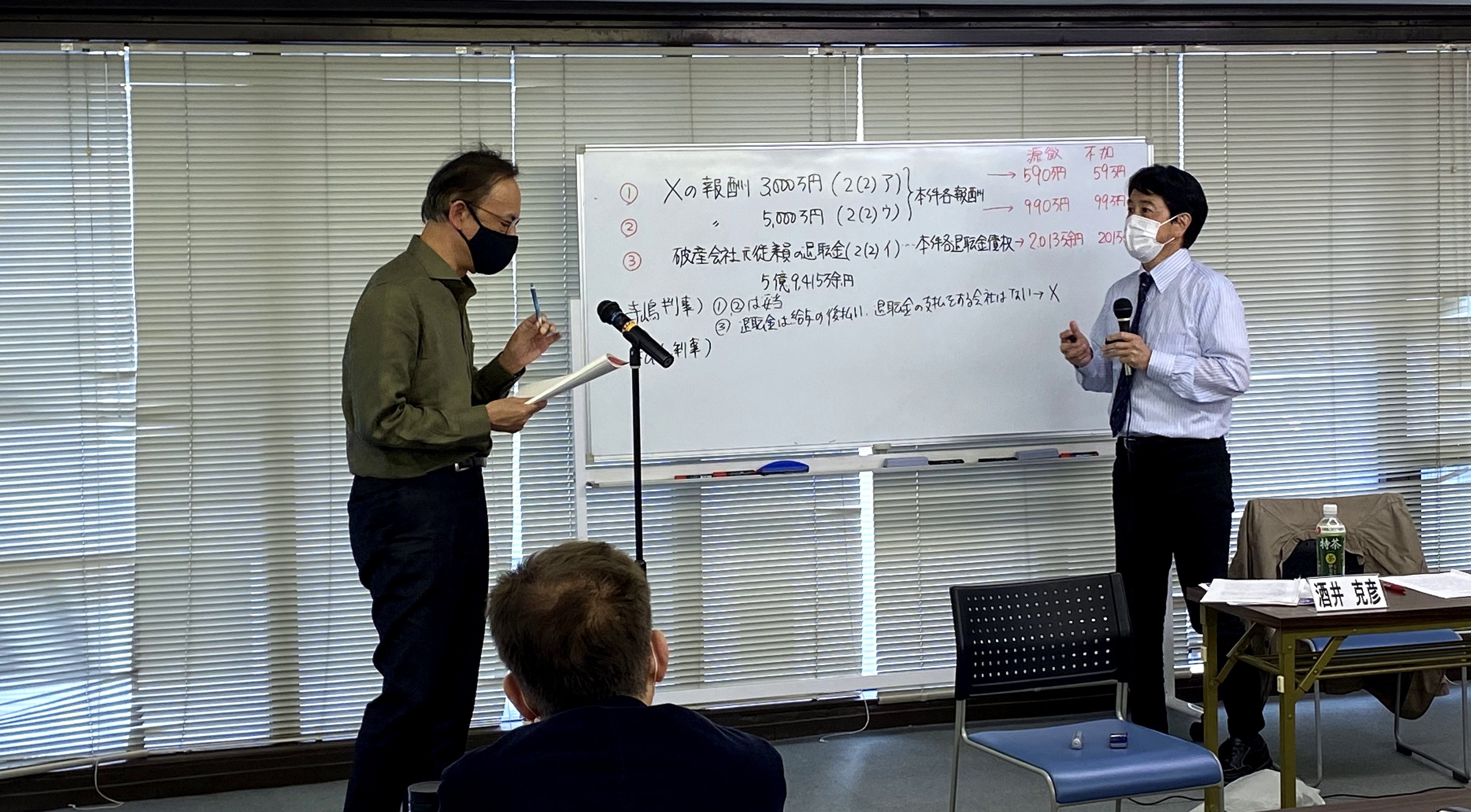

2021年4月24日(土)、第91回租税法研究会(スタンダードコース)が開催されました。

今回は、破産管財人報酬に係る源泉徴収の要否についての事案として、最高裁平成23年1月14日第一小法廷判決を取り上げました。

源泉徴収制度が有する独特な固有論点を確認しつつ、多くの会員から様々な意見が発表されました。

講師:酒井克彦教授

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

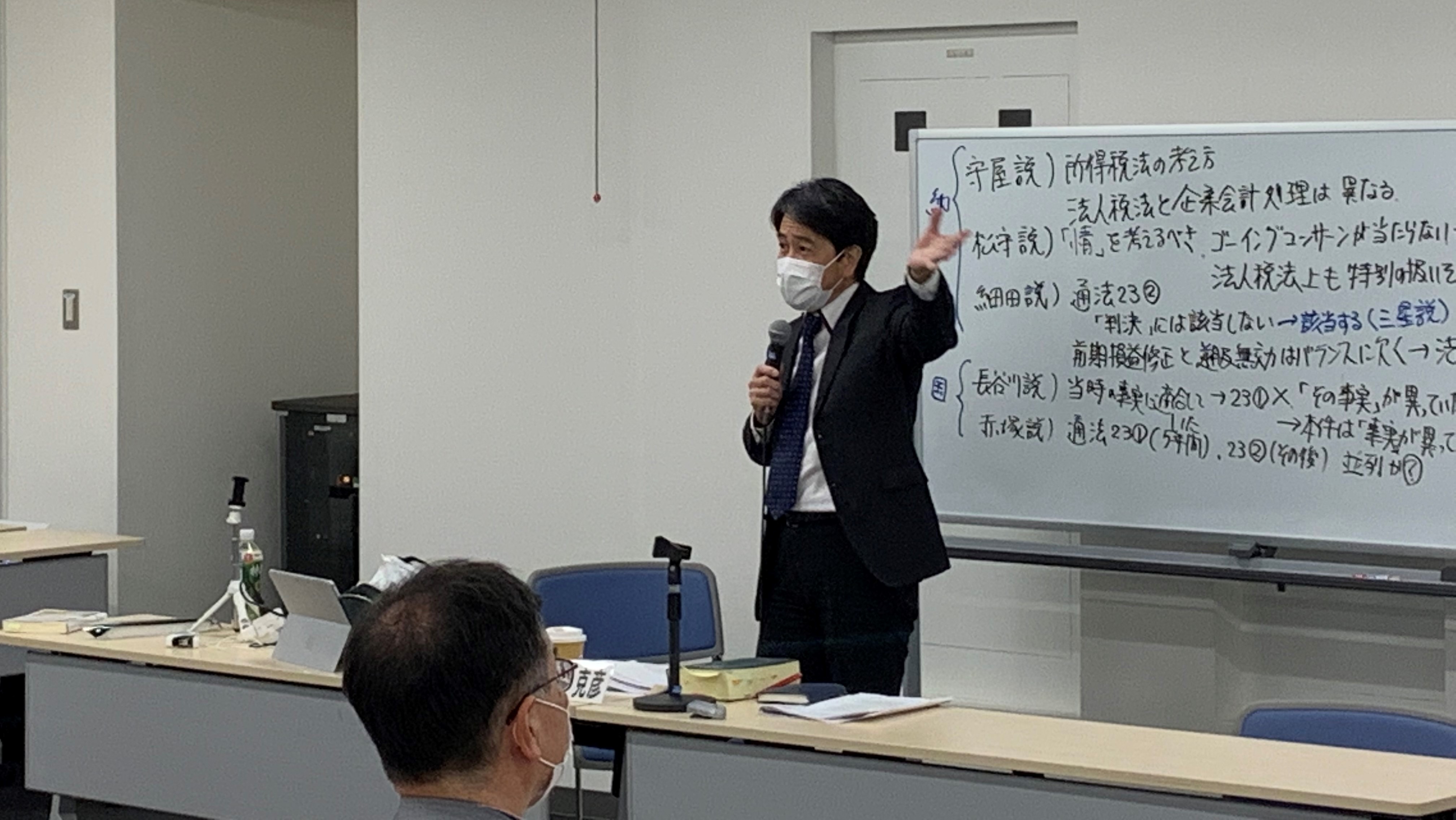

2021年4月10日(土)、第90回租税法研究会(スタンダードコース)が開催されました。

今回は、最近注目の事例、クラヴィス事件最高裁令和2年7月2日第一小法廷判決(裁判所HP)を取り上げました。更正の請求の法的要件を中心に会員から多くの見解が発表されましたが、納税者側の意見のみならず、課税庁側の意見も多く、事案の問題の難しさが表れていたように思われます。

緊急事態宣言とその延長に伴いなかなか開催できませんでしたが、令和3年最初のファルクラムとしてふさわしい注目事例だったのではないでしょうか。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。