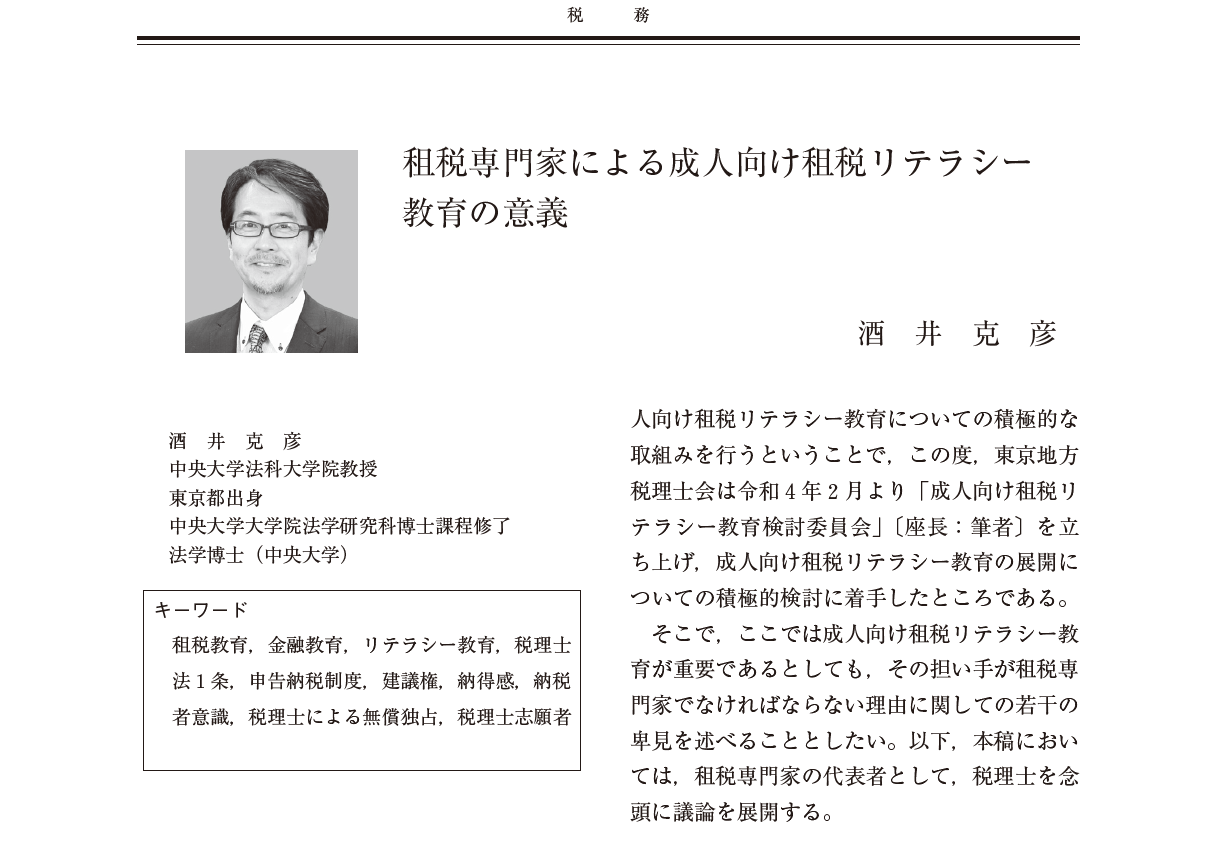

【 酒井教授・論文等掲載】

酒井教授・論文等掲載】

酒井克彦教授(@SakaiTax)の論文「租税専門家による成人向け租税リテラシー教育の意義」が経理研究62号(2022)に掲載されました。以下のリンクからご覧いただけます。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

【🍎酒井教授・論文等掲載🍎】

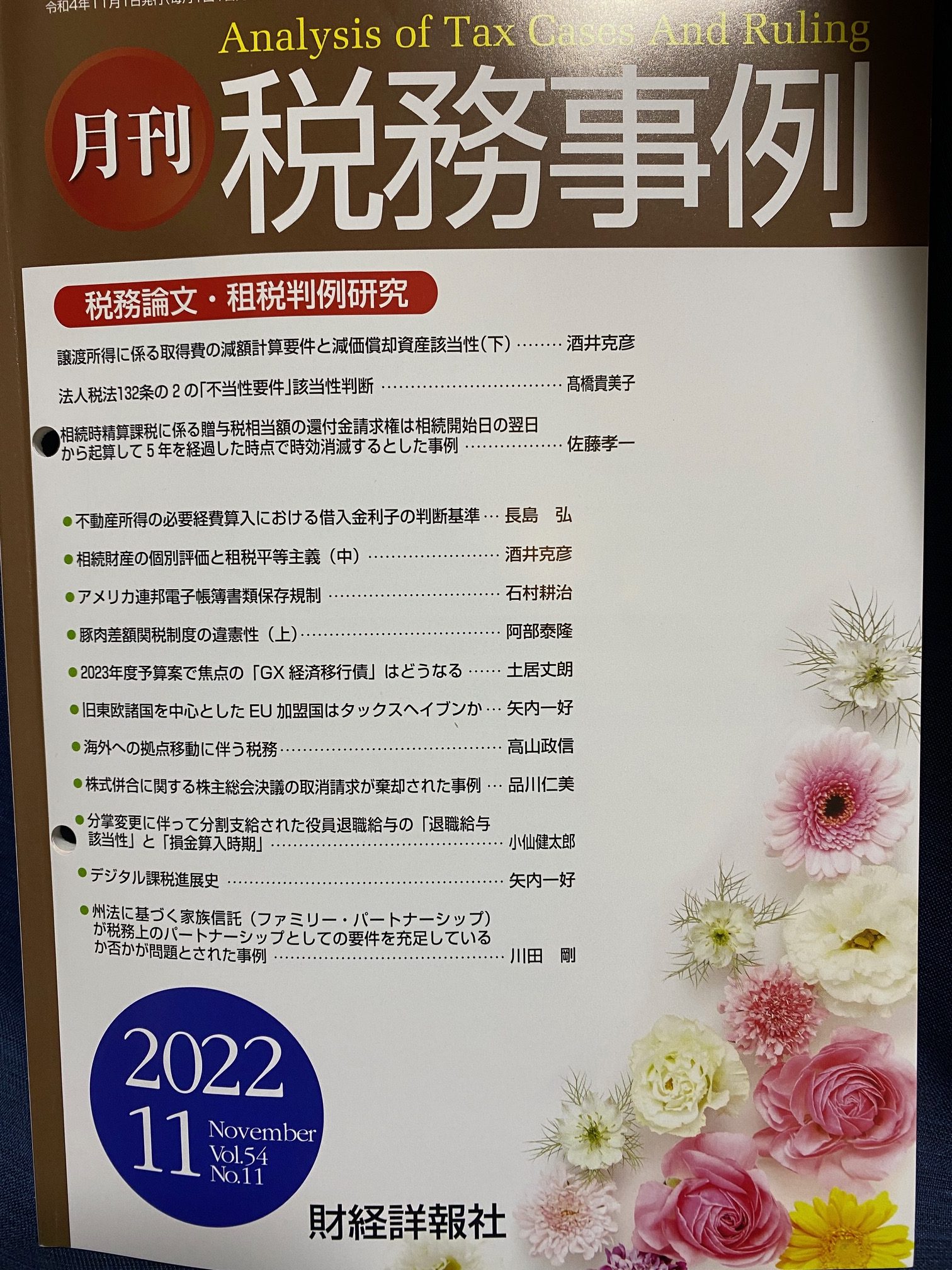

酒井克彦教授(@SakaiTax)の論文「相続財産の個別評価と租税平等主義(中)ー最高裁令和4年4月19日第三小法廷判決を素材としてー」が税務事例54巻11号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務事例

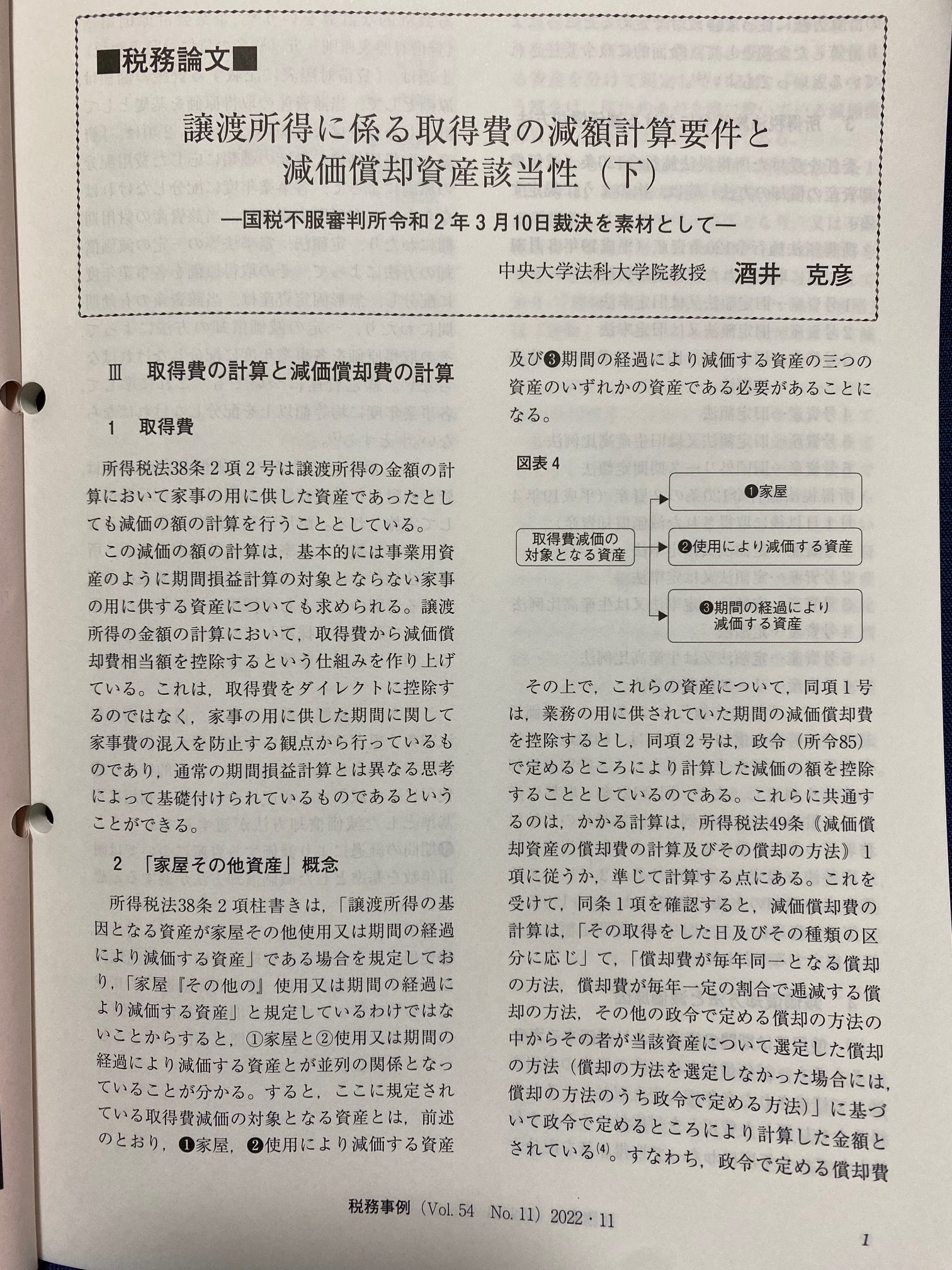

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「譲渡所得に係る取得費の減額計算要件と減価償却資産該当性(下)-国税不服審判所令和2年3月10日裁決を素材としてー」が税務事例54巻11号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税務事例

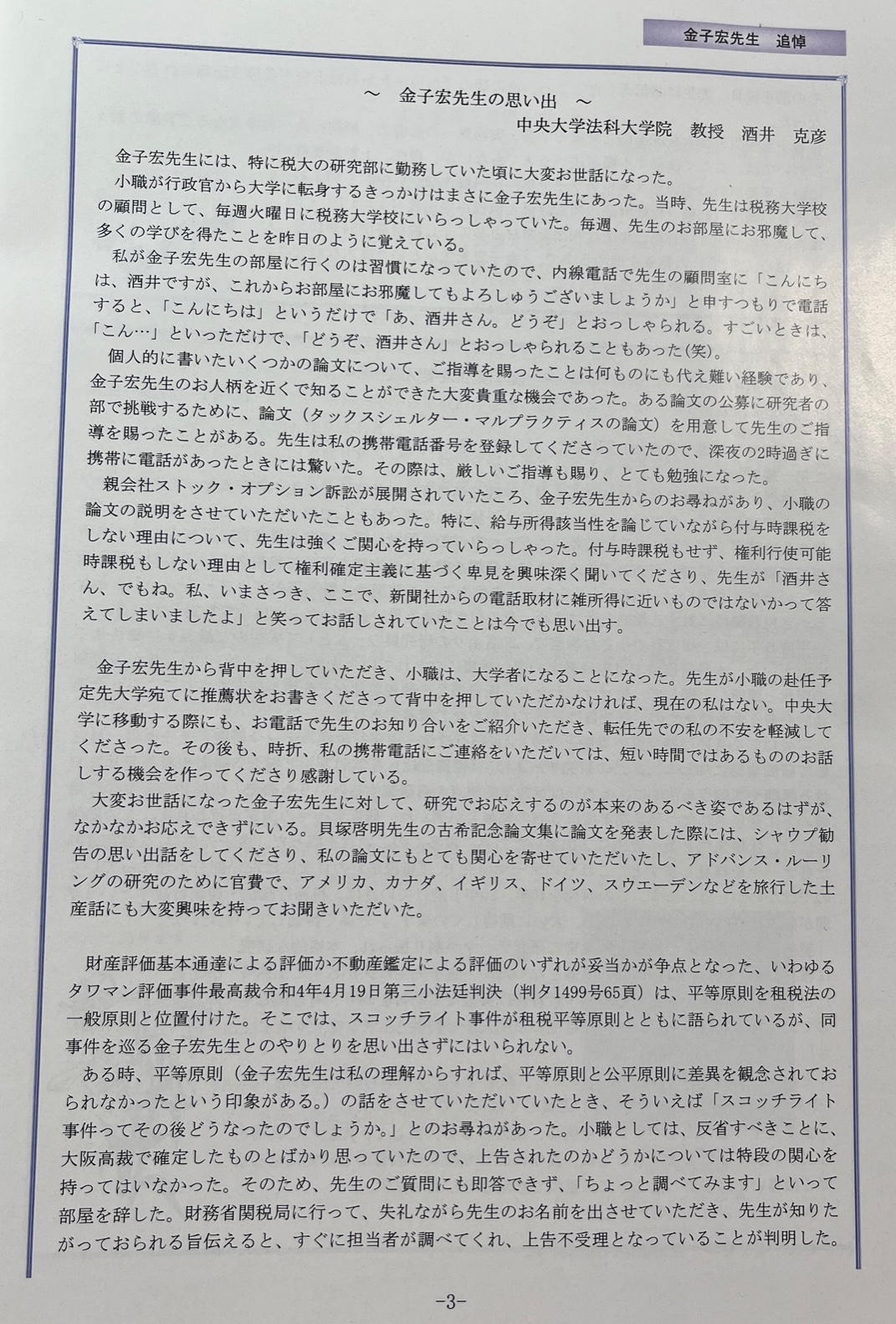

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の「金子宏先生の思い出」がNEWS税大572号(2022)に掲載されました。

日本税理士会連合会会長の神津信一先生と酒井教授(@SakaiTax)の対談「租税教育の”これまで”と”これから”」

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税理

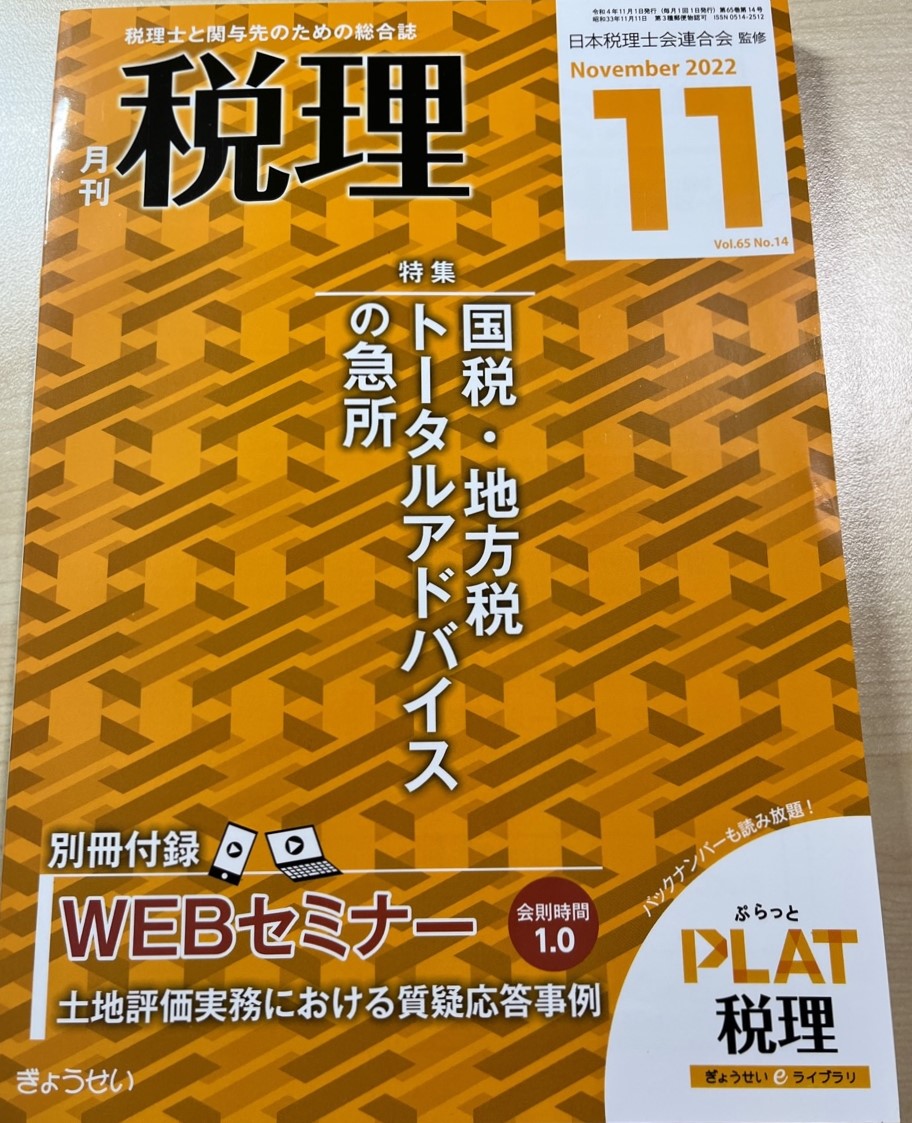

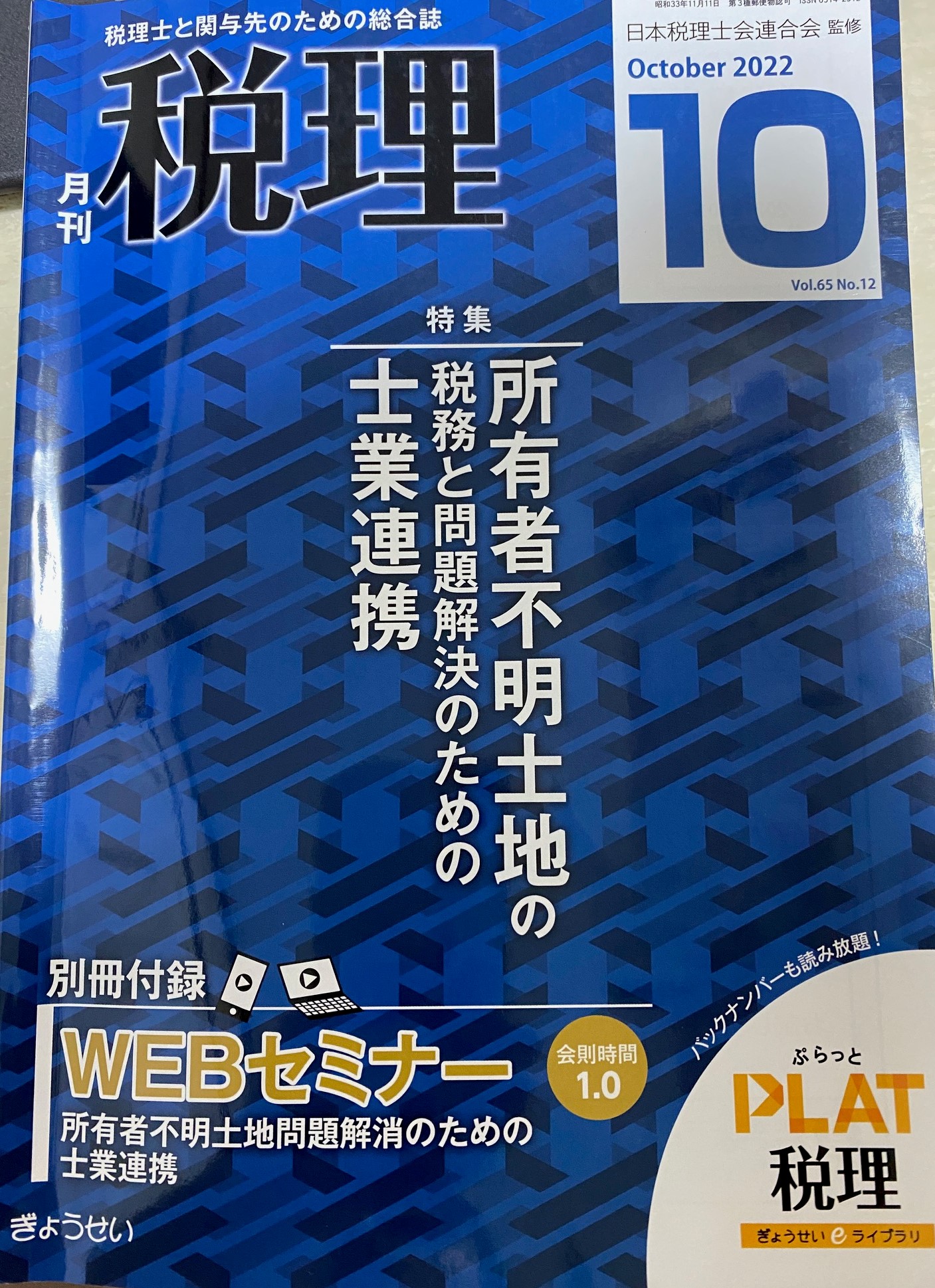

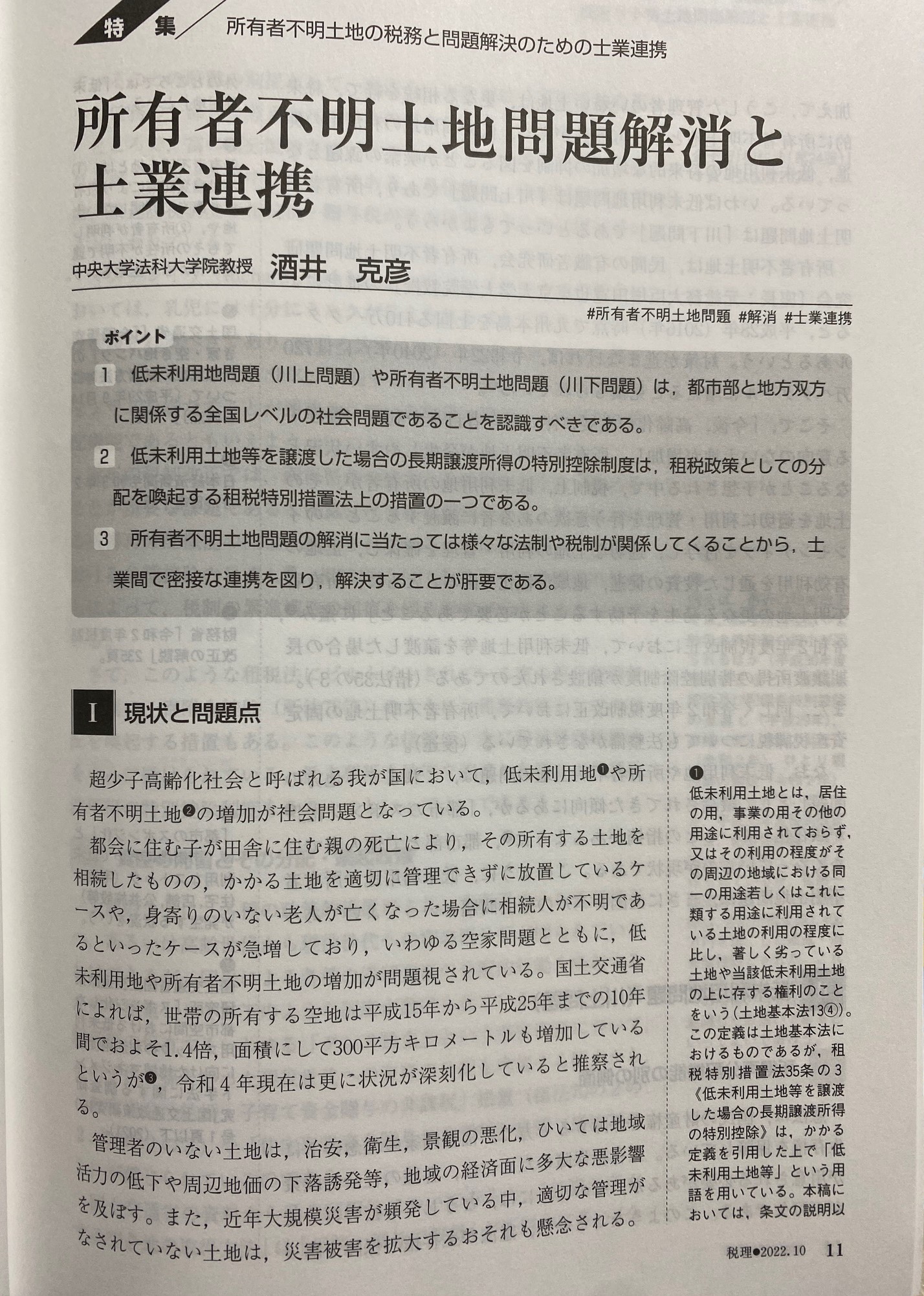

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「所有者不明土地問題解消と士業連携」が税理65巻12号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税理

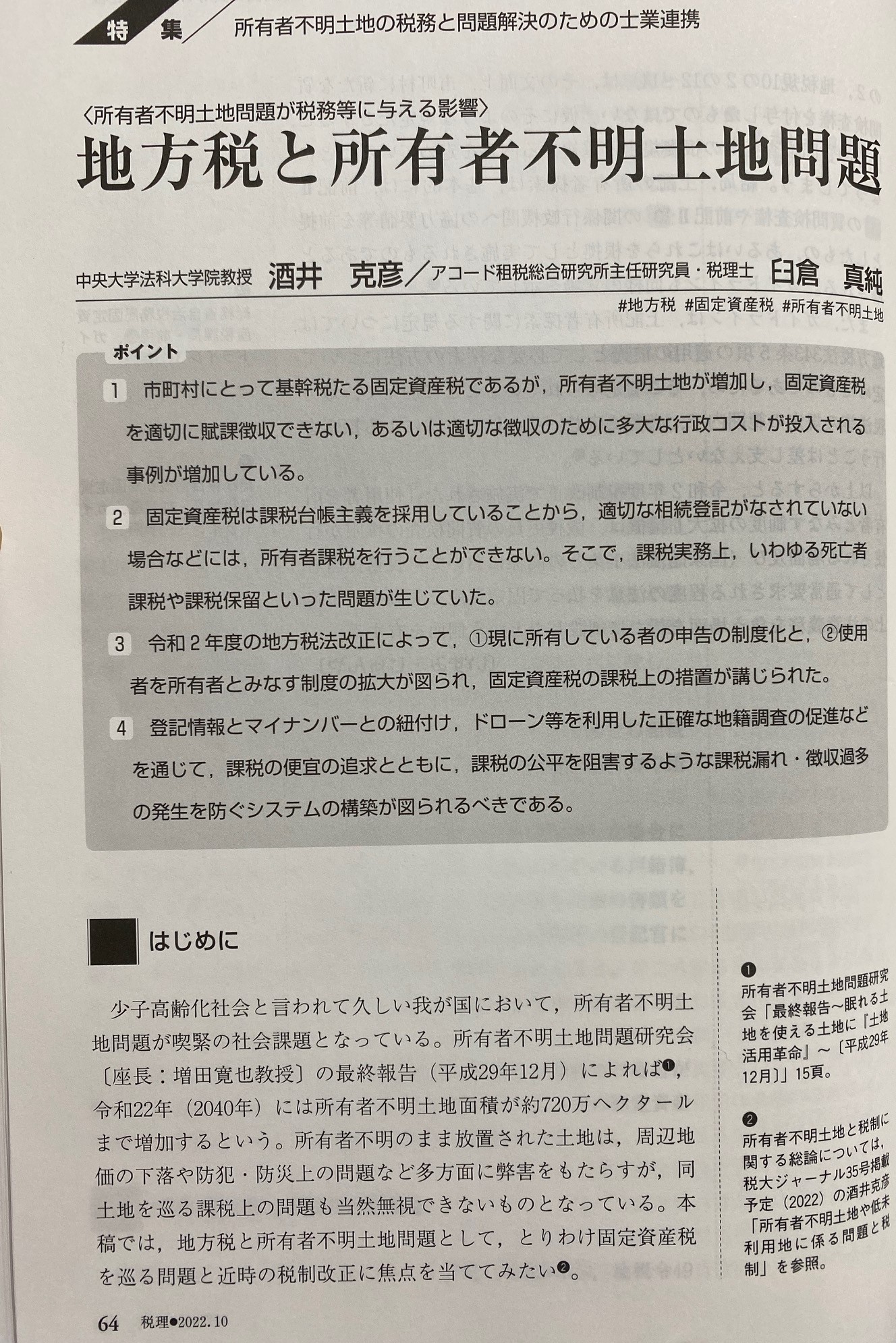

【🍎酒井教授,臼倉真純上席主任研究員・論文等掲載🍎】

酒井克彦教授(@SakaiTax)と臼倉真純上席主任研究員の共著論文「地方税と所有者不明土地問題」が税理65巻12号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所

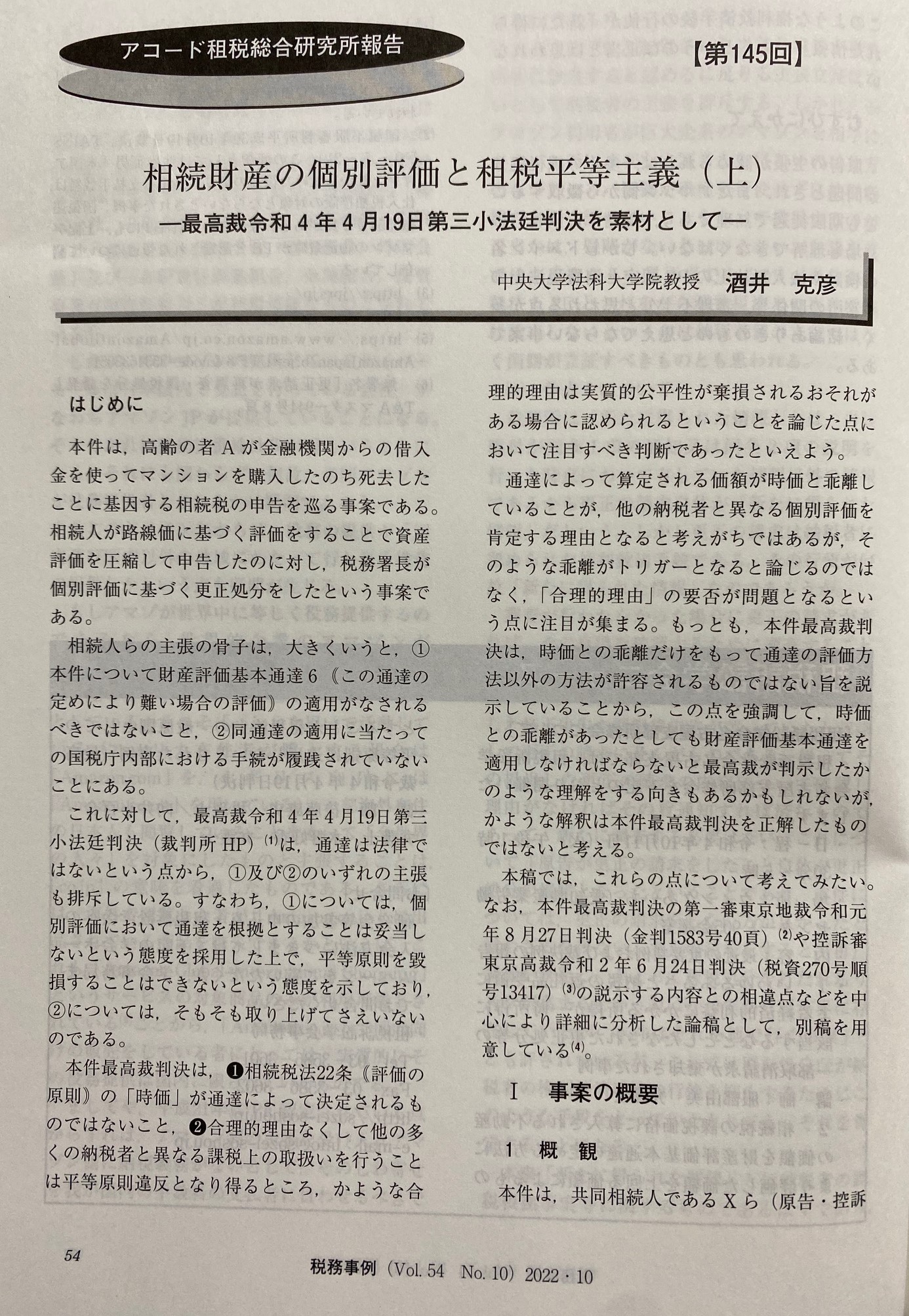

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「相続財産の個別評価と租税平等主義(上)」が税務事例54巻10号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #アコード租税総合研究所 #税務事例

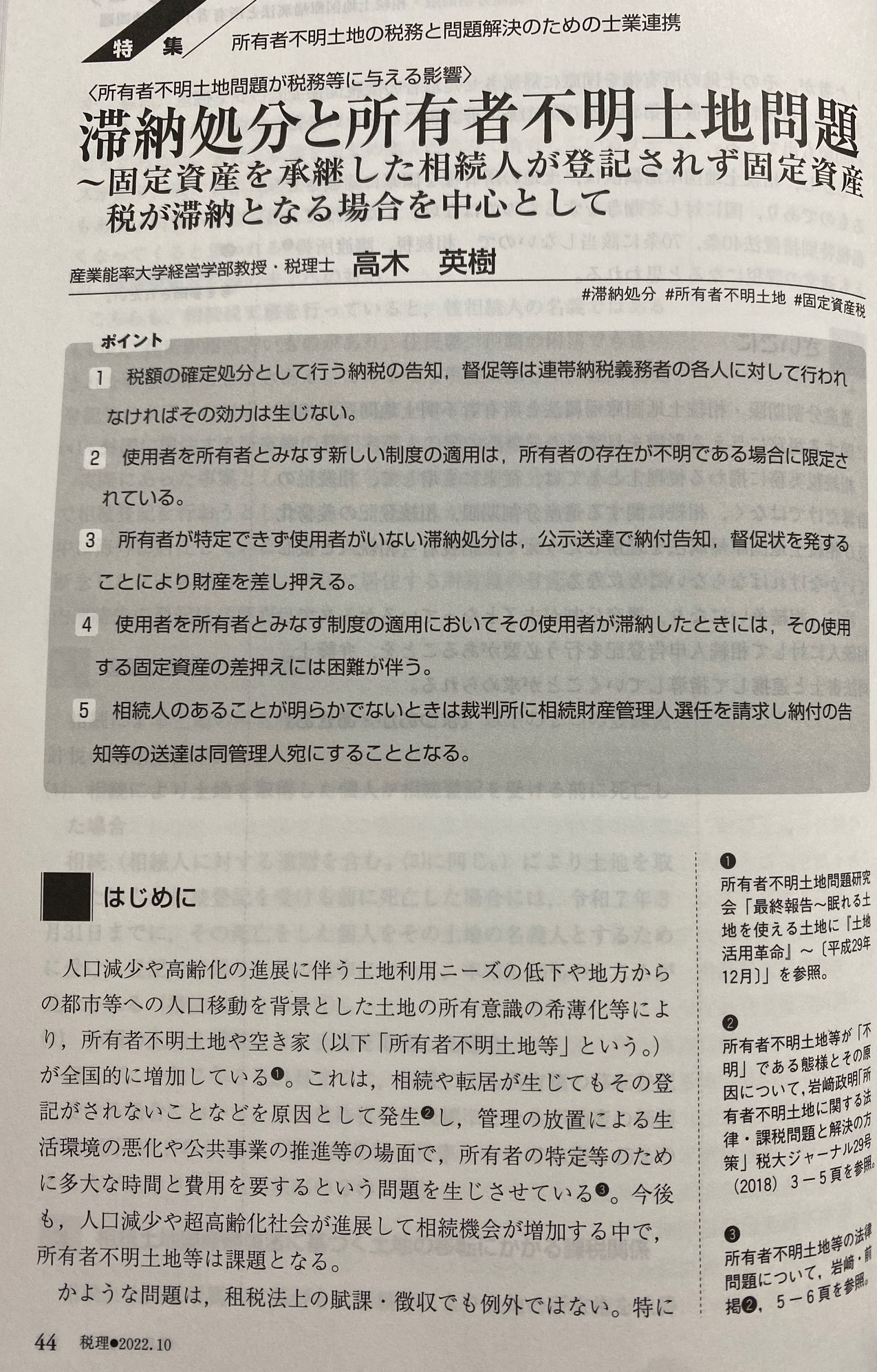

【🍎ファルクラム会員・論文等掲載🍎】

ファルクラム会員の高木英樹先生の論文「滞納処分と所有者不明土地問題~固定資産を承継した相続人が登記されず固定資産税が滞納となる場合を中心として」が税理65巻12号(2022)に掲載されました。

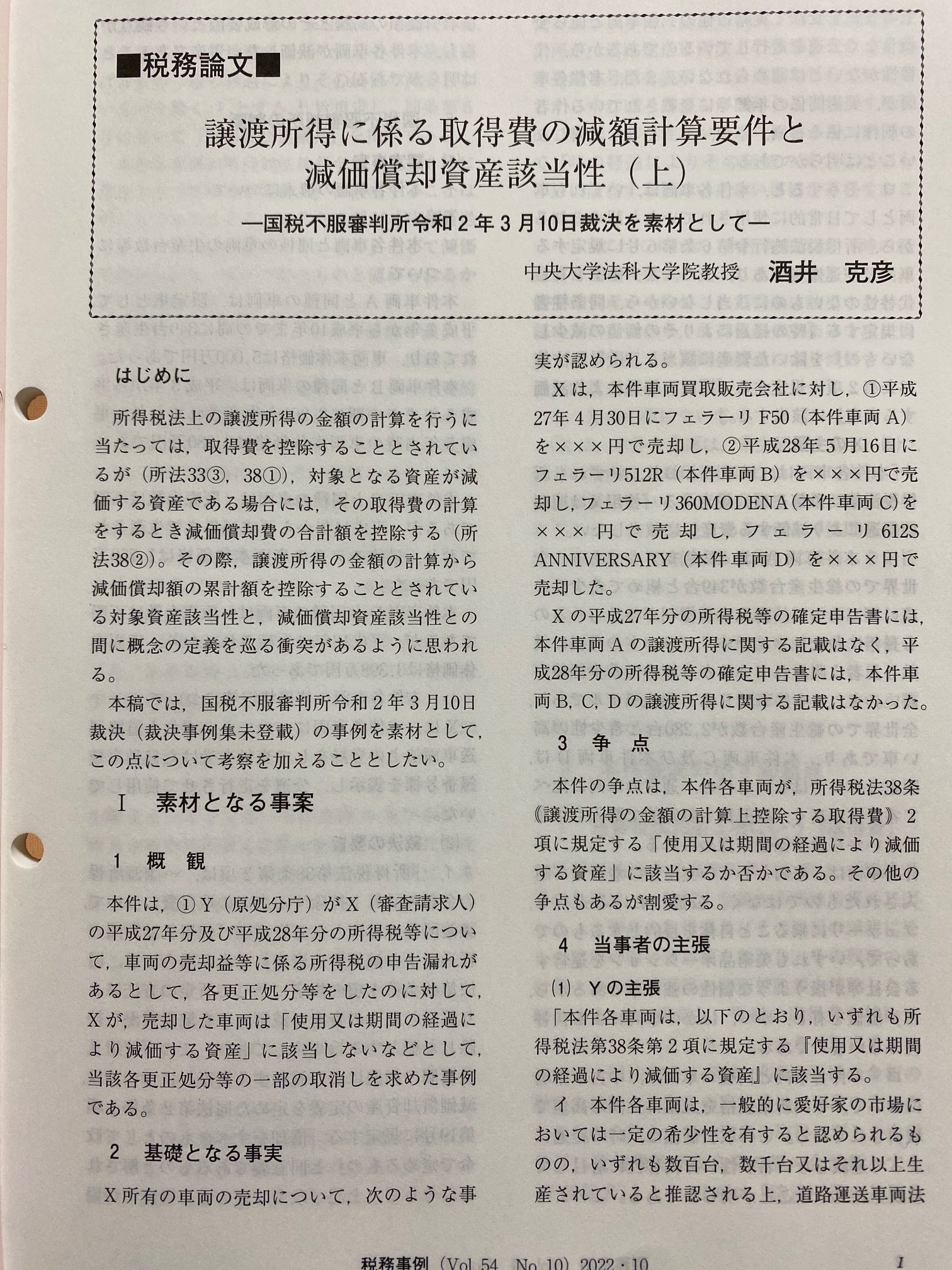

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「譲渡所得に係る取得費の減額計算要件と減価償却資産該当性(上)」が税務事例54巻10号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税務事例