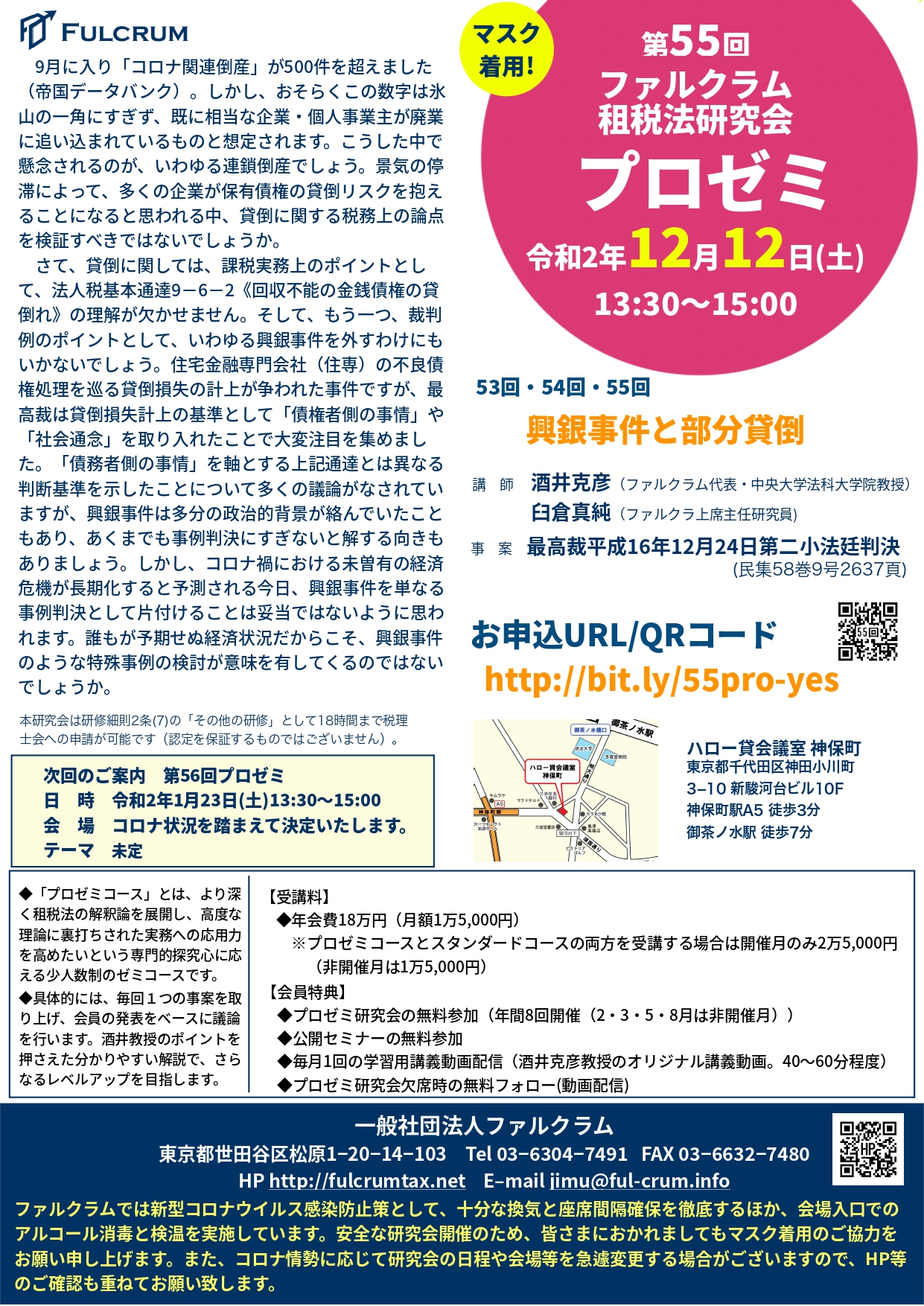

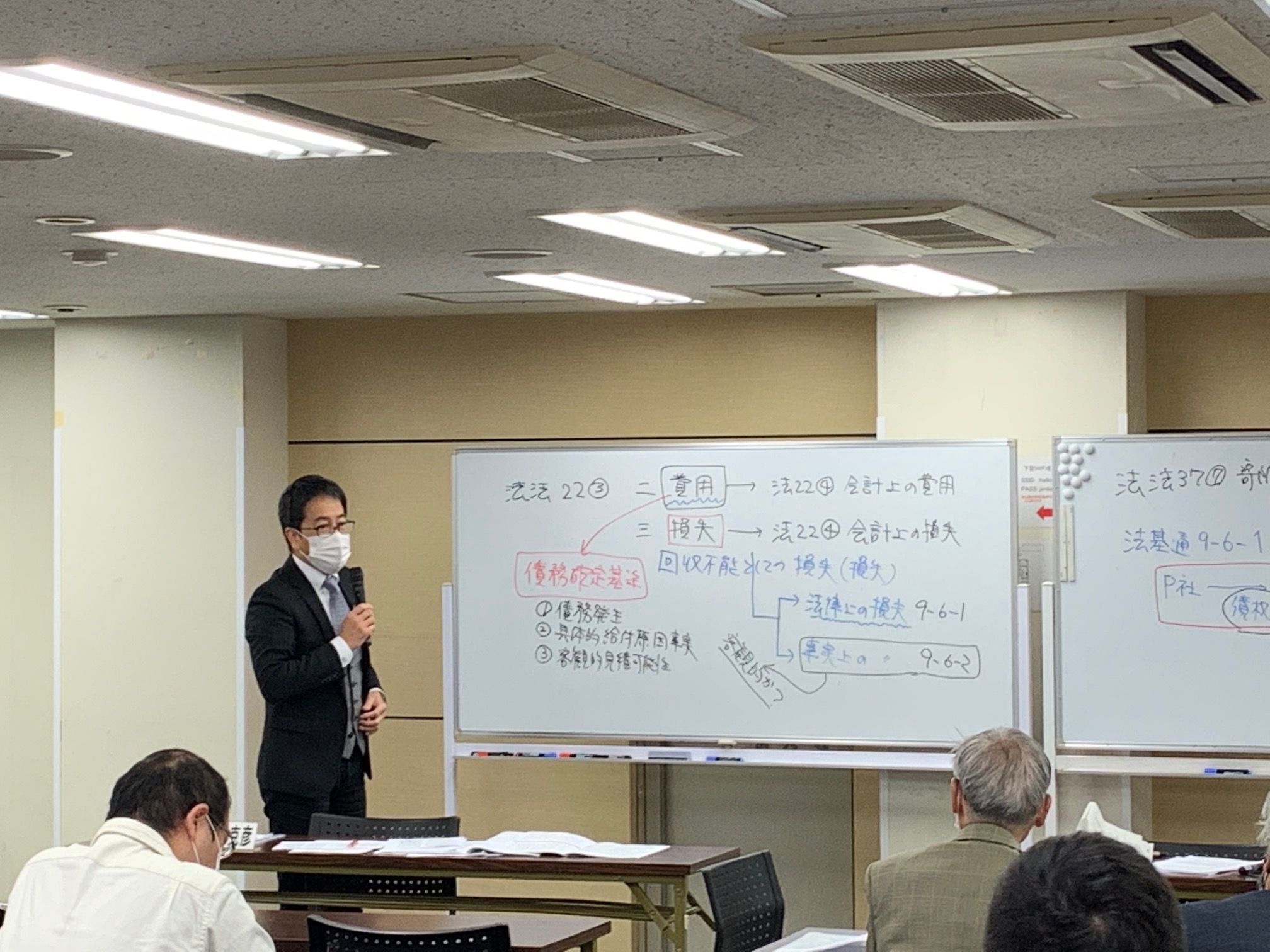

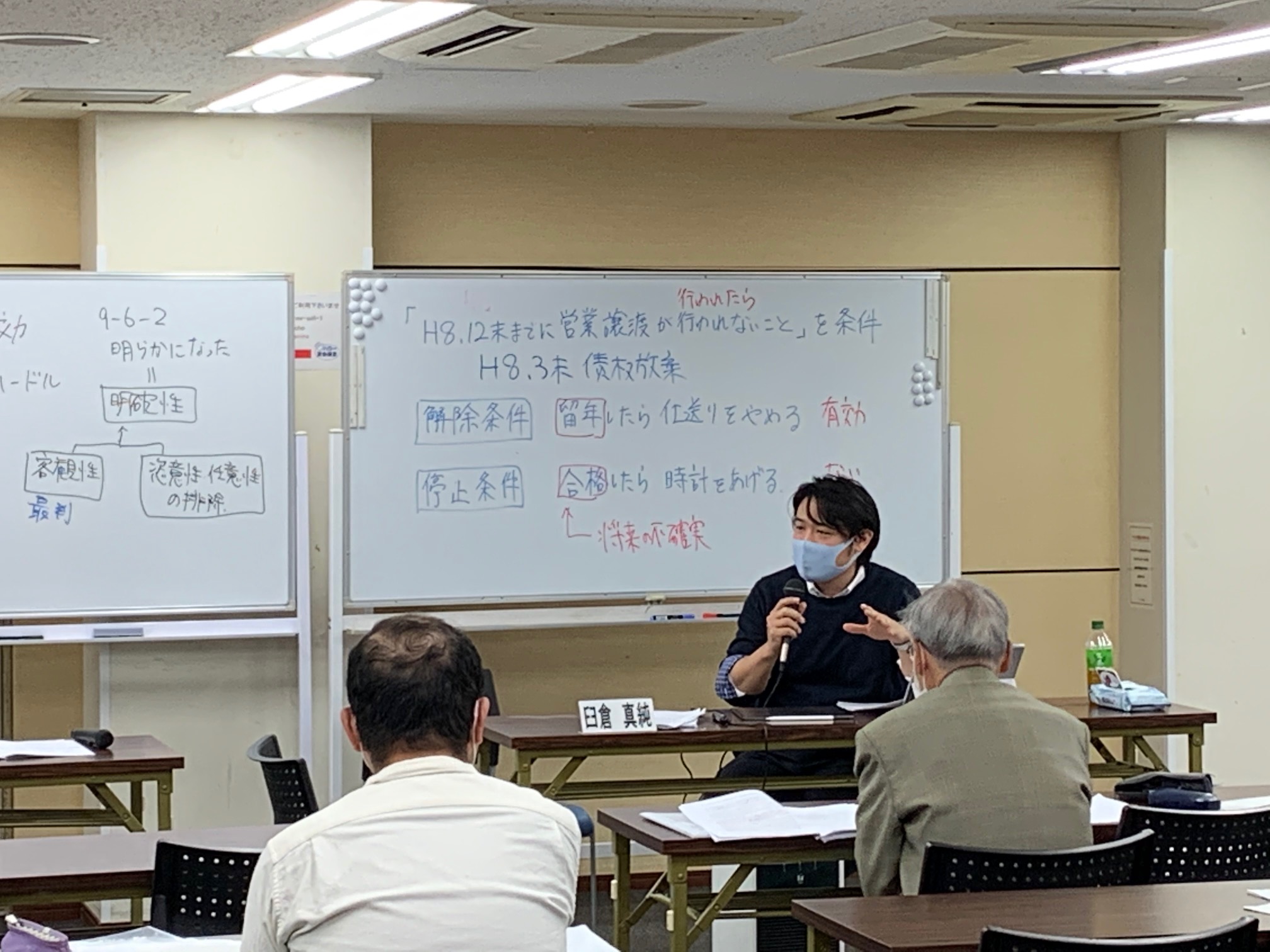

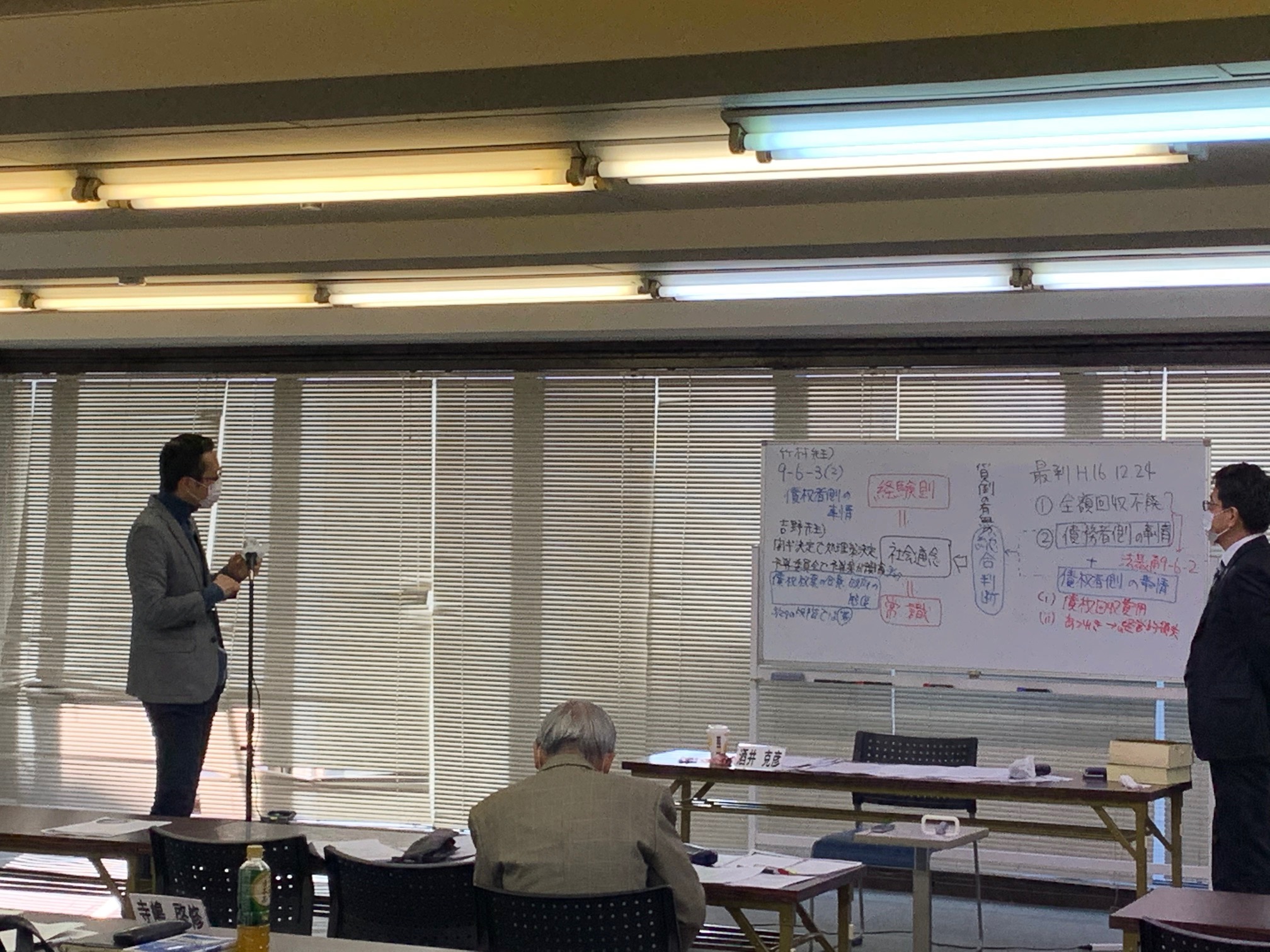

2020年12月12日(土)、第55回プロゼミが開催されました。 今回は、前回に続き、いわゆる興銀事件最高裁平成16年12月24日第二小法廷判決を取り上げ議論を行いました。

まず、臼倉真純上席主任研究員より、解除条件付き債権放棄等の解説がなされ、プロゼミメンバーによる議論がなされました。

今回で全3回取り上げてきた興銀事件の議論は終了です。酒井克彦教授にから議論の総括とともに、議論が不足していた箇所の補足等がなされました。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

2020年12月12日(土)、第55回プロゼミが開催されました。 今回は、前回に続き、いわゆる興銀事件最高裁平成16年12月24日第二小法廷判決を取り上げ議論を行いました。

まず、臼倉真純上席主任研究員より、解除条件付き債権放棄等の解説がなされ、プロゼミメンバーによる議論がなされました。

今回で全3回取り上げてきた興銀事件の議論は終了です。酒井克彦教授にから議論の総括とともに、議論が不足していた箇所の補足等がなされました。

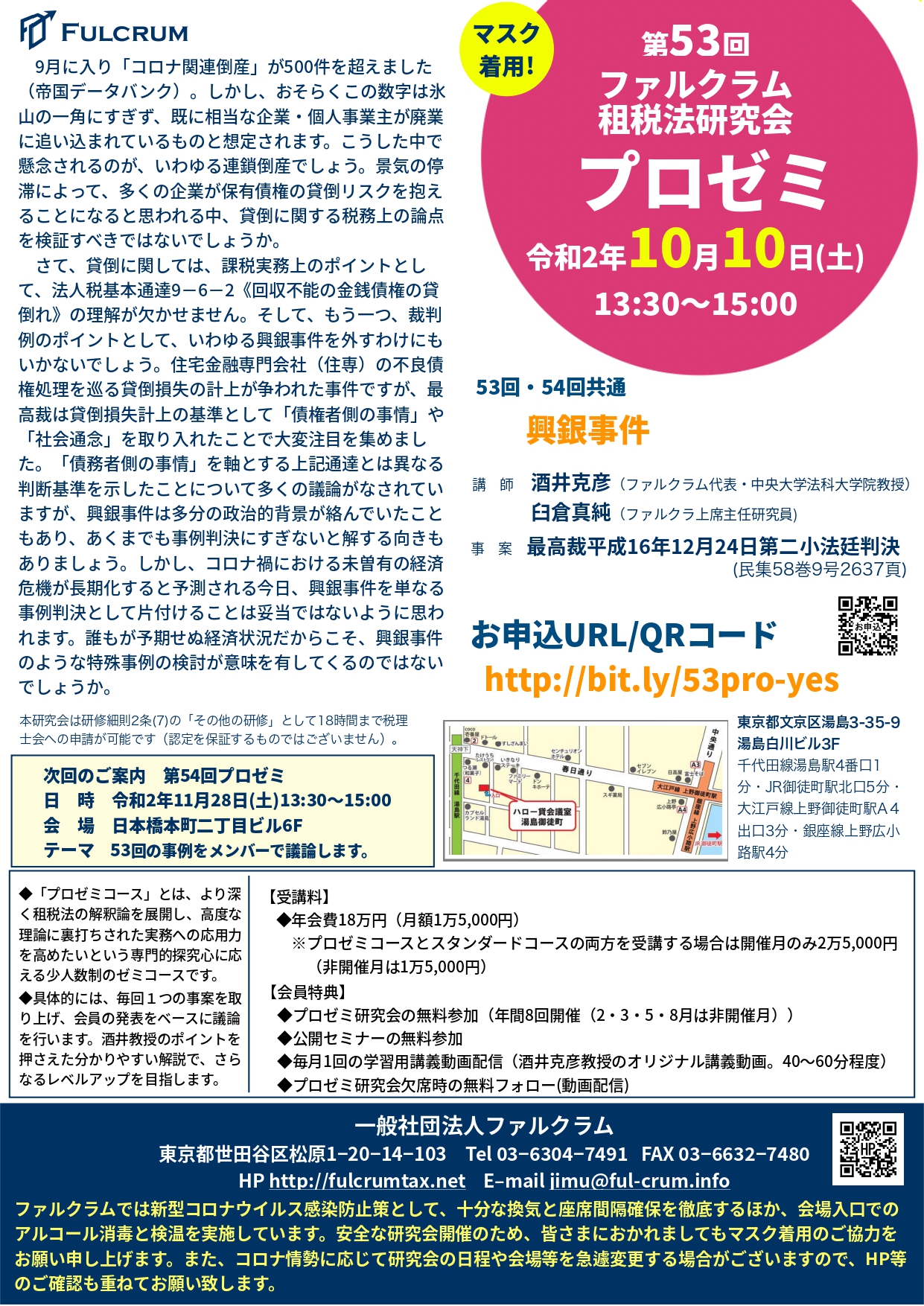

2020年11月28日(土)、第54回プロゼミが開催されました。

今回は、前回に続き、いわゆる興銀事件最高裁平成16年12月24日第二小法廷判決を取り上げ議論を行いました。

興銀事件の論点は多岐に渡りますが、今回は特に「貸倒の判断基準において債権者側の事情を考慮すべきか否か」や「解除条件付きの債権放棄において、かかる解除条件が付されていることが貸倒れの判断に影響を及ぼすか」といった論点について議論がなされました。

次回も興銀事件をとりあげますが、「部分貸倒」の議論に焦点を当てたいと思います。

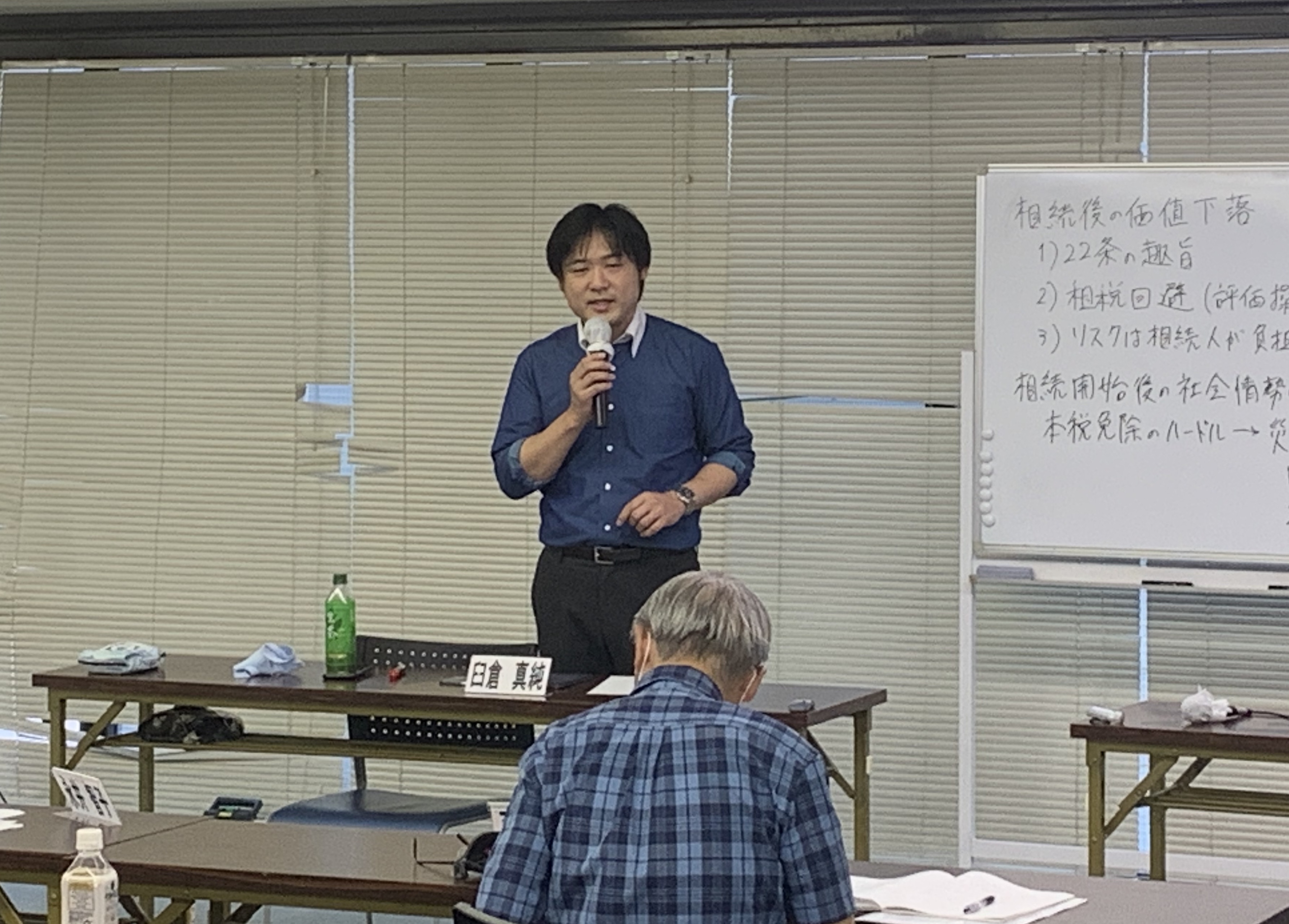

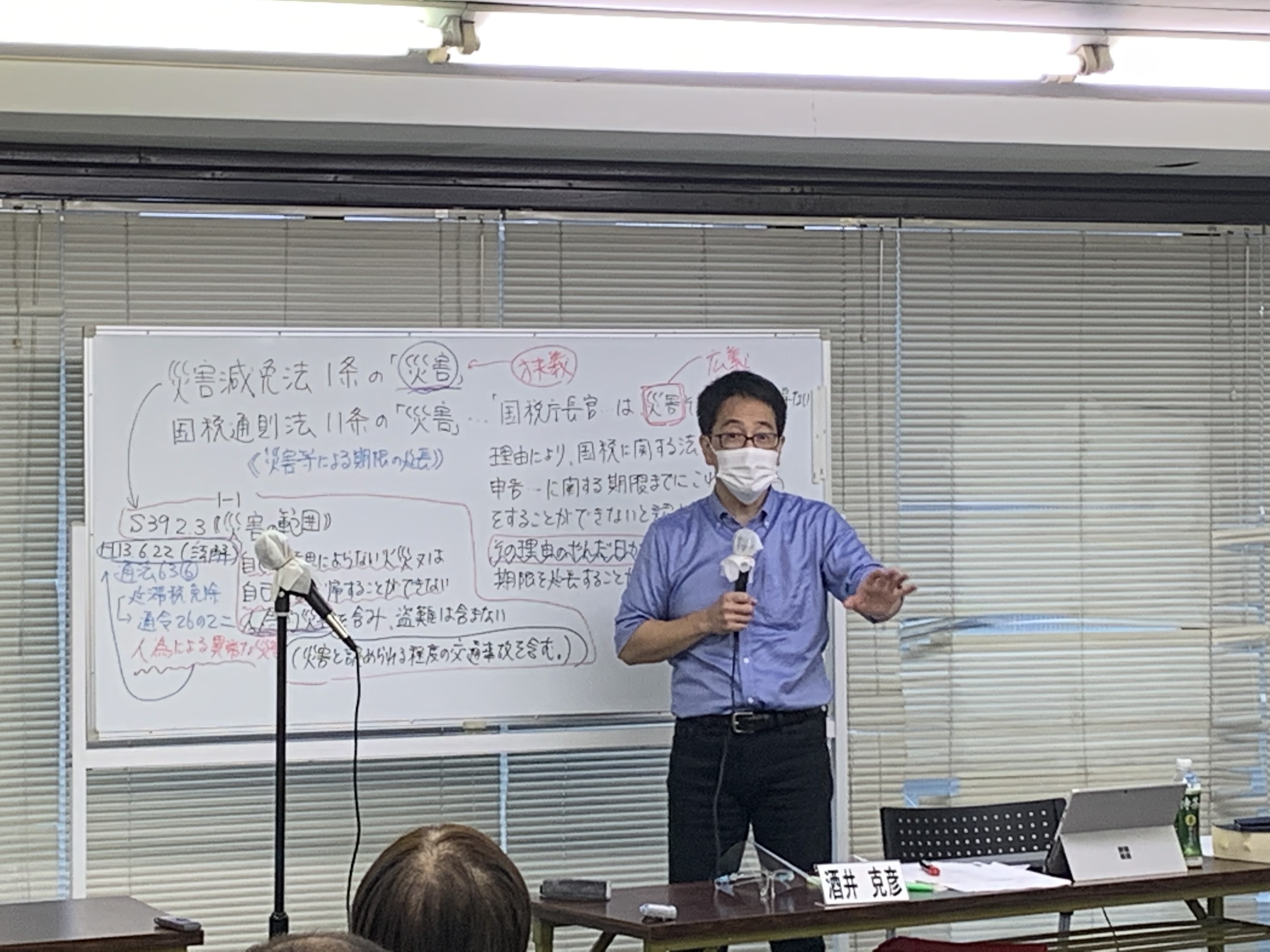

2020年9月12日(土)、第52回プロゼミが開催されました。今回は、相続後に相続財産である上場株式の価値が減少した場合の評価のあり方について争われた最高裁平成元年6月6日第三小法廷判決の事例をもとに検討を加えました。

臼倉真純上席主任研究員より事案の争点が整理された後、メンバー各位より意見発表がなされました。

そもそも相続税を「遺産課税」と捉えるのか、あるいは「遺産取得課税」と捉えるのかなど、相続税の根本からの議論が繰り広げられました。

また、酒井克彦所長より、租税法上の「災害」とは何かについても解説がなされ、コロナ禍において相続財産たる株式の価値が急落するケースも多々想定される中、改めて災害と課税のあり方を検討する機会となりました。

2020年8月22日(土)、第51回プロゼミが開催されました。

今回は、相続後に相続財産である上場株式の価値が減少した場合の評価のあり方について争われた最高裁平成元年6月6日第三小法廷判決の事例をもとに検討を加えました。

臼倉真純上席主任研究員から事案の概要や解釈のポイントの解説がなされ、その後プロゼミ会員から現行規定への疑問や自身の解釈スタンスなどの発表がなされました。

コロナ禍において相続財産たる株式の価値が急落するケースも多々想定される中、改めて財産評価のあり方を検討する機会となりました。

2020年8月8日(土)、第50回プロゼミが開催されました。

前回に引き続き、いわゆる右山事件について議論を行いました。

臼倉真純上席主任研究員よるポイント解説の後、納税者側・課税庁側に分かれ議論を交わし、最後には酒井克彦所長から議論の総括がなされました。

以下、サンプル動画をご覧いただけます。

ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と検温を実施しております。

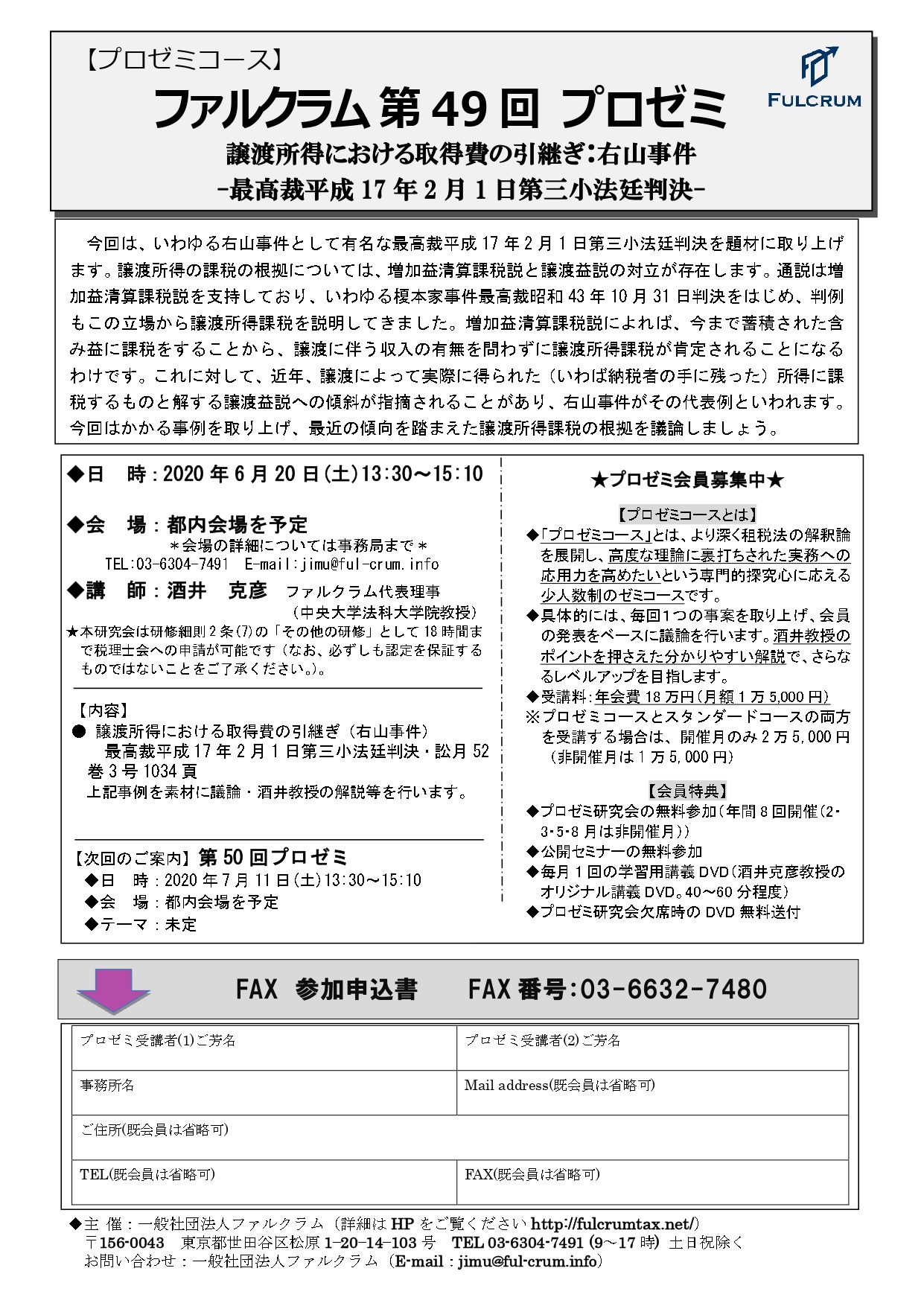

2020年6月20日(土)、第49回プロゼミが開催されました。

今回は、最高裁平成17年2月1日第三小法廷判決(右山事件)について、臼倉真純上席主任研究員から解説がなされ、その後、プロゼミ会員による意見交換がなされました。

次回は今回の議論を参考にした上で、グループ討論を行います!

コロナ対策として、マスク必須・消毒用アルコールの徹底・入口での検温のご協力をお願いするほか、窓を開け、席間隔も空けて開催しております!

2018年7月、下記の研究会が開催されました。

・第69回 租税法研究会

・第35回 プロゼミ

・第27回 研究ゼミ

第69回租税法研究会では、事業承継や相続を巡る事例を取り上げています。

第1部では、遺産分割手続に係る弁護士費用が譲渡所得の金額の計算上、資産の譲渡に要した費用に該当するか否かが争点とされた事例を検討しました。第2部では、取引相場のない株式の譲渡が所得税法59条1項2号にいう低額譲渡に該当するか否かが争点とされた事例を取り上げディスカッションを行いました。この事例は、所得税基本通達59-6が財産評価基本通達の適用に条件を付しているところ、同基本通達188にいう「同族株主」該当性を判断するに当たって、譲渡直前の議決権で判断するのか、あるいは法人税や相続税と同様、譲渡後の議決権で判断するのかが争点とされたものです。

第35回プロゼミでは、いわゆる「りんご生産事業組合事件」最高裁平成13年7月13日第二小法廷判決を基にディスカッションを行いました。

2018年6月、下記の研究会が開催されました。

・第68回 租税法研究会

・第34回 プロゼミ

・第26回 研究ゼミ

第68回租税法研究会では、いわゆる日産事件を取り上げました。

事業再編の際の株式消却に伴う払戻超過額の取扱いが争われた本件においては、法人税法22条2項の「別段の定め」である同法61条の2第1項にいう「譲渡対価の額」の意義が争われました。「収益の額」ないし「譲渡対価の額」について、私法上違法なものも含まれるのか、また、当事者の合意が影響を及ぼし得るのかなどについて研究員から報告がなされ、酒井教授から解説がなされました。

第2部では、相続税とみなし配当課税の二重課税問題に係る事例を取り上げました。いわゆる長崎年金二重課税事件以来、相続税と所得税の二重課税に関する事案が増加傾向にある中、グループディスカッションを通じて重要論点の整理がなされました。

第34回プロゼミでは、福岡高裁平成20年10月21日判決(遡及立法と損益通算)をテーマに討論がなされました。

平成30年4月14日(土)、第33回プロゼミが開催されました。

今回は、いわゆる「武富士事件」を取り上げ議論を行いました。

この事例は租税回避のために居住地を移転したケースとしてつとに有名な事案です。

相続税法の「住所」の意義については、いわゆる借用概念であり、その通説である統一説に従えば、民法22条にいう「生活の本拠」と同様に考えるべきであると解されています。

教科書に従えばこれで解決されることになりますが、実際問題としては、事実認定上多くの問題が包摂されています。租税回避の目的で居住地移動した場合においても、そのことが事実認定に何等かの影響を及ぼすのか等、今回も大変熱い議論が交わされました。