2022年4月16日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第99回租税法研究会

・第65回プロゼミ

・第58回研究ゼミ

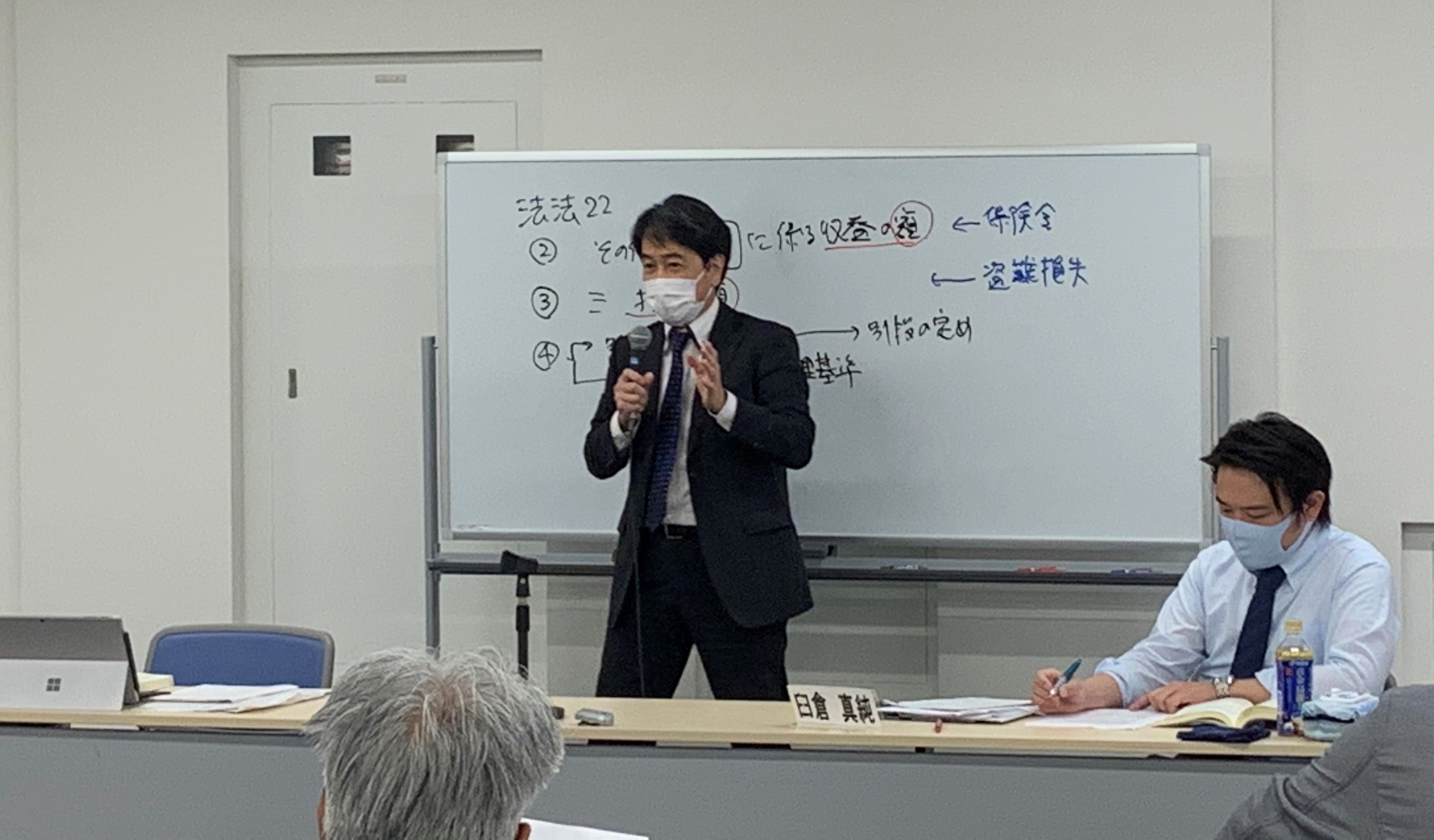

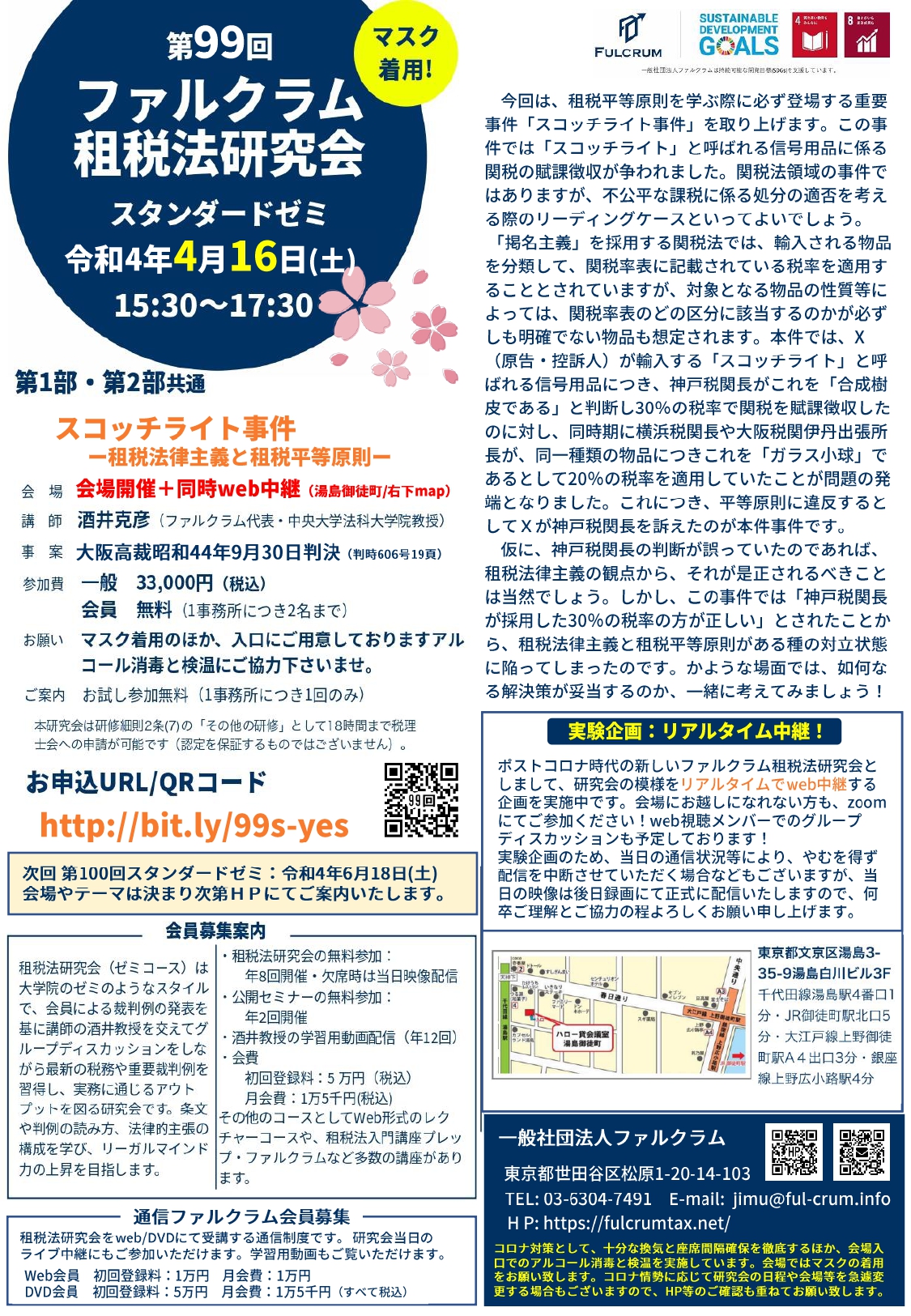

▼第99回租税法研究会(スタンダードゼミ)

スコッチライト事件ー租税法律主義と租税平等原則ー(大阪高裁昭和44年9月30日判決(判時606号19頁))

講師:酒井克彦代表

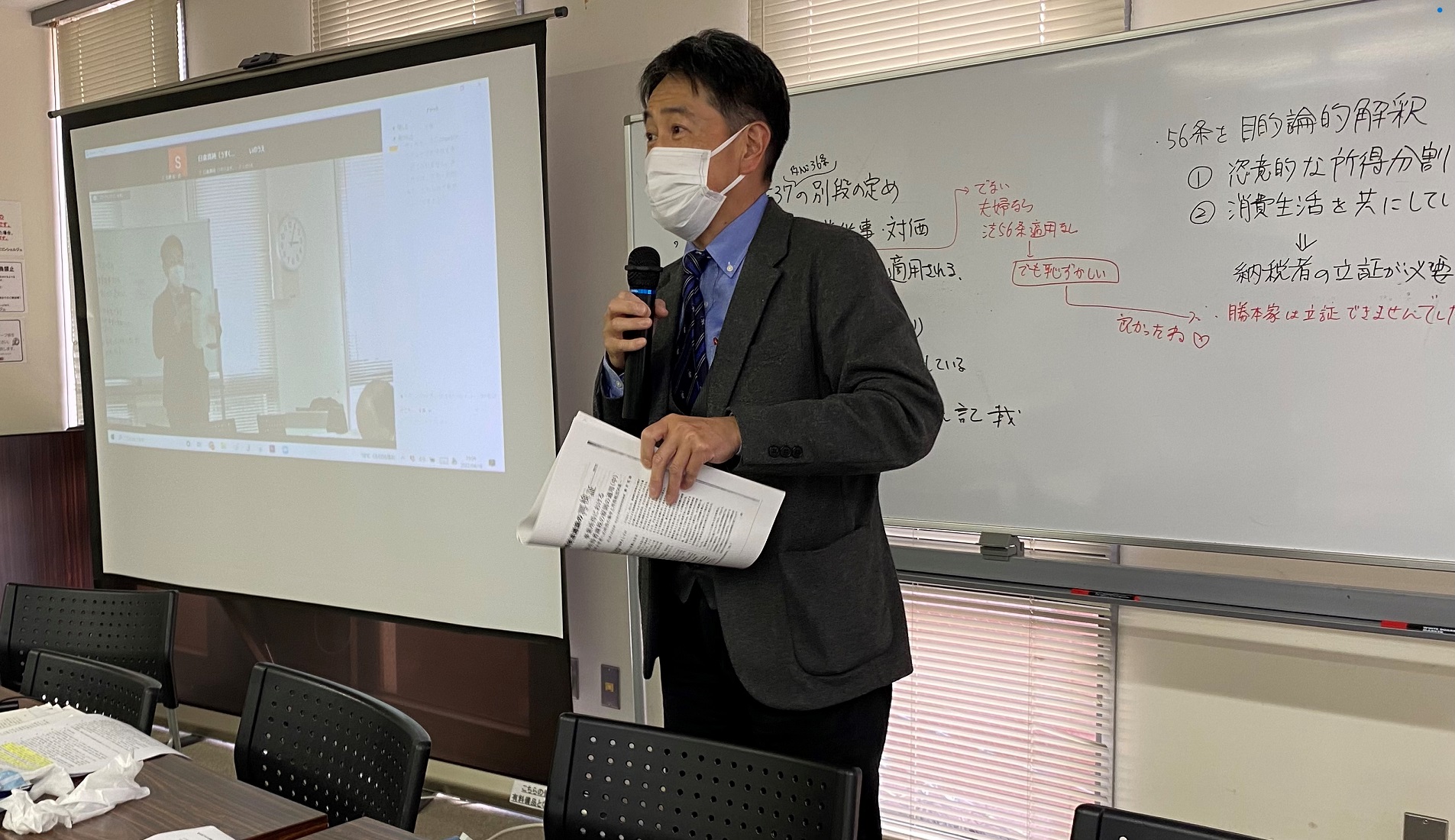

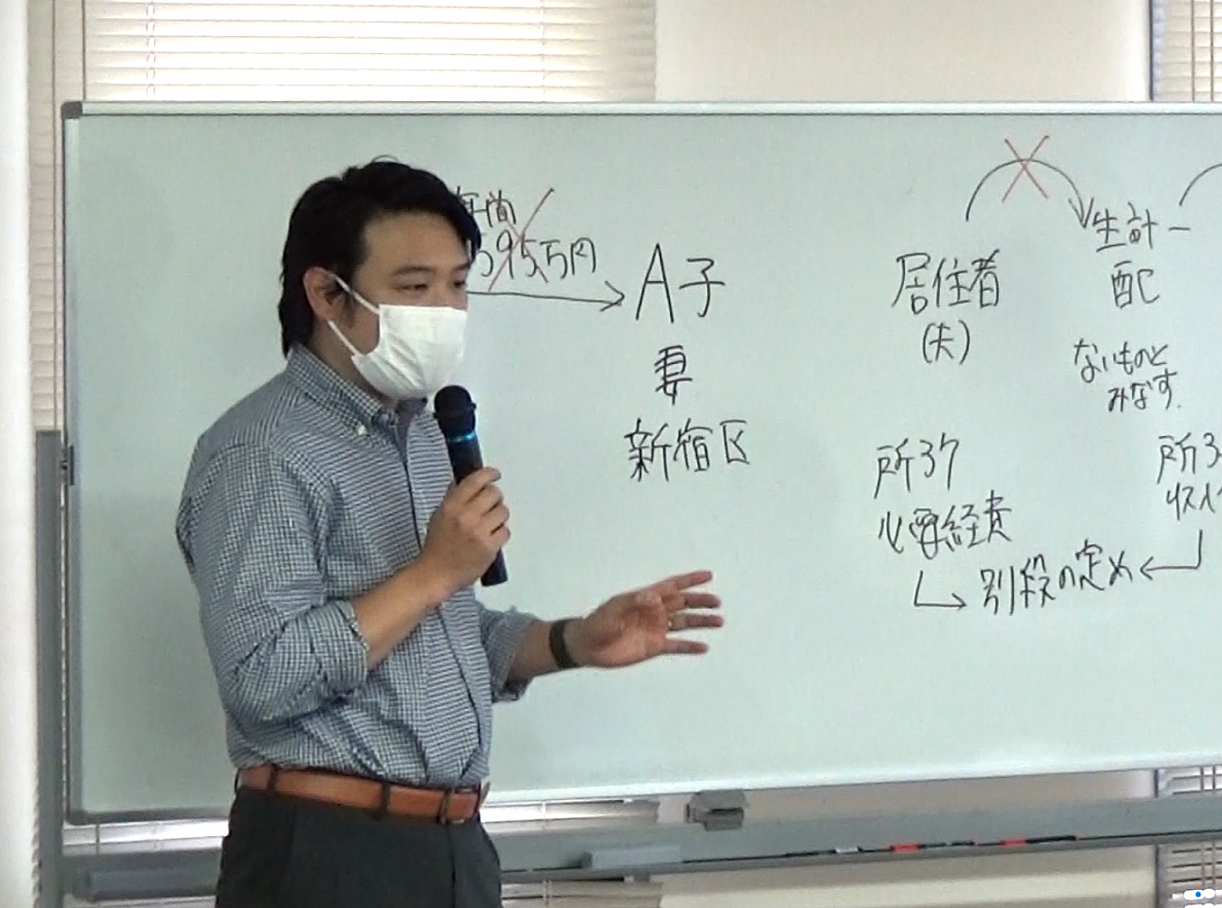

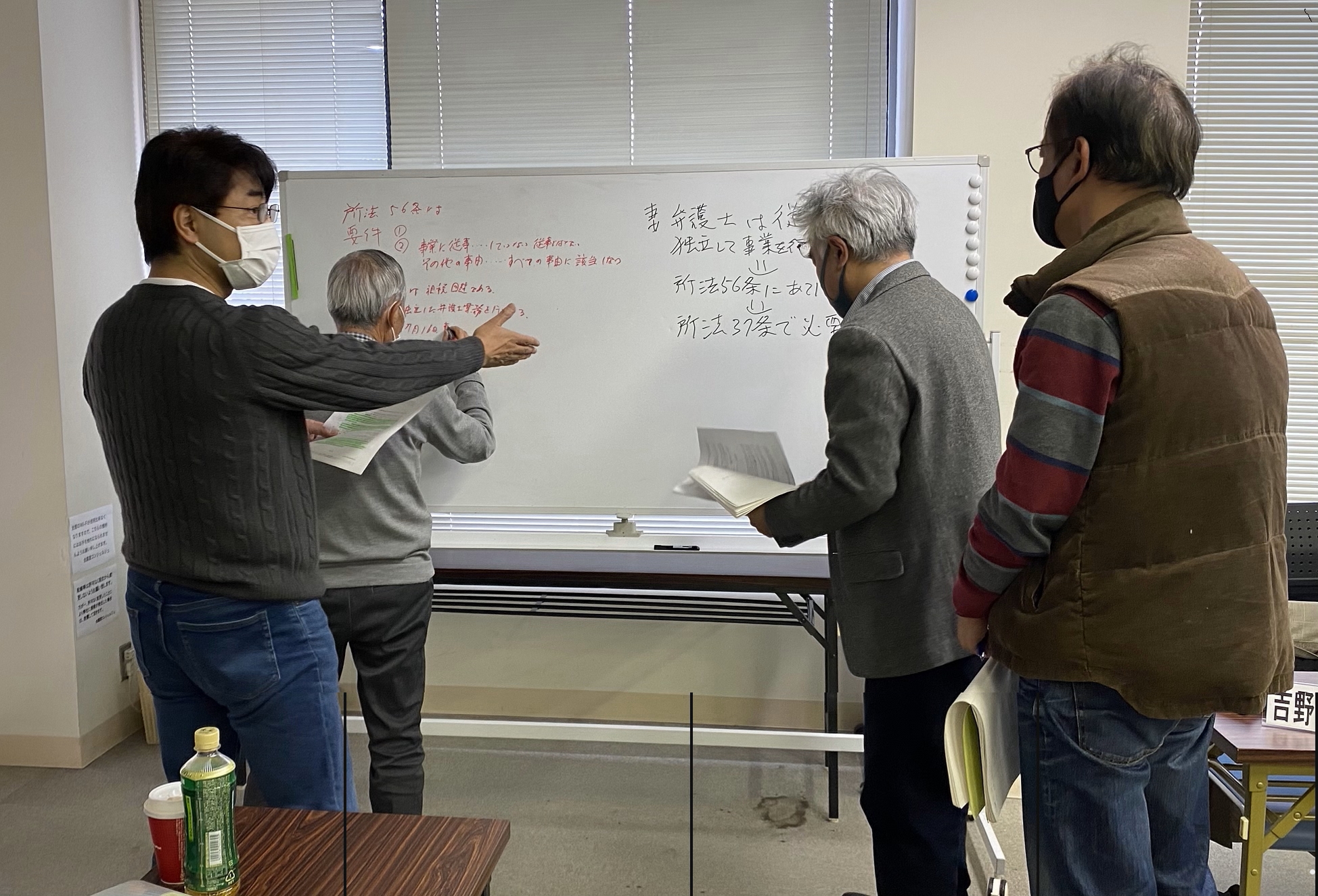

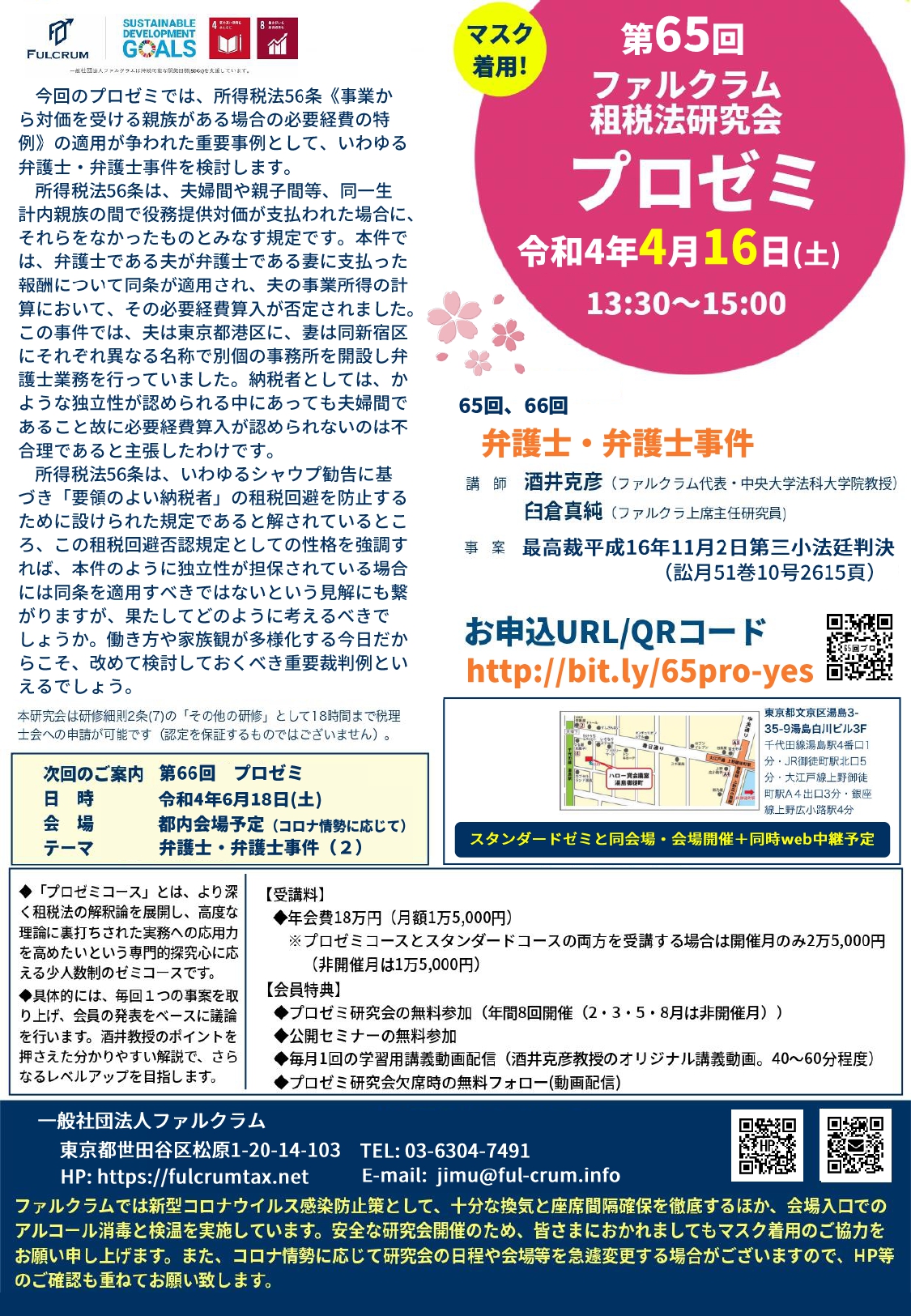

▼第65回プロゼミ

所得税法56条を巡る弁護士・弁護士事件(最高裁平成16年11月2日第三小法廷判決(訟月51巻10号2615頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第58回研究ゼミ

・令和4年度の研究ゼミのガイダンス

・酒井克彦教授による論文の書き方講座

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #所得税法 #スコッチライト事件

●スタンダードゼミの模様

●プロゼミの模様

2022年1月15日(土)、下記の研究会を開催いたしました(web配信)。

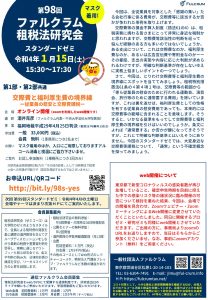

・第98回租税法研究会

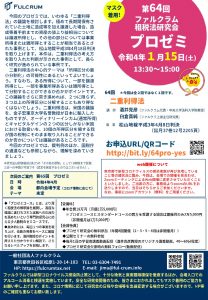

・第64回プロゼミ

・第57回研究ゼミ

今回はコロナ情勢に鑑み、会場開催を取りやめweb配信で開催いたしました。

▼第98回租税法研究会(スタンダードゼミ)

交際費と福利厚生費の境界線ー従業員の慰安と交際費課税ー(福岡地裁平成29年4月25日判決(税資267号順号13015))

講師:酒井克彦代表

▼第63回プロゼミ

二重利得法(松山地裁平成3年4月8日判決(訟月37巻12号2205頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第57回研究ゼミ

共同執筆書籍の原稿指導

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #二重利得法

2021年12月11日(土)、下記の研究会を開催いたしました(会場開催+同時web中継)。

・第97回租税法研究会

・第63回プロゼミ

・第56回研究ゼミ

ファルクラム租税法研究会では、東京会場の模様を同時web中継しています。地方在住の方や当日会場にお越しになれない方もzoomにてディスカッションにご参加いただけますので、ぜひwebにてご参加ください!

▼第97回租税法研究会(スタンダードゼミ)

IBM事件ー同族会社等行為計算否認規定と不当性ー(東京高裁平成27年3月25日判決(訟月61巻11号1995頁))

講師:酒井克彦代表

▼第63回プロゼミ

ホステス報酬事件(2)(最高裁平成22年3月2日第三小法廷判決(民集64巻2号420頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第56回研究ゼミ

共同執筆書籍の原稿指導

2021年11月13日(土)、下記の研究会を開催いたしました(会場開催+同時web中継)。

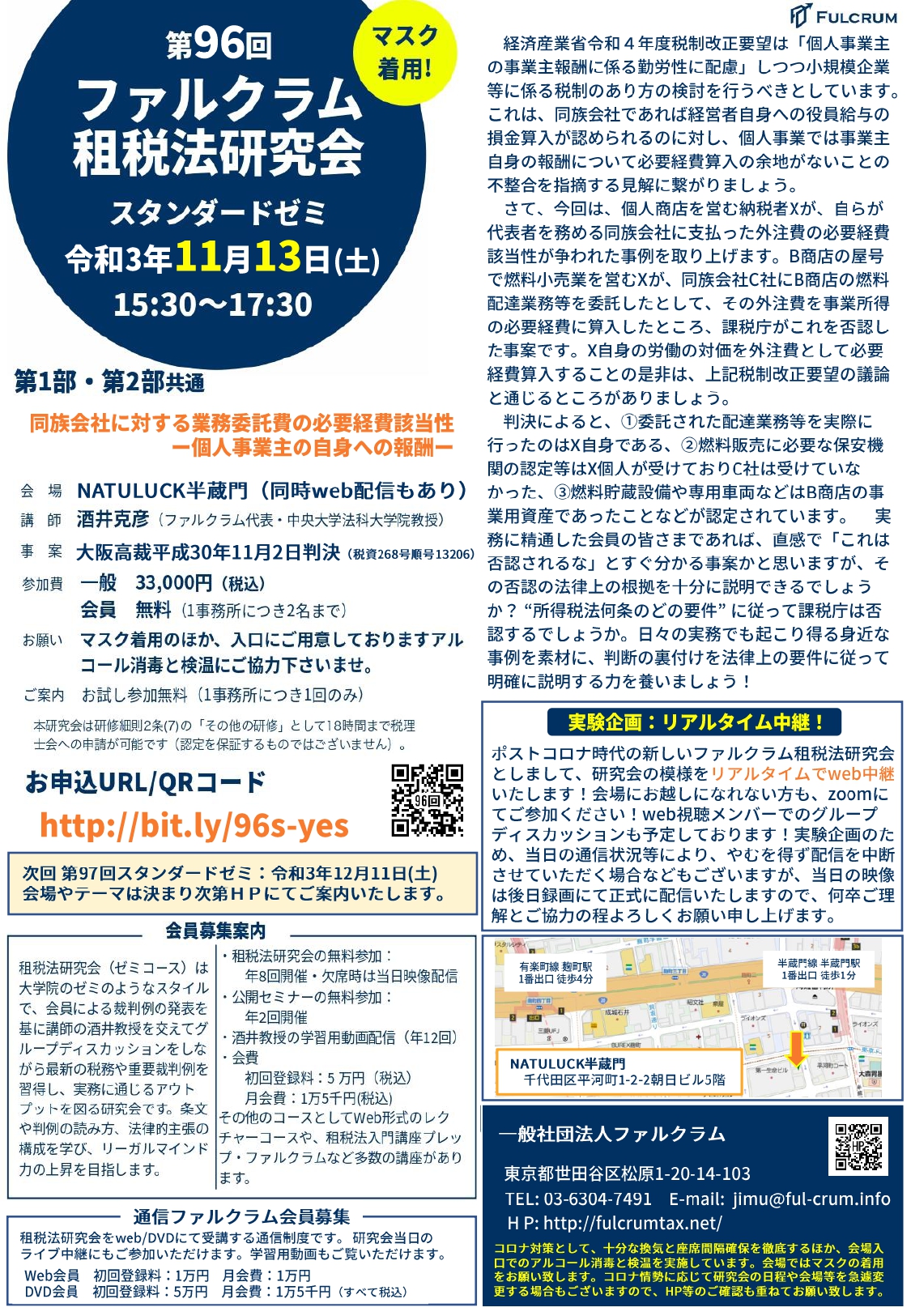

・第96回租税法研究会

・第62回プロゼミ

・第55回研究ゼミ

ファルクラム租税法研究会では、東京会場の模様を同時web中継しています。地方在住の方や当日会場にお越しになれない方もzoomにてディスカッションにご参加いただけますので、ぜひwebにてご参加ください!

▼第96回租税法研究会(スタンダードゼミ)

同族会社に対する業務委託費の必要経費該当性(大阪高裁平成30年11月2日判決(税資286号順号13206))

講師:酒井克彦代表

▼第62回プロゼミ

ホステス報酬事件(1)(最高裁平成22年3月2日第三小法廷判決(民集64巻2号420頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第55回研究ゼミ

共同執筆書籍の原稿指導

2021年10月2日(土)、下記の研究会を開催いたしました(オンライン開催)。

・第95回租税法研究会

・第61回プロゼミ

・第54回研究ゼミ

▼第95回租税法研究会(スタンダードゼミ)

海外送金された贈与財産の所在地-贈与契約の成立時点はいつか?-(東京高裁平成14年9月18日判決(判時1811号58頁))

講師:酒井克彦代表

▼第61回プロゼミ

ペット葬祭業事件(2)(最高裁平成20年9月12日第二小法廷判決(集民228号617頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第54回研究ゼミ

共同執筆書籍の原稿指導

2021年9月11日(土)、第60回プロゼミを開催しました(オンライン開催)。

今回は宗教法人の行うペット葬祭業の収益事業該当性が争われたペット葬祭業事件(最高裁平成20年9月12日第二小法廷判決)を取り上げました。臼倉真純上席主任研究員からの事案と論点の解説の後、会員から意見発表がなされました。

講師:

酒井克彦(ファルクラム代表)

臼倉真純上席主任研究員(ファルクラム上席主任研究員)

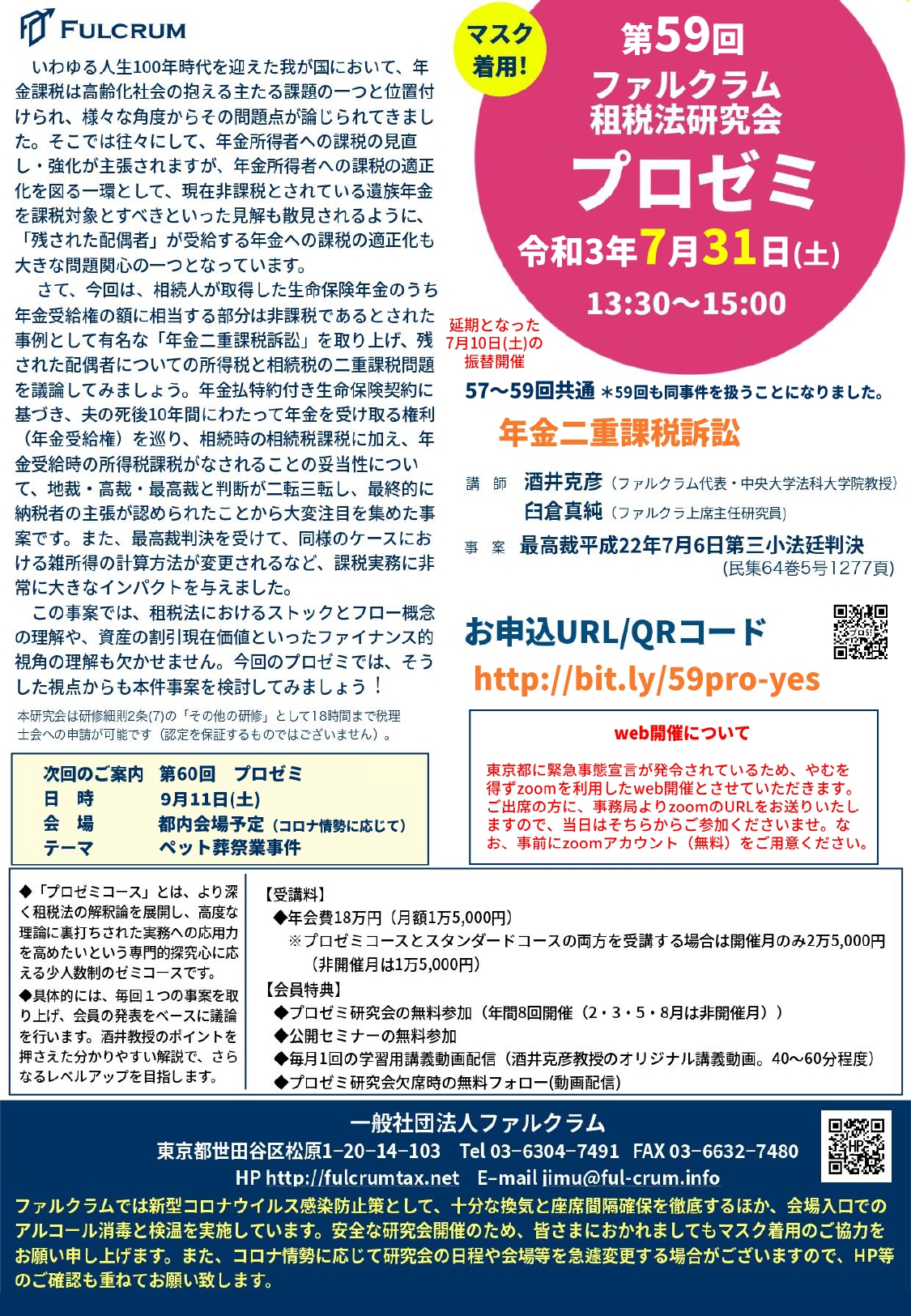

2021年7月31日(土)、第59回プロゼミを開催しました(オンライン開催)。

今回も、前回に続き、年金二重課税訴訟と土地二重課税訴訟を取り上げました。3回に渡り取り上げてきた年金二重課税訴訟につき、酒井教授から総括がなされました。

講師:

酒井克彦(ファルクラム代表)

臼倉真純上席主任研究員(ファルクラム上席主任研究員)

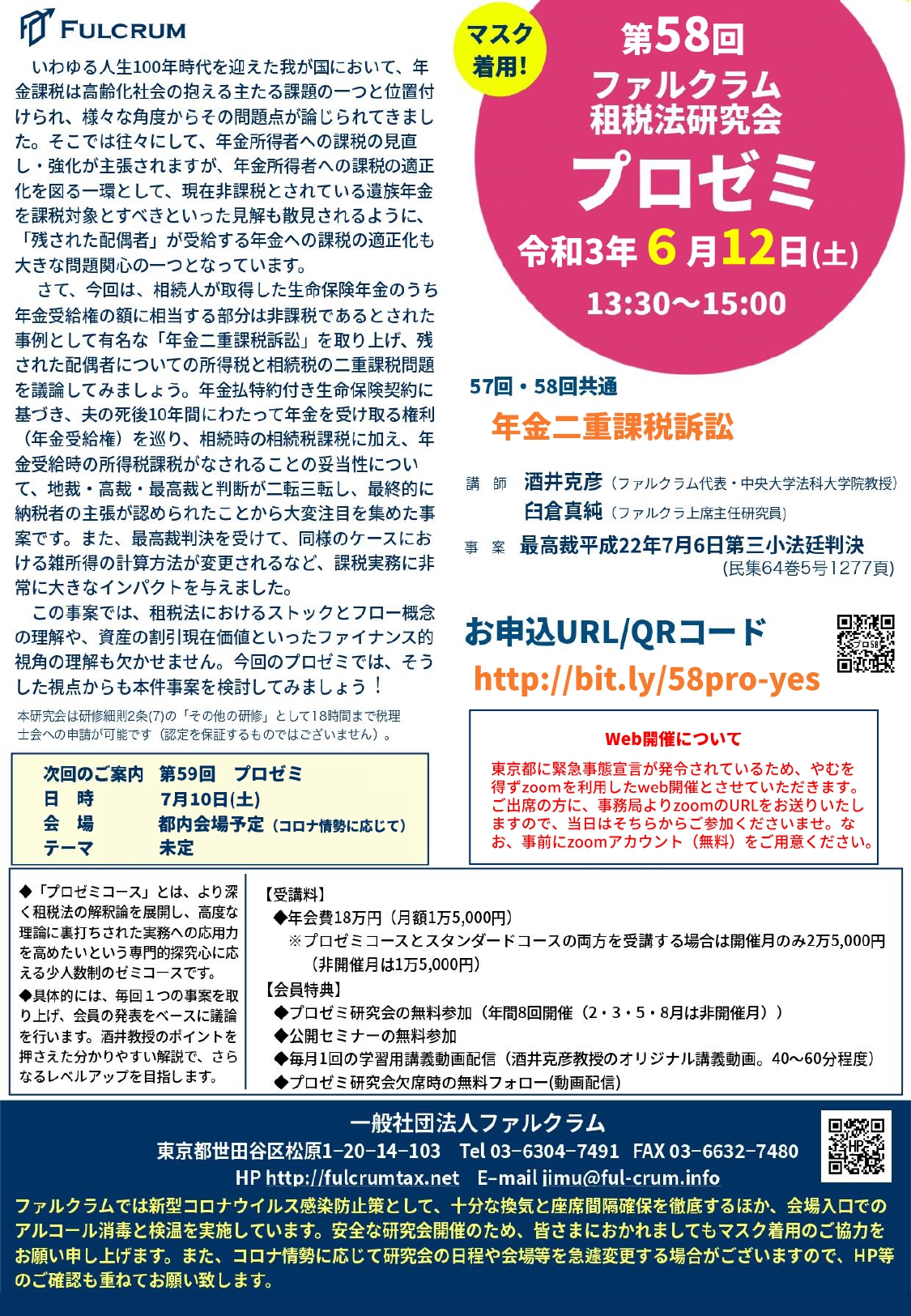

2021年6月12日(土)、第58回プロゼミを開催しました(オンライン開催)。

今回も、前回に続き、年金二重課税訴訟、最高裁平成22年7月6日第三小法廷判決を取り上げました。

臼倉真純上席主任研究員より類似訴訟である土地二重課税訴訟の紹介がなされた後納税者側・国側に分かれてグループディスカッションを行い、各グループから意見が発表されました。

次回も引き続き年金二重課税訴訟を取り上げます。

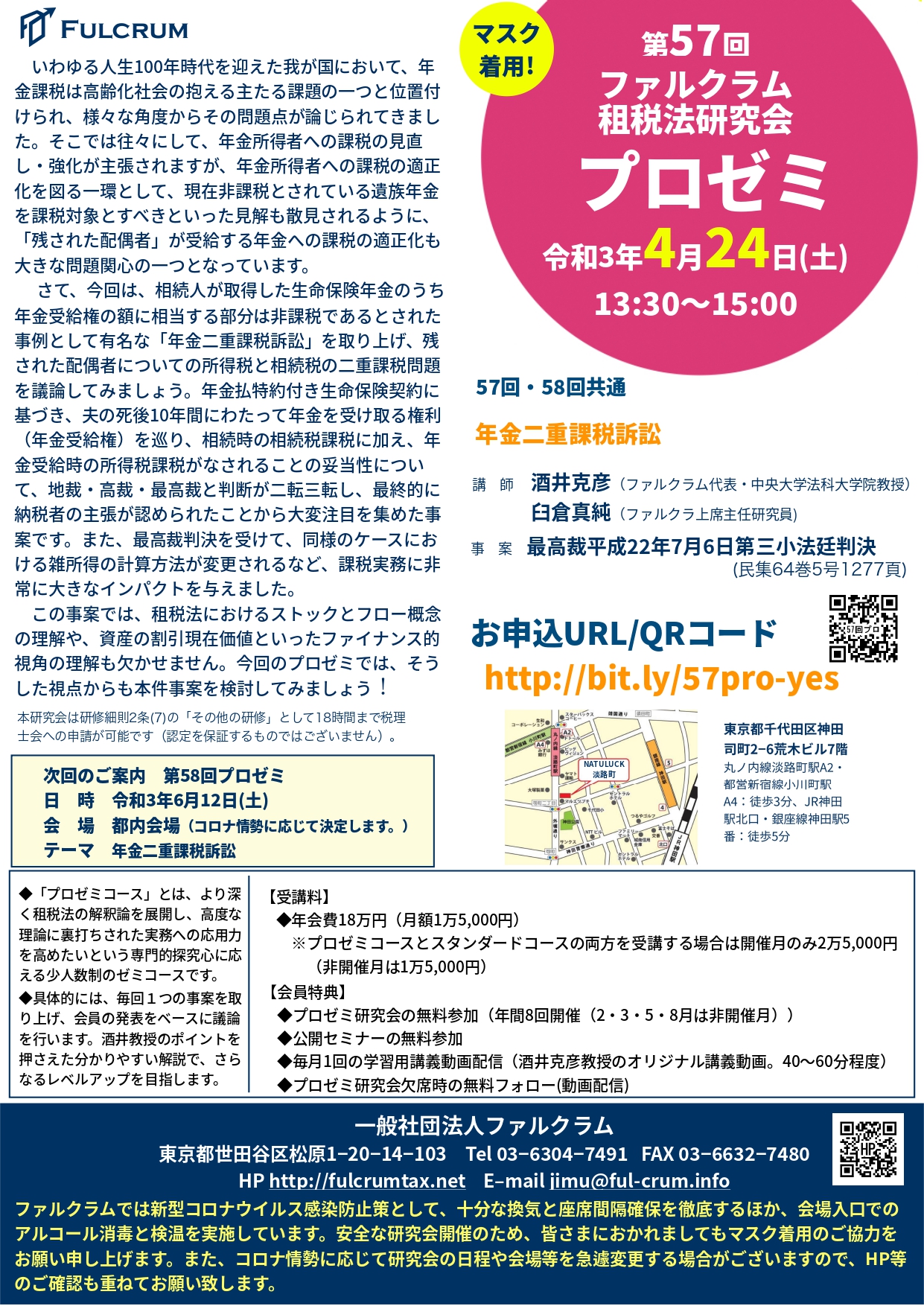

2021年4月26日(月)、第57回プロゼミをwebにて開催いたしました。

今回は、年金二重課税訴訟、最高裁平成22年7月6日第三小法廷判決を取り上げました。

臼倉真純上席主任研究員より事案の概要と、判決の要旨、学説の紹介などがなされた後、納税者側・国側に分かれてグループディスカッションを行い、各グループから意見が発表されました。

web開催だったこともあり、久しぶりにプロゼミらしいグループディスカッションを楽しめたのではないでしょうか。

次回も引き続き年金二重課税訴訟を取り上げます(次回は各自の意見出しと酒井克彦教授による総括を予定)。

2021年4月10日(土)、第56回プロゼミが開催されました。

今回は車両の盗難損失と保険金収入の計上時期が争われた事例として、大阪地裁平成16年4月20日判決(税資254号順号9633)を取り上げました。

臼倉真純上席主任研究員より事案の概要や争点とポイントについて解説がなされた後、メンバーより意見交換を行い、酒井克彦教授より総括と解説が加えられました。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。