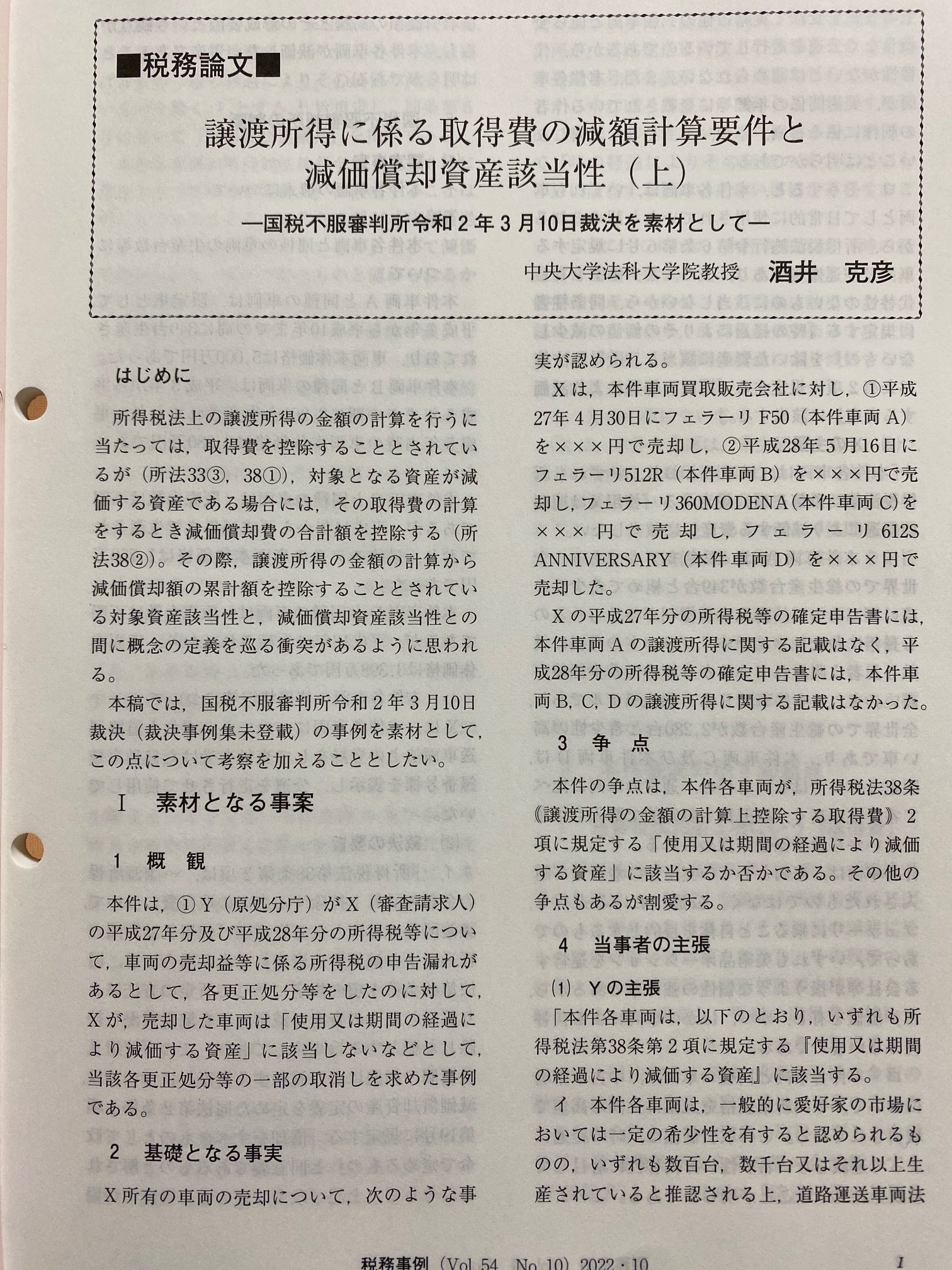

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「譲渡所得に係る取得費の減額計算要件と減価償却資産該当性(上)」が税務事例54巻10号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税務事例

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

【🍎酒井教授・論文等掲載🍎】

酒井克彦教授(@SakaiTax)の論文「譲渡所得に係る取得費の減額計算要件と減価償却資産該当性(上)」が税務事例54巻10号(2022)に掲載されました。

#酒井克彦 #租税法 #税理士 #ファルクラム租税法研究会 #税務事例