ファルクラムは平成22年5月15日から多くの研究会を開催しております。

最新の活動報告は以下よりご覧くださいませ。

平成27年度以前の活動一覧は「こちらからダウンロード」いただけます。

活動報告

最新の活動報告

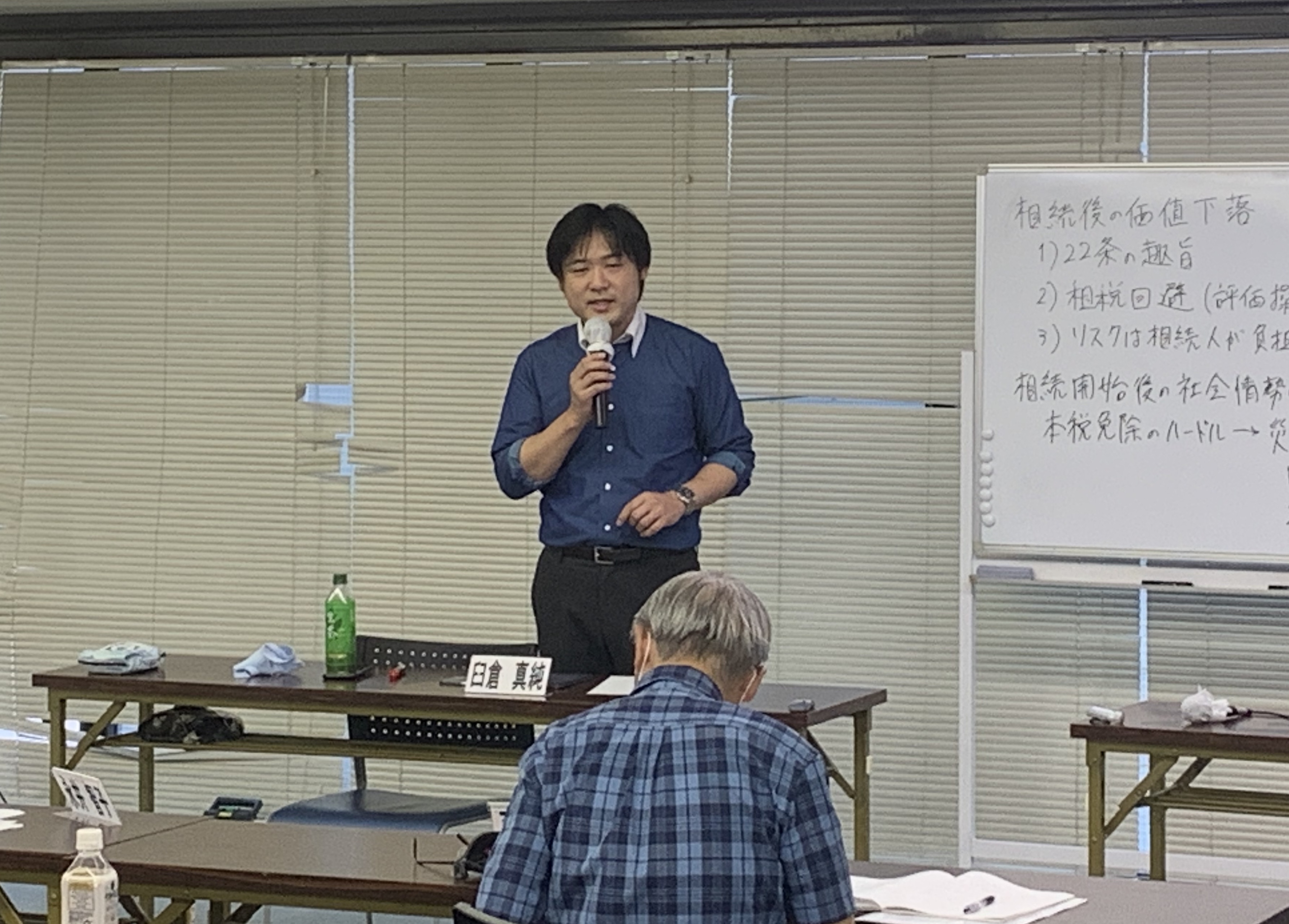

【2020年9月12日(土)】第52回プロゼミ

2020年9月12日(土)、第52回プロゼミが開催されました。今回は、相続後に相続財産である上場株式の価値が減少した場合の評価のあり方について争われた最高裁平成元年6月6日第三小法廷判決の事例をもとに検討を加えました。

臼倉真純上席主任研究員より事案の争点が整理された後、メンバー各位より意見発表がなされました。

そもそも相続税を「遺産課税」と捉えるのか、あるいは「遺産取得課税」と捉えるのかなど、相続税の根本からの議論が繰り広げられました。

また、酒井克彦所長より、租税法上の「災害」とは何かについても解説がなされ、コロナ禍において相続財産たる株式の価値が急落するケースも多々想定される中、改めて災害と課税のあり方を検討する機会となりました。

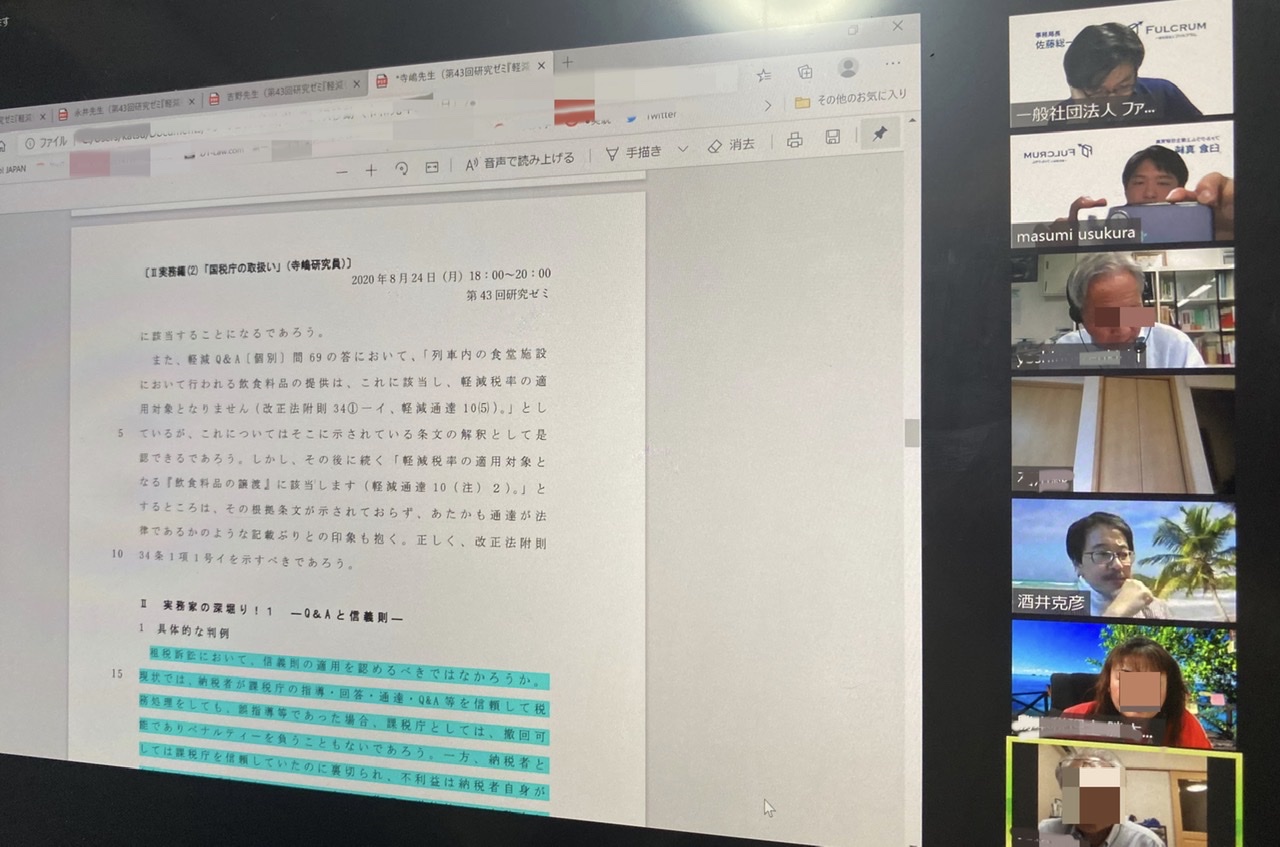

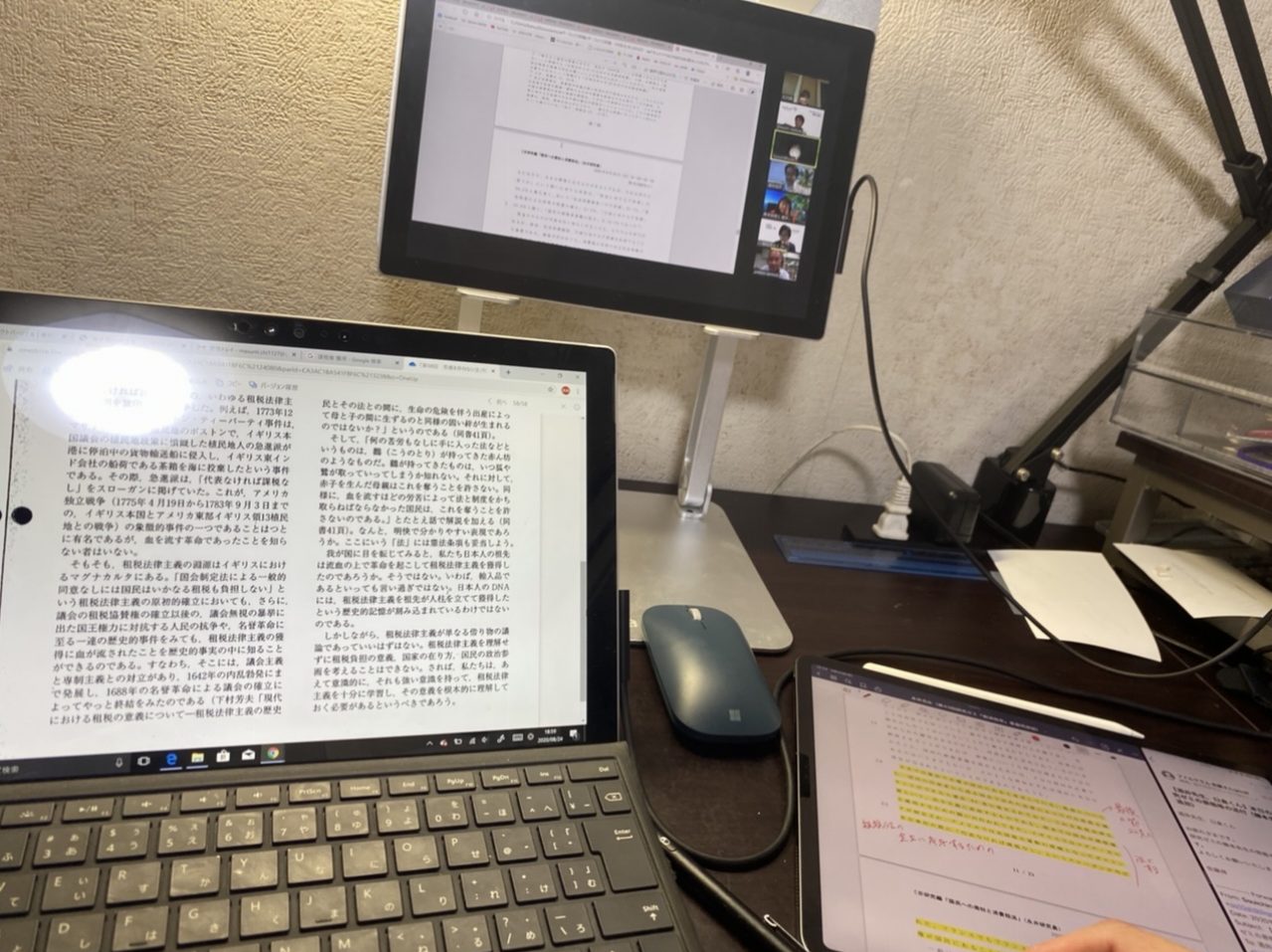

【2020年8月24日(月)】第43回研究ゼミWEB開催

2020年8月24日(月)、第43回研究ゼミがWEB開催されました。コロナ情勢に配慮し、zoomにて行なっております。

会員の皆さまには、ご自宅やご自身の事務所などから参加していただきましたが、中には青空の下で参加された会員もいらっしゃいました。

WEB開催ももう3回目になりますが、画面共有をしての校正作業など、会員も事務局も新しい方法にチャレンジしております!

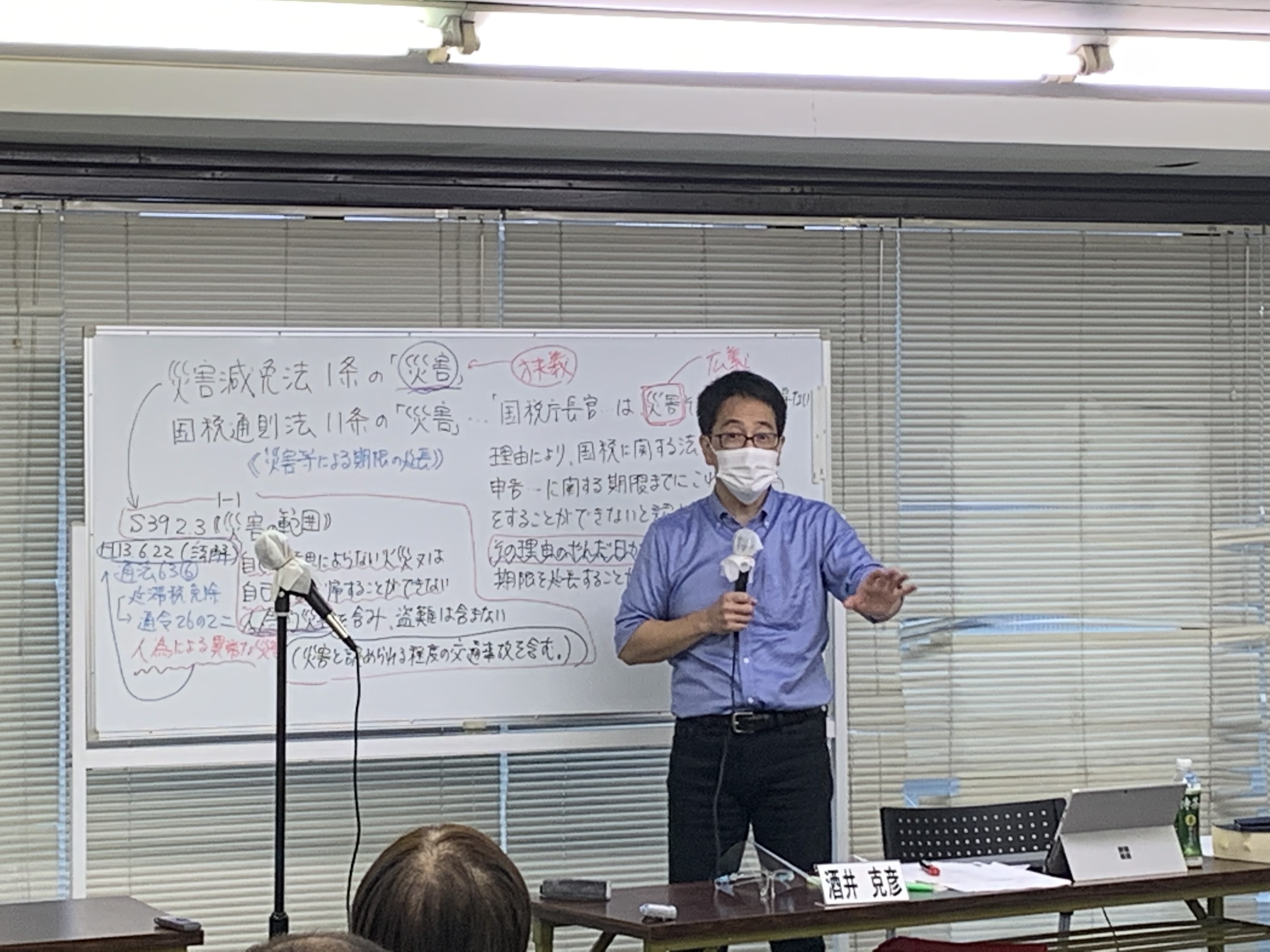

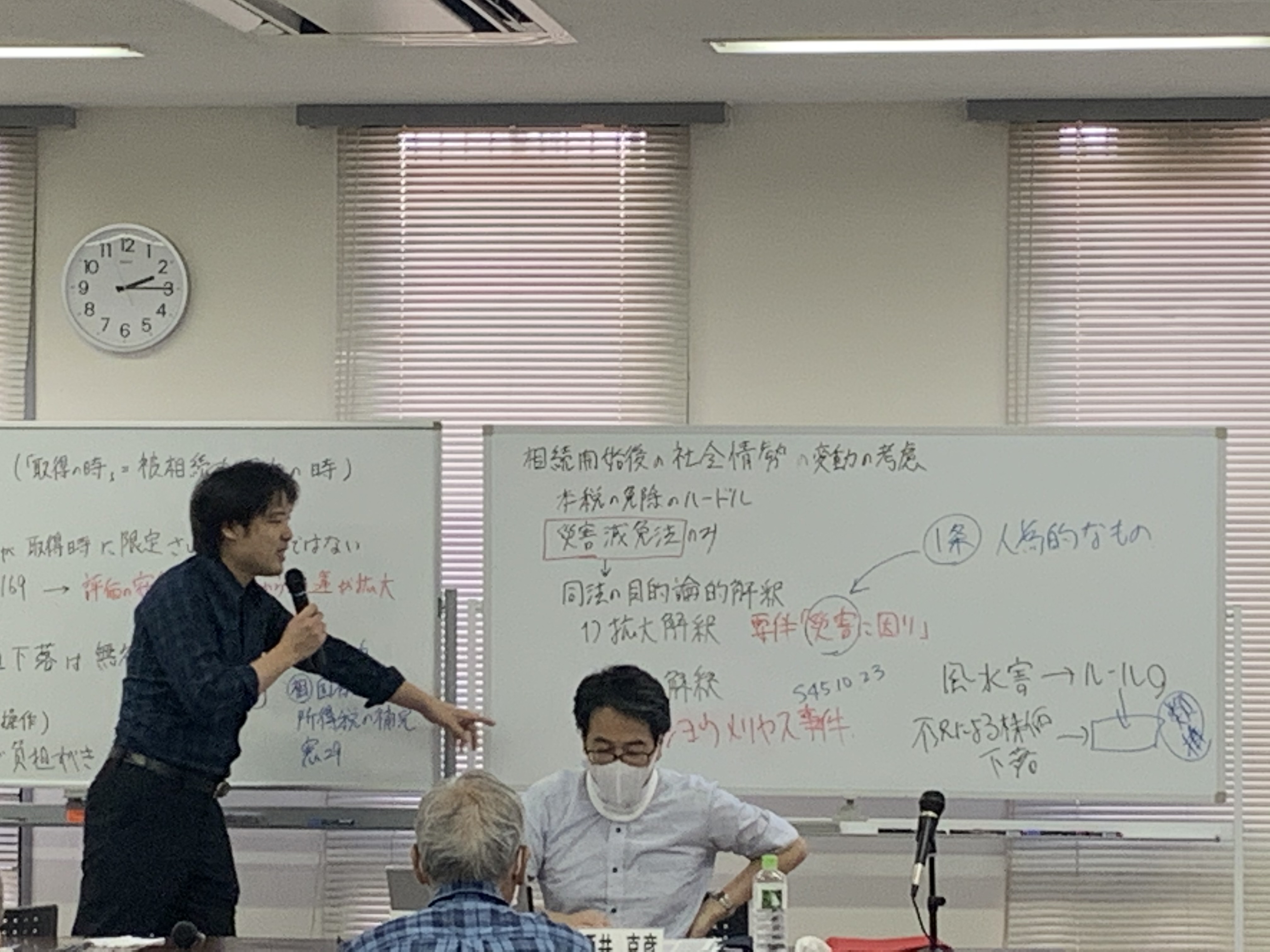

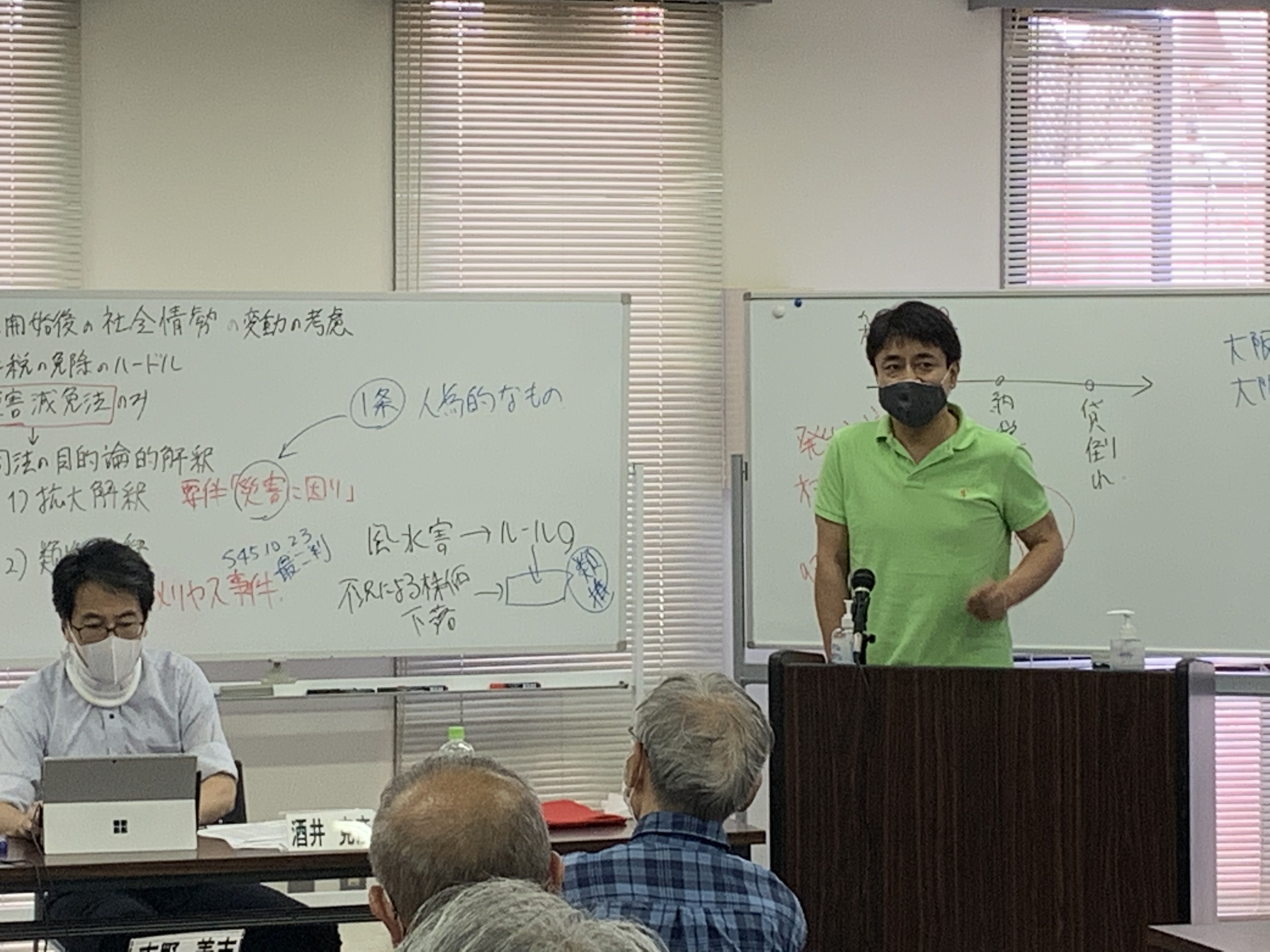

【2020年8月22日(土)】第85回租税法研究会

2020年8月22日(土)第85回租税法研究会が開催されました。

今回は破綻寸前の会社株式の譲渡損失の取扱いが争われた東京高裁平成27年10月14日判決を参考に、キャピタルゲインとキャピタルロス課税を検討しました。

コロナ関連倒産が増加傾向にある中で、価値の急落した株式を譲渡したことによる損失の取扱いは今後実務的にも重要となりましょう。

酒井克彦教授より事例の解説と設問が提示され、その後会員から多くの意見発表がなされました。

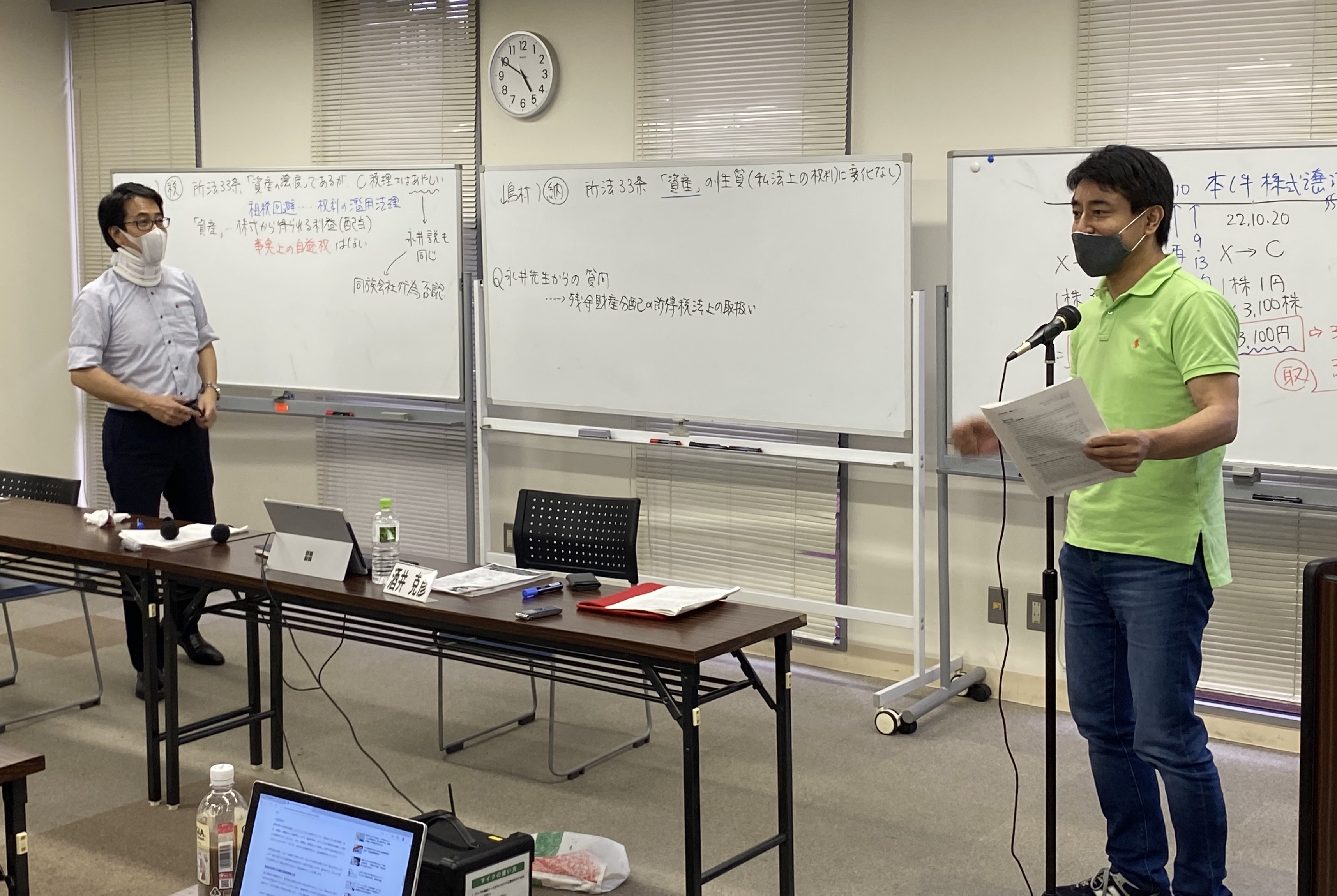

【2020年8月22日(土)】第51回プロゼミ

2020年8月22日(土)、第51回プロゼミが開催されました。

今回は、相続後に相続財産である上場株式の価値が減少した場合の評価のあり方について争われた最高裁平成元年6月6日第三小法廷判決の事例をもとに検討を加えました。

臼倉真純上席主任研究員から事案の概要や解釈のポイントの解説がなされ、その後プロゼミ会員から現行規定への疑問や自身の解釈スタンスなどの発表がなされました。

コロナ禍において相続財産たる株式の価値が急落するケースも多々想定される中、改めて財産評価のあり方を検討する機会となりました。

【2020年8月8日(土)】第84回ファルクラム租税法研究会

2020年8月8日(土)、第84回ファルクラム租税法研究会が開催されました。

今回は、日本フィルハーモニー交響楽団員事件を参考に事業所得と給与所得の判断基準を議論しました。

同事件は古典的な裁判例ですが、事業所得と給与所得の区分が曖昧にありつつある今日において、そこから新たな示唆を得ることができるように思われます。

メンバーからも様々な意見が投げかけられ、古き裁判例から新たな知識を得ることができたのではないでしょうか。

一部サンプル動画をご覧いただけます。

ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と検温を実施しております。

【2020年8月8日(土)】第50回プロゼミ

2020年8月8日(土)、第50回プロゼミが開催されました。

前回に引き続き、いわゆる右山事件について議論を行いました。

臼倉真純上席主任研究員よるポイント解説の後、納税者側・課税庁側に分かれ議論を交わし、最後には酒井克彦所長から議論の総括がなされました。

以下、サンプル動画をご覧いただけます。

ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と検温を実施しております。

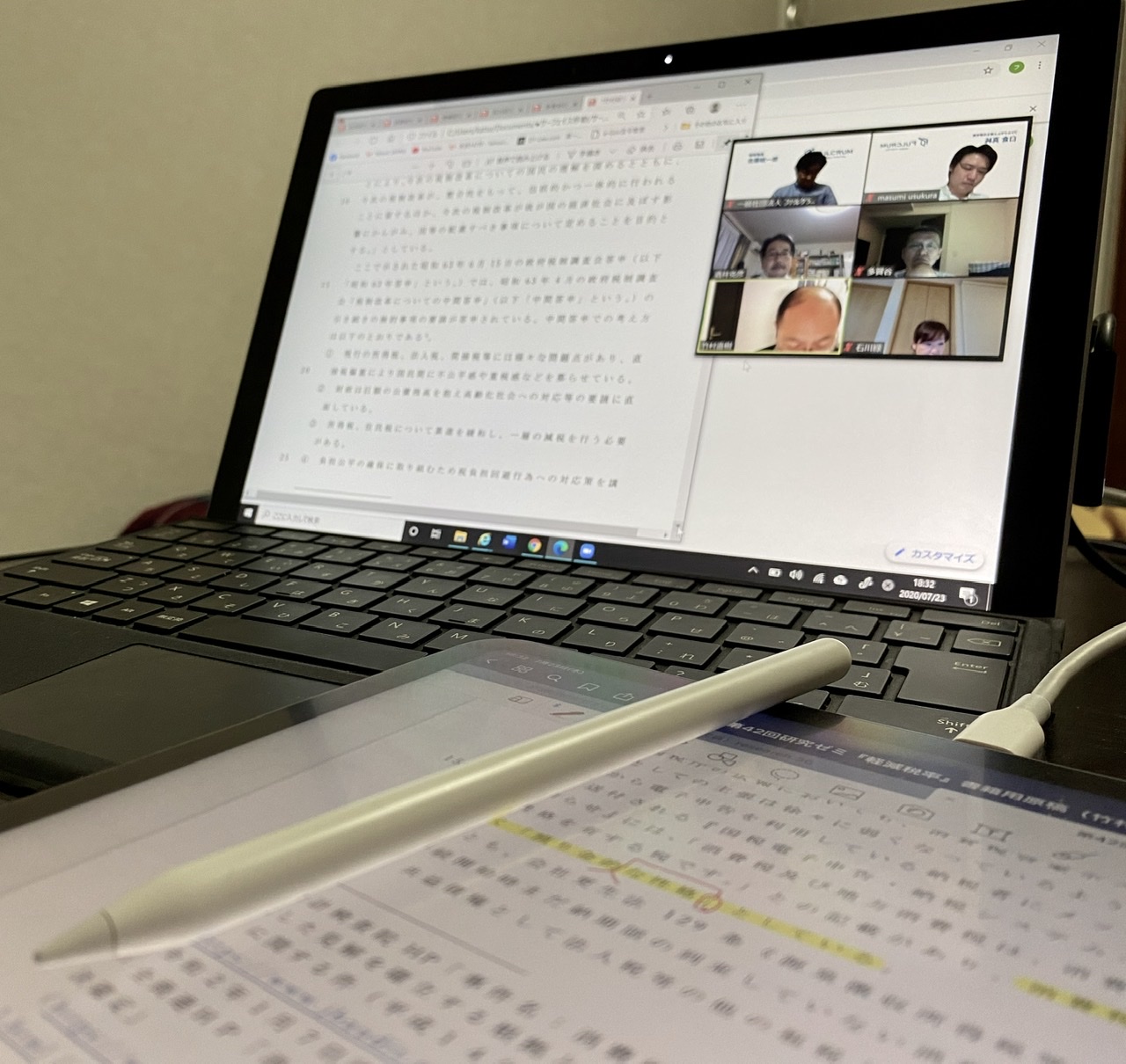

【2020年7月23日(木・祝)】第42回研究ゼミ(zoomオンライン開催)

2020年7月23日(木・祝)、第42回研究ゼミをzoomを使ったオンラインで開催致しました。

研究ゼミメンバーで執筆中の「消費税・軽減税率」の書籍もいよいよ原稿完成が近づいてまいりました。

酒井克彦所長、臼倉真純上席主任研究員の参加のもと、ラストスパートを頑張っています。