ファルクラムは平成22年5月15日から多くの研究会を開催しております。

最新の活動報告は以下よりご覧くださいませ。

平成27年度以前の活動一覧は「こちらからダウンロード」いただけます。

活動報告

最新の活動報告

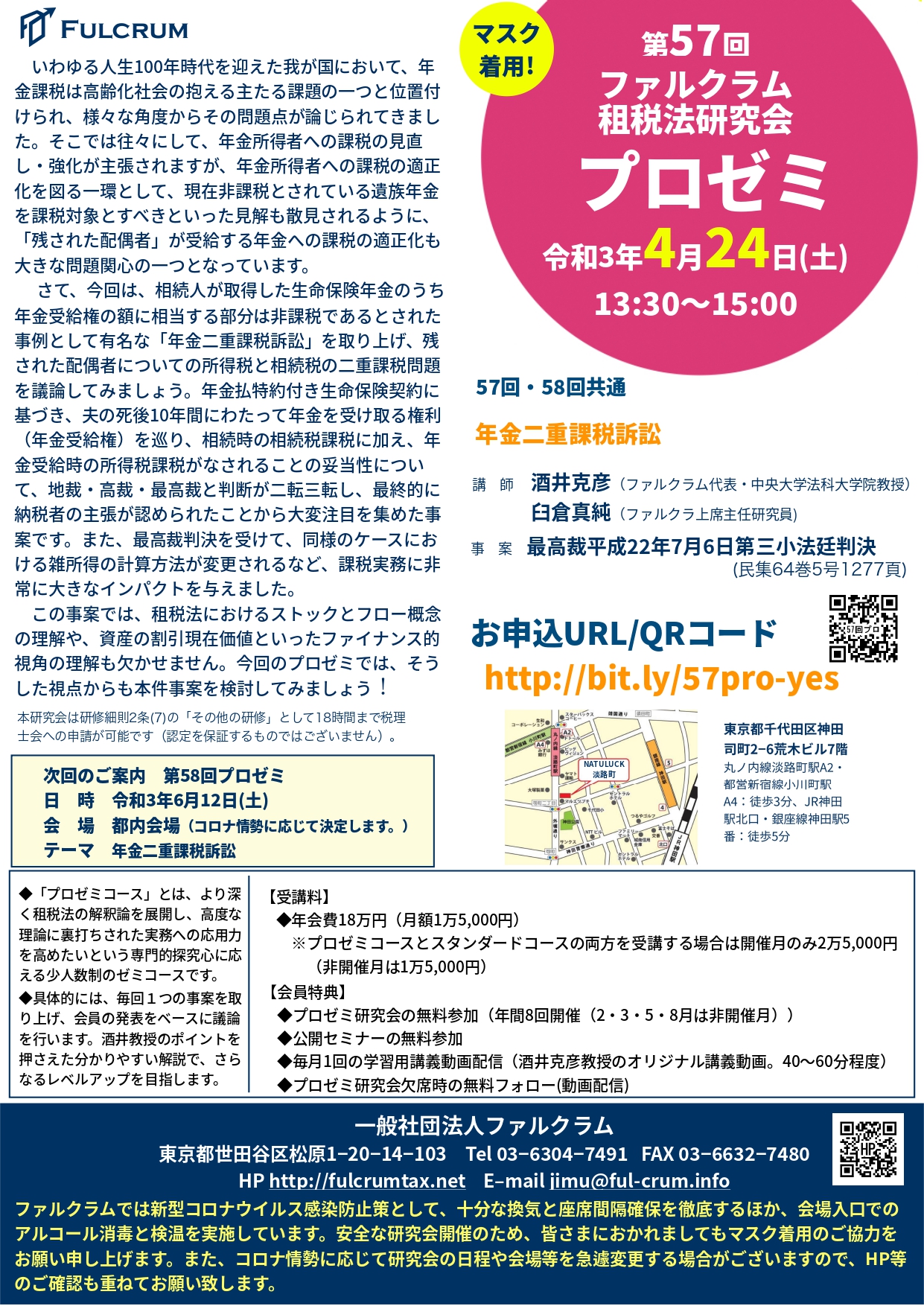

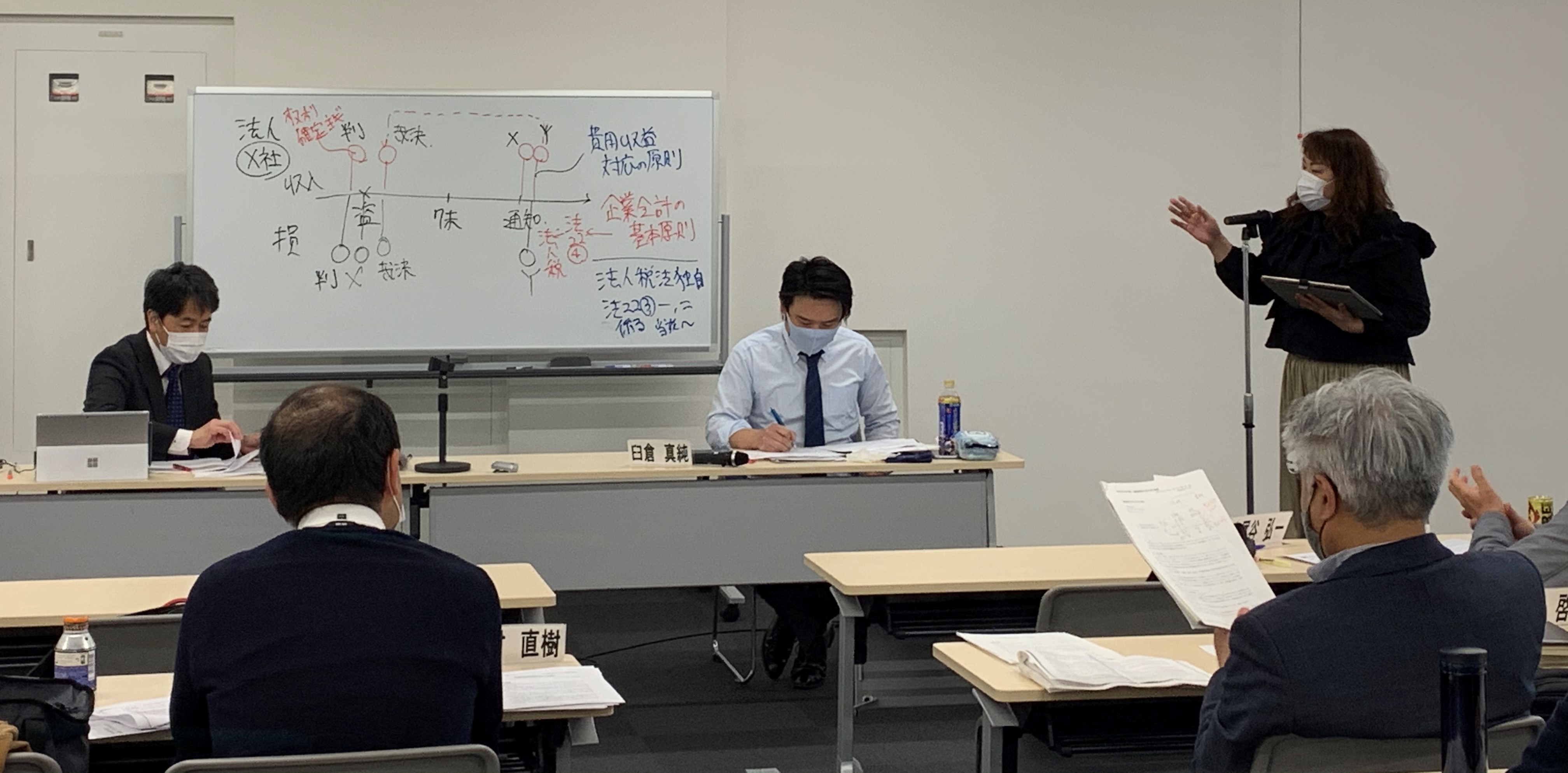

【2021年4月26日(月)】第57回プロゼミweb開催

2021年4月26日(月)、第57回プロゼミをwebにて開催いたしました。

今回は、年金二重課税訴訟、最高裁平成22年7月6日第三小法廷判決を取り上げました。

臼倉真純上席主任研究員より事案の概要と、判決の要旨、学説の紹介などがなされた後、納税者側・国側に分かれてグループディスカッションを行い、各グループから意見が発表されました。

web開催だったこともあり、久しぶりにプロゼミらしいグループディスカッションを楽しめたのではないでしょうか。

次回も引き続き年金二重課税訴訟を取り上げます(次回は各自の意見出しと酒井克彦教授による総括を予定)。

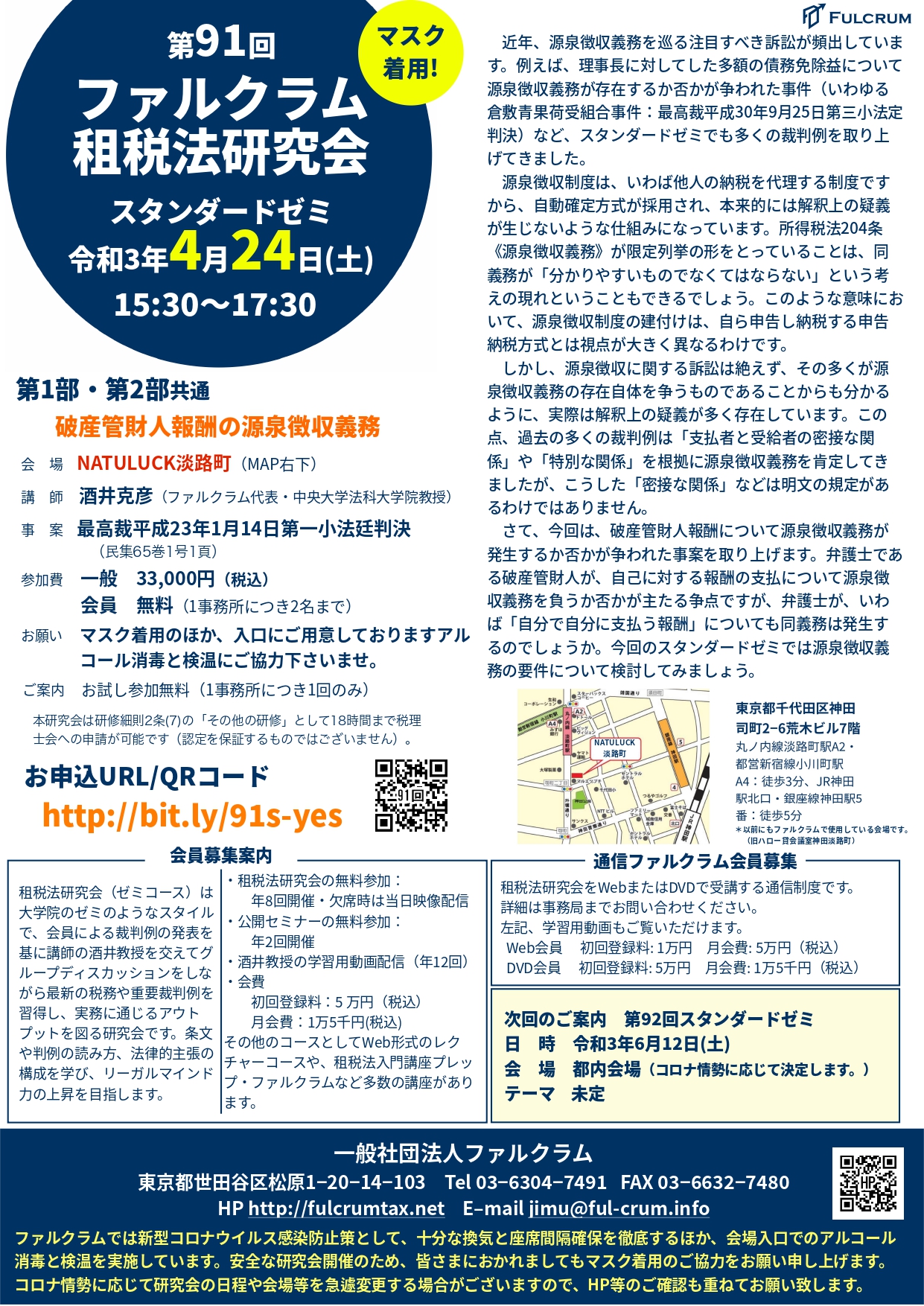

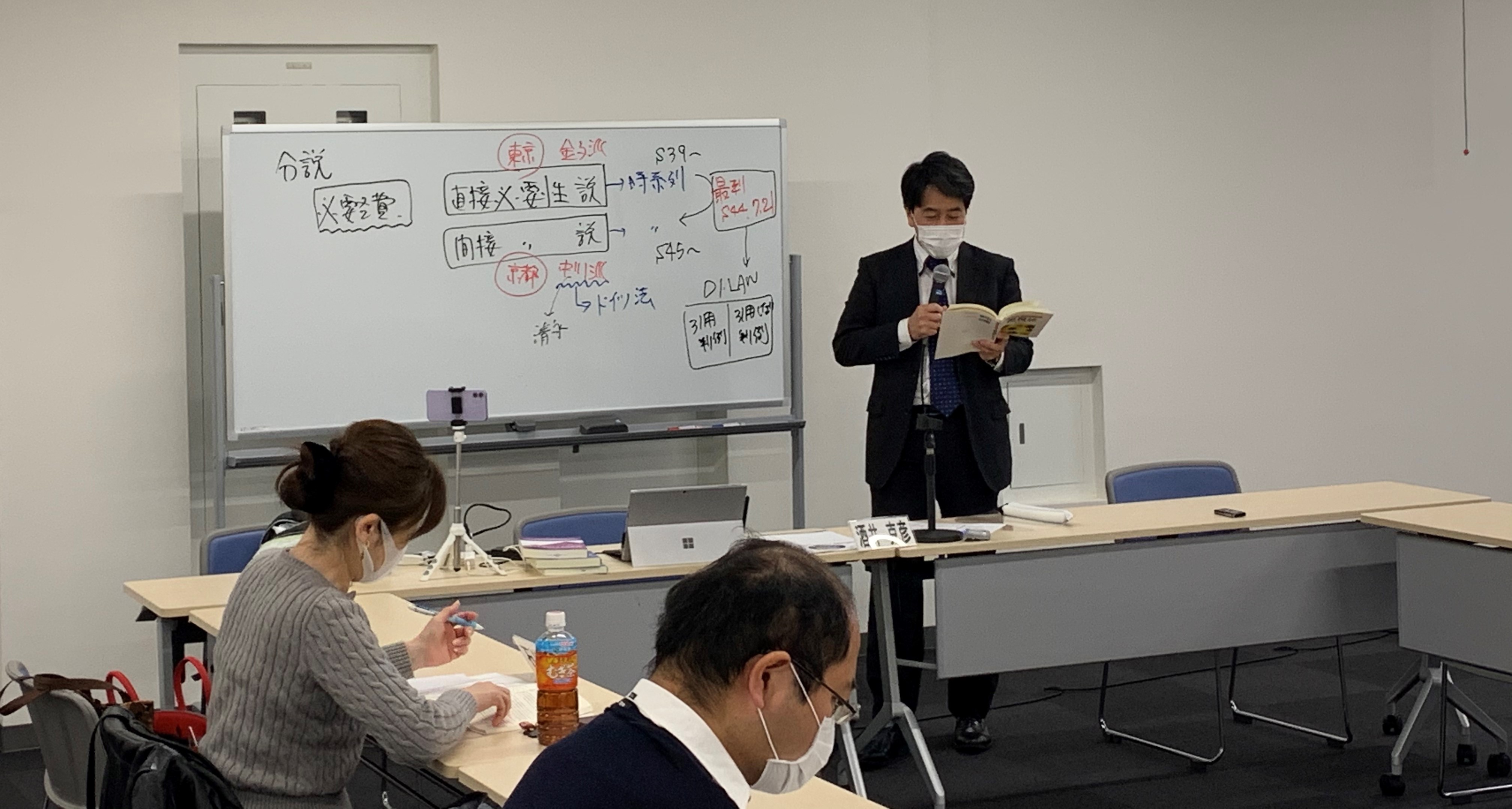

【2021年4月24日(土)】第91回租税法研究会(スタンダードコース)

2021年4月24日(土)、第91回租税法研究会(スタンダードコース)が開催されました。

今回は、破産管財人報酬に係る源泉徴収の要否についての事案として、最高裁平成23年1月14日第一小法廷判決を取り上げました。

源泉徴収制度が有する独特な固有論点を確認しつつ、多くの会員から様々な意見が発表されました。

講師:酒井克彦教授

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

【2021年4月24日(土)】第50回研究ゼミ

2021年4月10日(土)、第50回研究ゼミが開催されました。

今回は、新しく共同執筆予定の書籍について、各自が担当する事案の割り振りや要点の確認等を行いました。

また、酒井克彦教授と臼倉真純上席主任研究員より、論文の書き方・作法についての説明がなされました。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

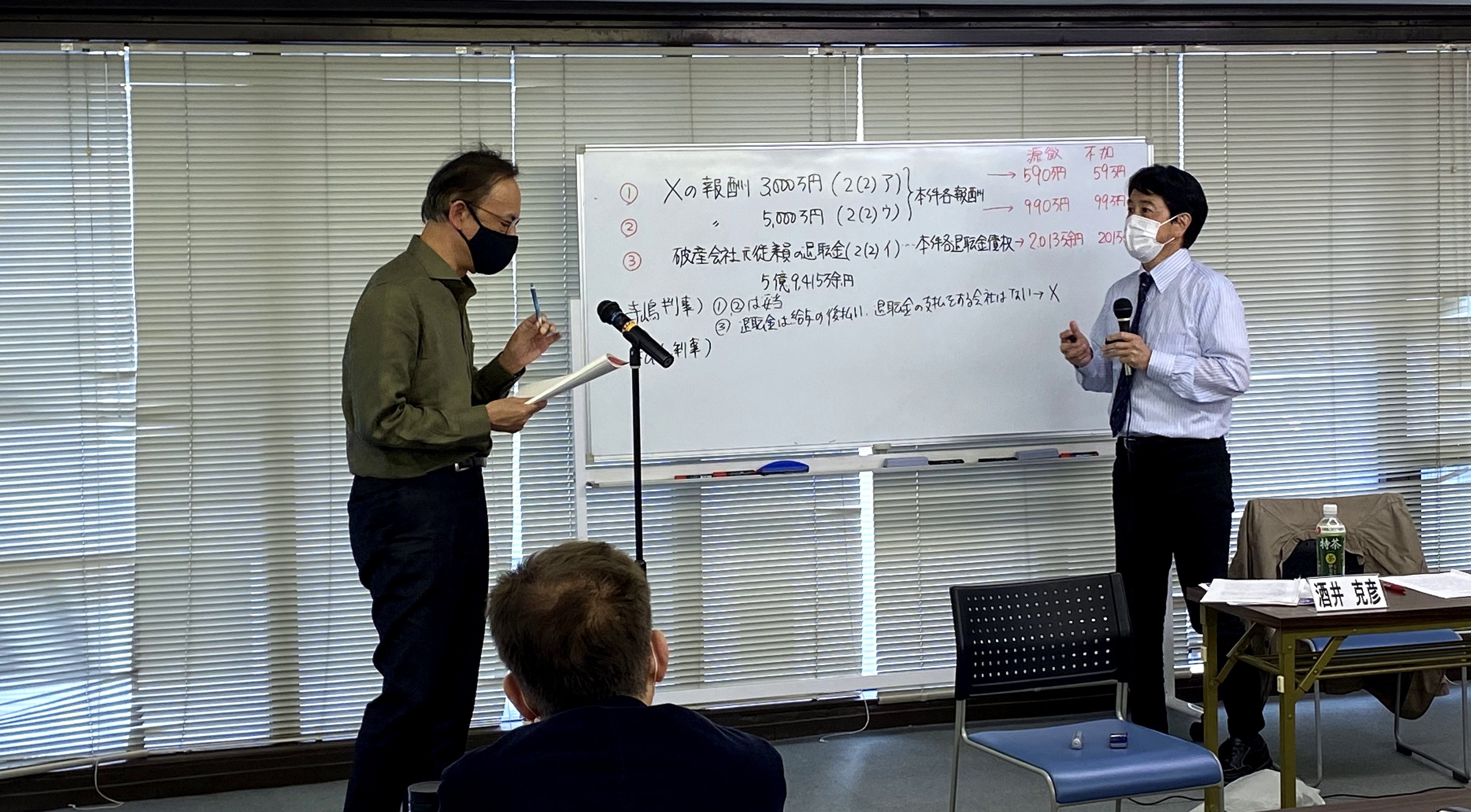

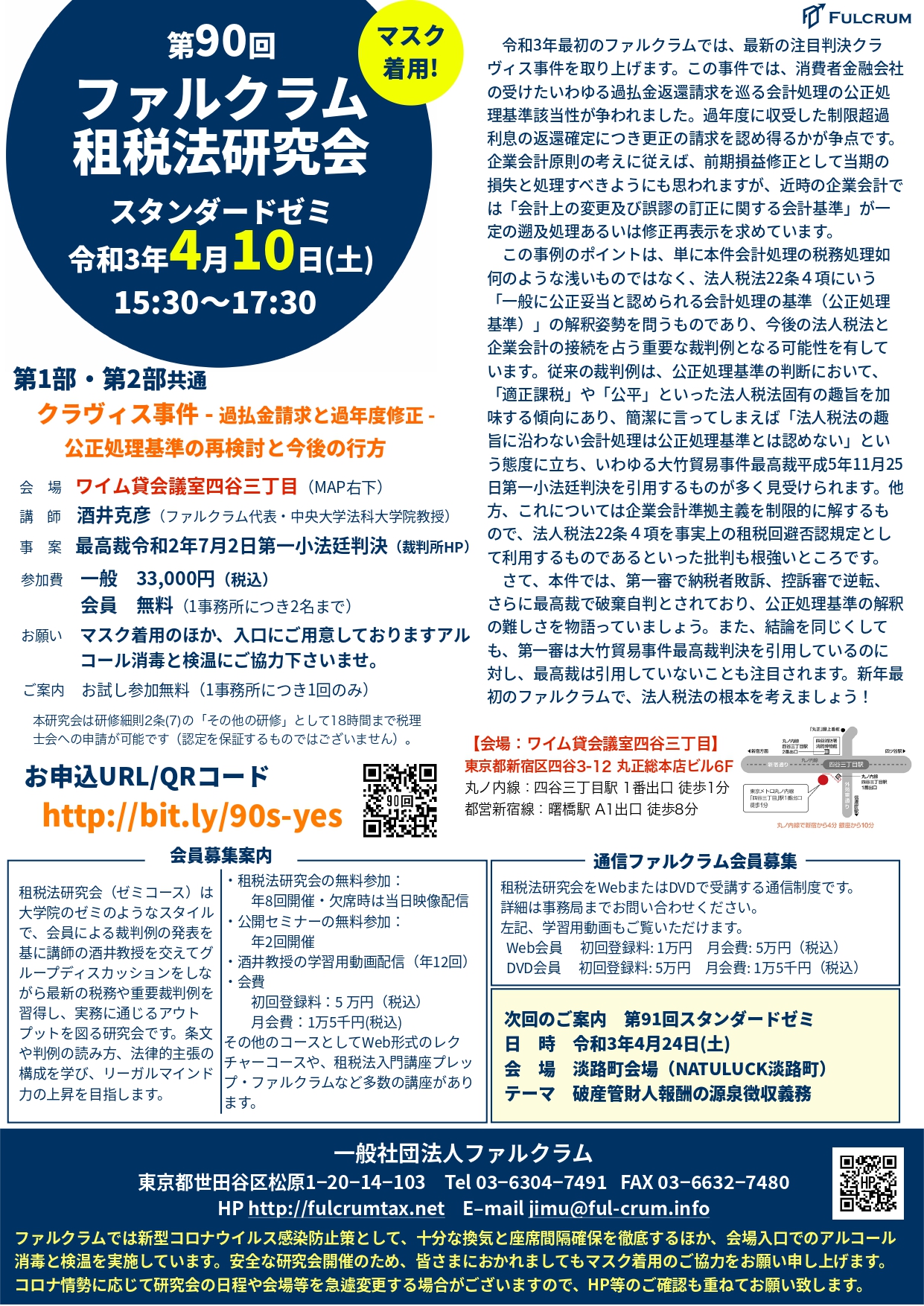

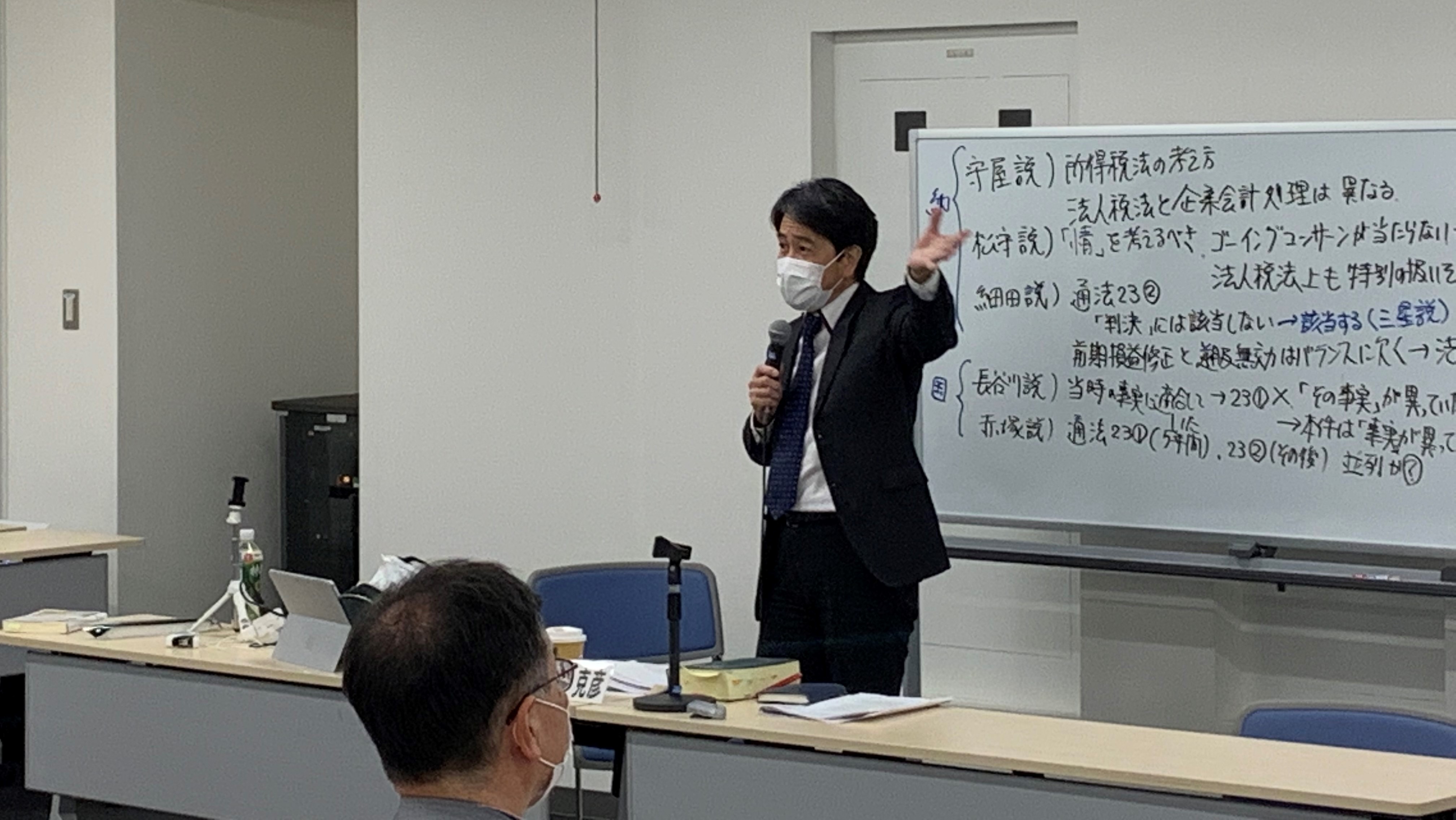

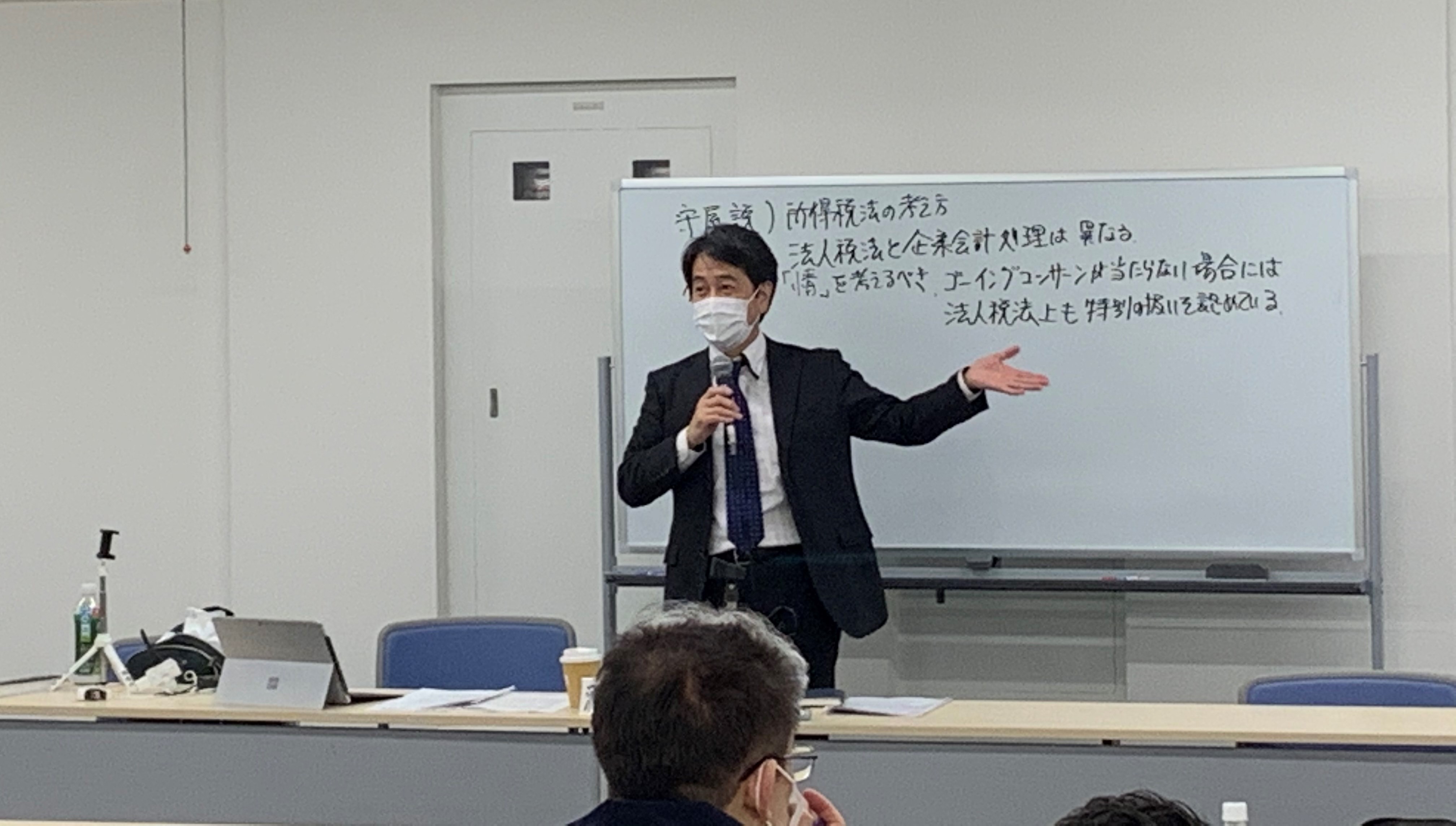

【2021年4月10日(土)】第90回租税法研究会(スタンダードコース)

2021年4月10日(土)、第90回租税法研究会(スタンダードコース)が開催されました。

今回は、最近注目の事例、クラヴィス事件最高裁令和2年7月2日第一小法廷判決(裁判所HP)を取り上げました。更正の請求の法的要件を中心に会員から多くの見解が発表されましたが、納税者側の意見のみならず、課税庁側の意見も多く、事案の問題の難しさが表れていたように思われます。

緊急事態宣言とその延長に伴いなかなか開催できませんでしたが、令和3年最初のファルクラムとしてふさわしい注目事例だったのではないでしょうか。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

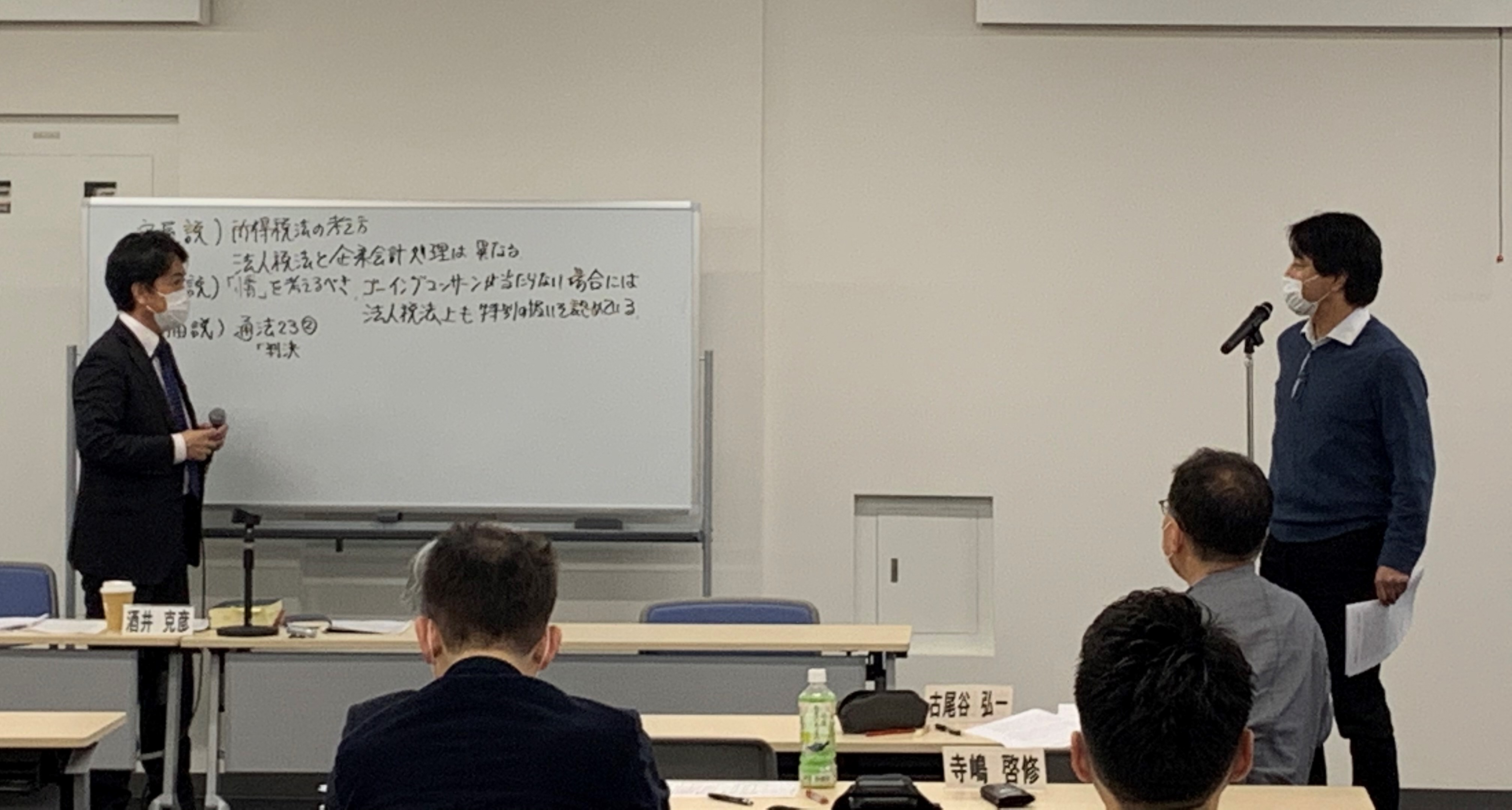

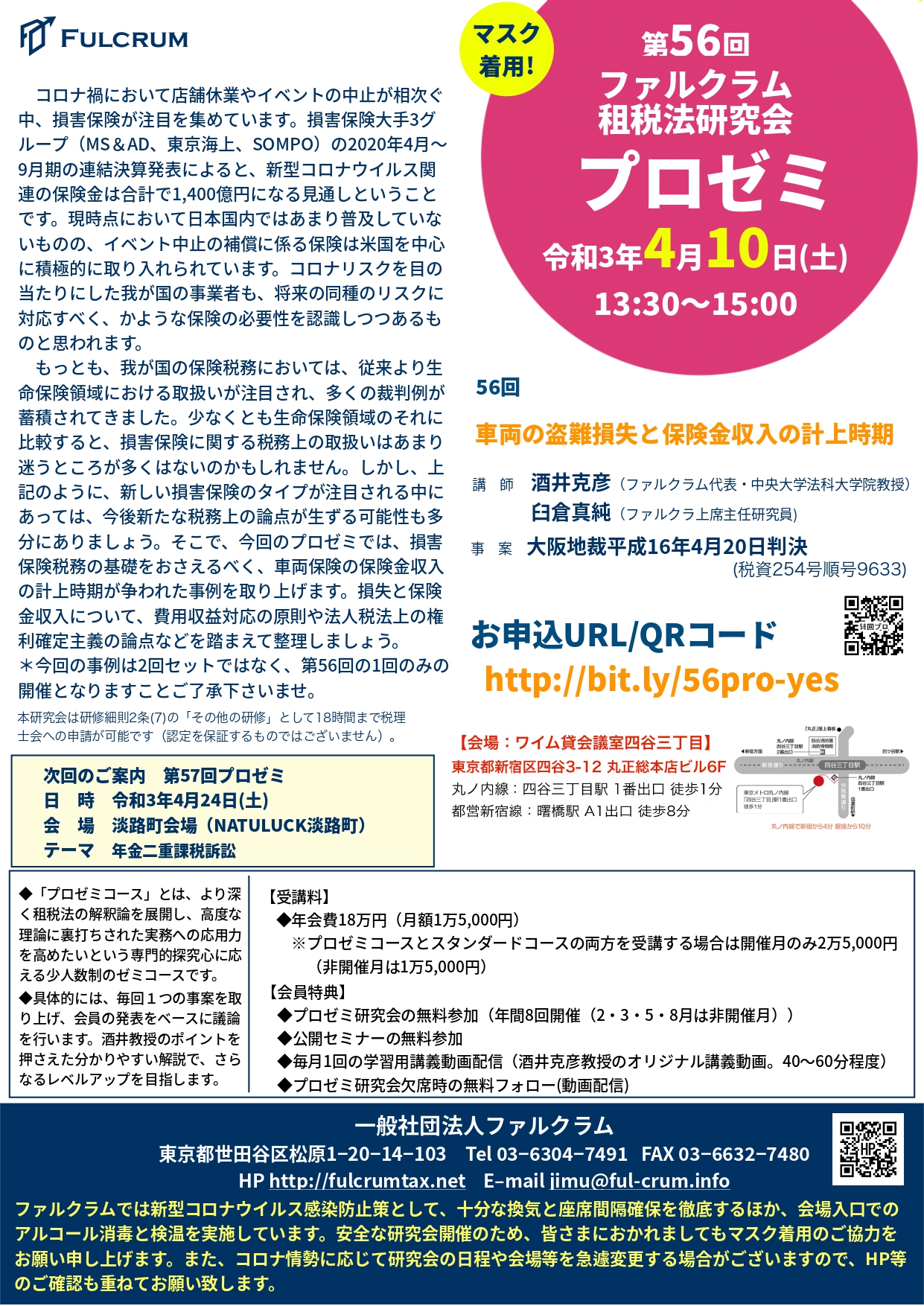

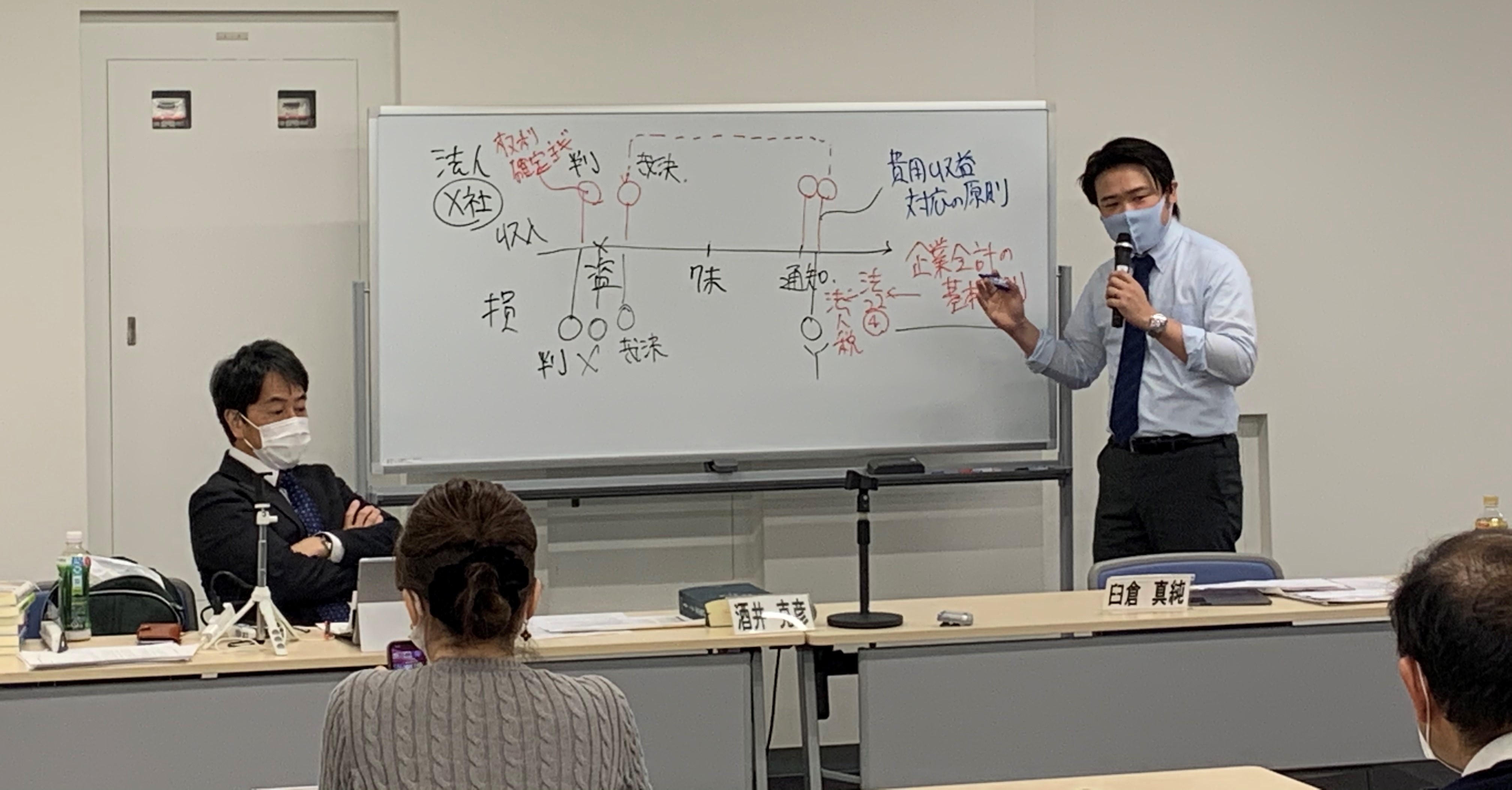

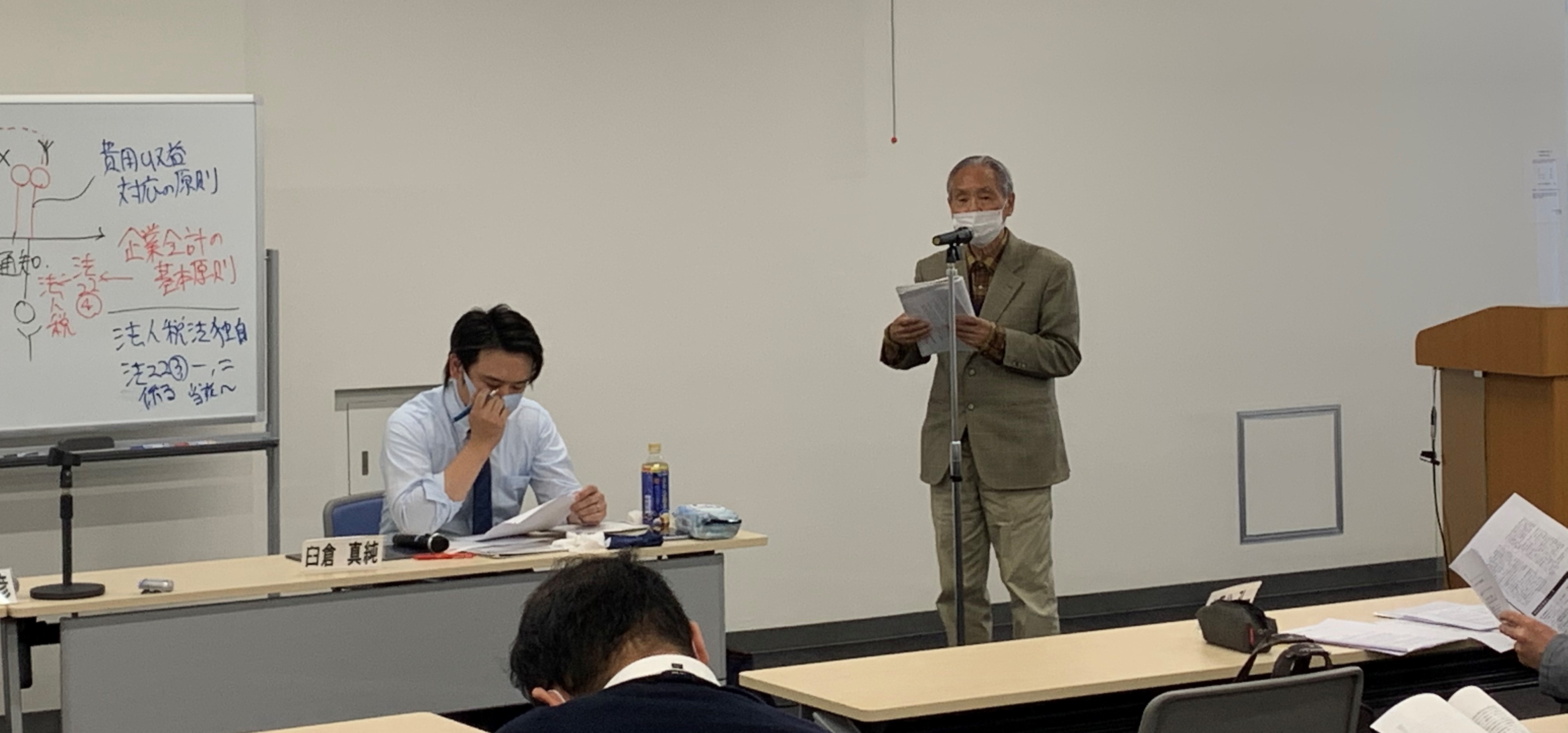

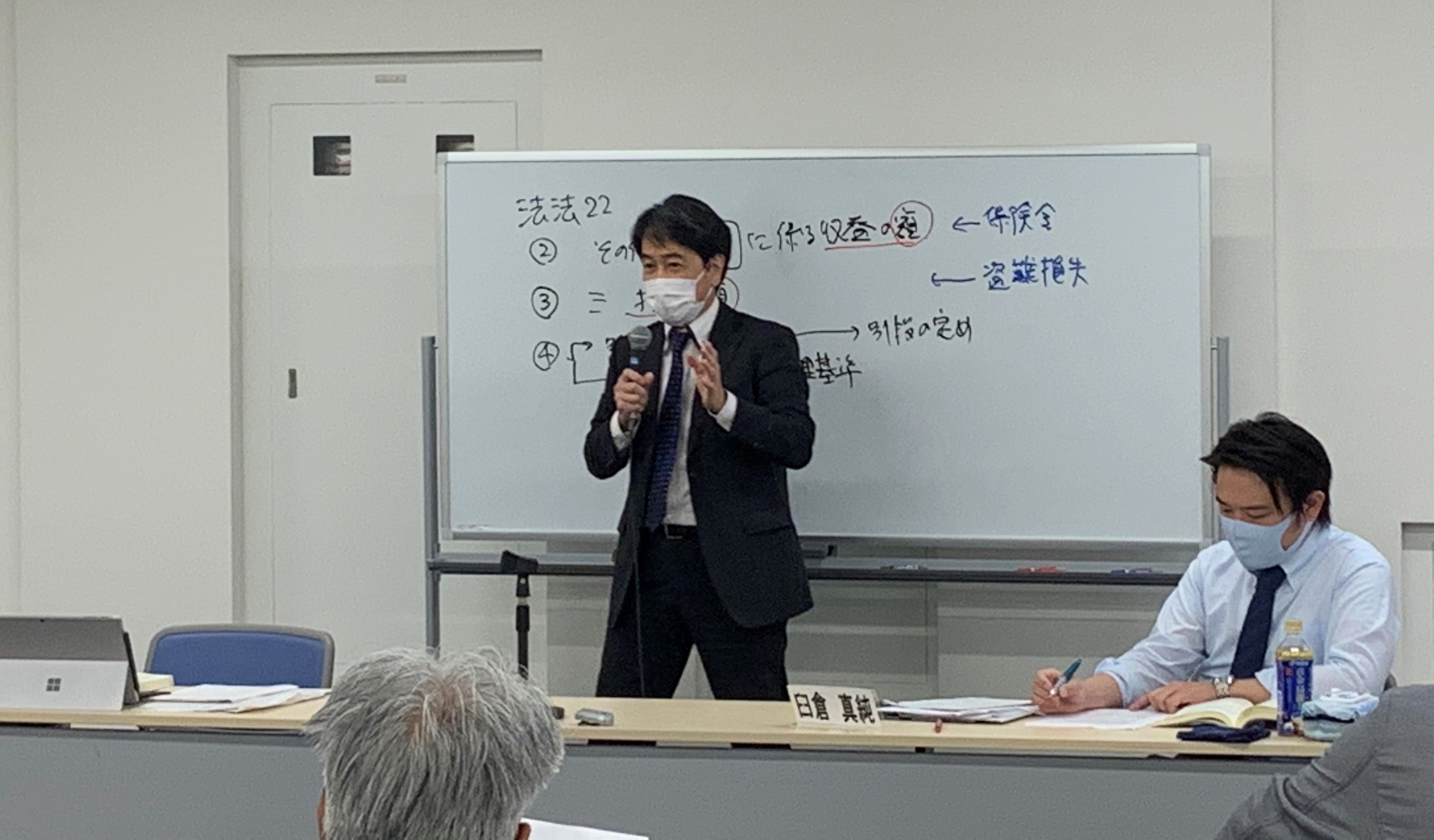

【2021年4月10日(土)】第56回プロゼミ

2021年4月10日(土)、第56回プロゼミが開催されました。

今回は車両の盗難損失と保険金収入の計上時期が争われた事例として、大阪地裁平成16年4月20日判決(税資254号順号9633)を取り上げました。

臼倉真純上席主任研究員より事案の概要や争点とポイントについて解説がなされた後、メンバーより意見交換を行い、酒井克彦教授より総括と解説が加えられました。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

【2021年4月10日(土)】第49回研究ゼミ

2021年4月10日(土)、第49回研究ゼミが開催されました。

今回は酒井教授による特別講演として「税法論文の書き方講座」を開催いたしました。

研究ゼミメンバー以外の皆さまにもご参加いただき、論文の書き方について学びました。

*ファルクラムでは新型コロナウイルス感染防止策として、十分な換気と座席間隔確保を徹底するほか、会場入口でのアルコール消毒と会場内でのマスクの着用の呼びかけ、会場入口でのアルコール消毒と検温を実施しております。

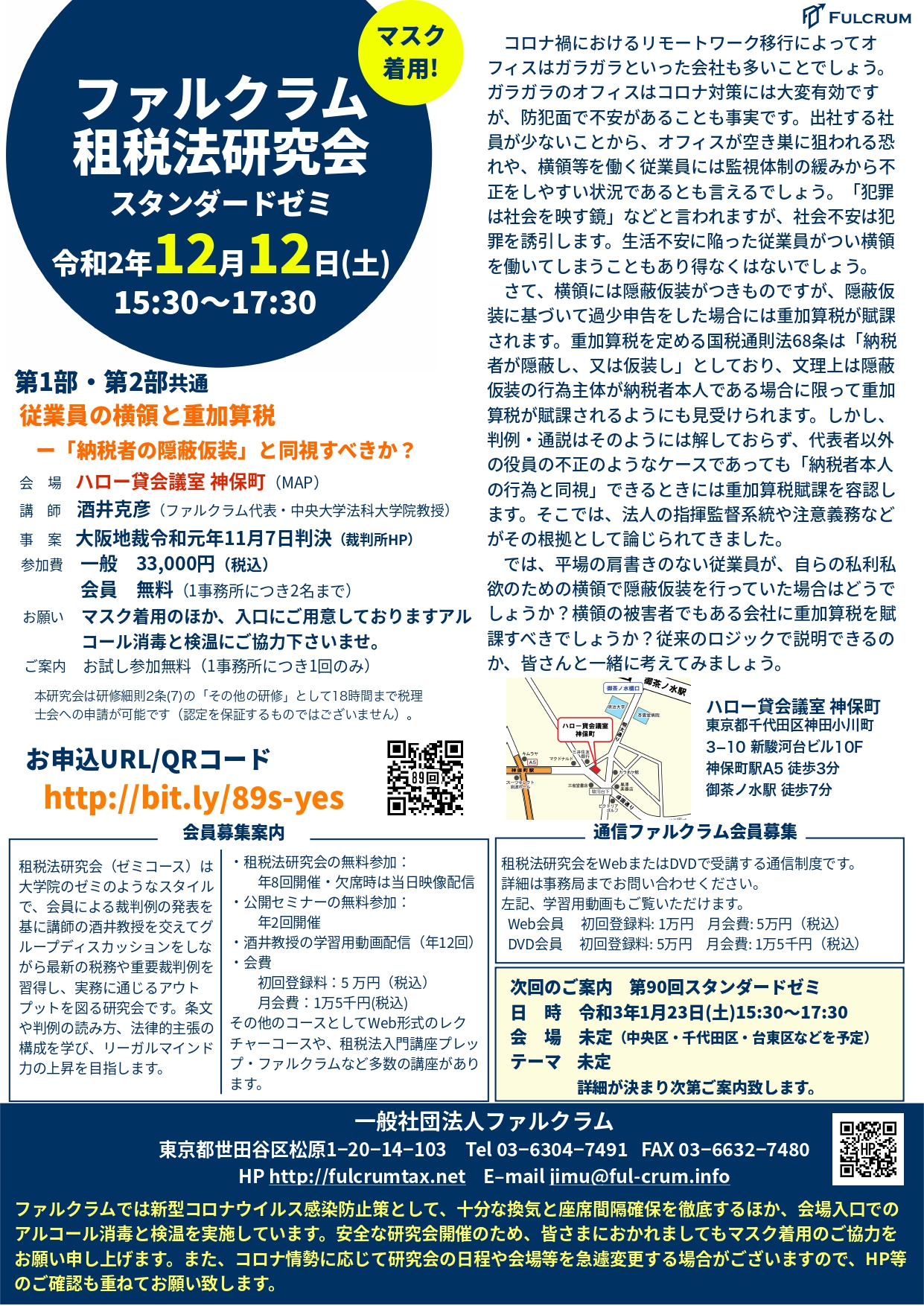

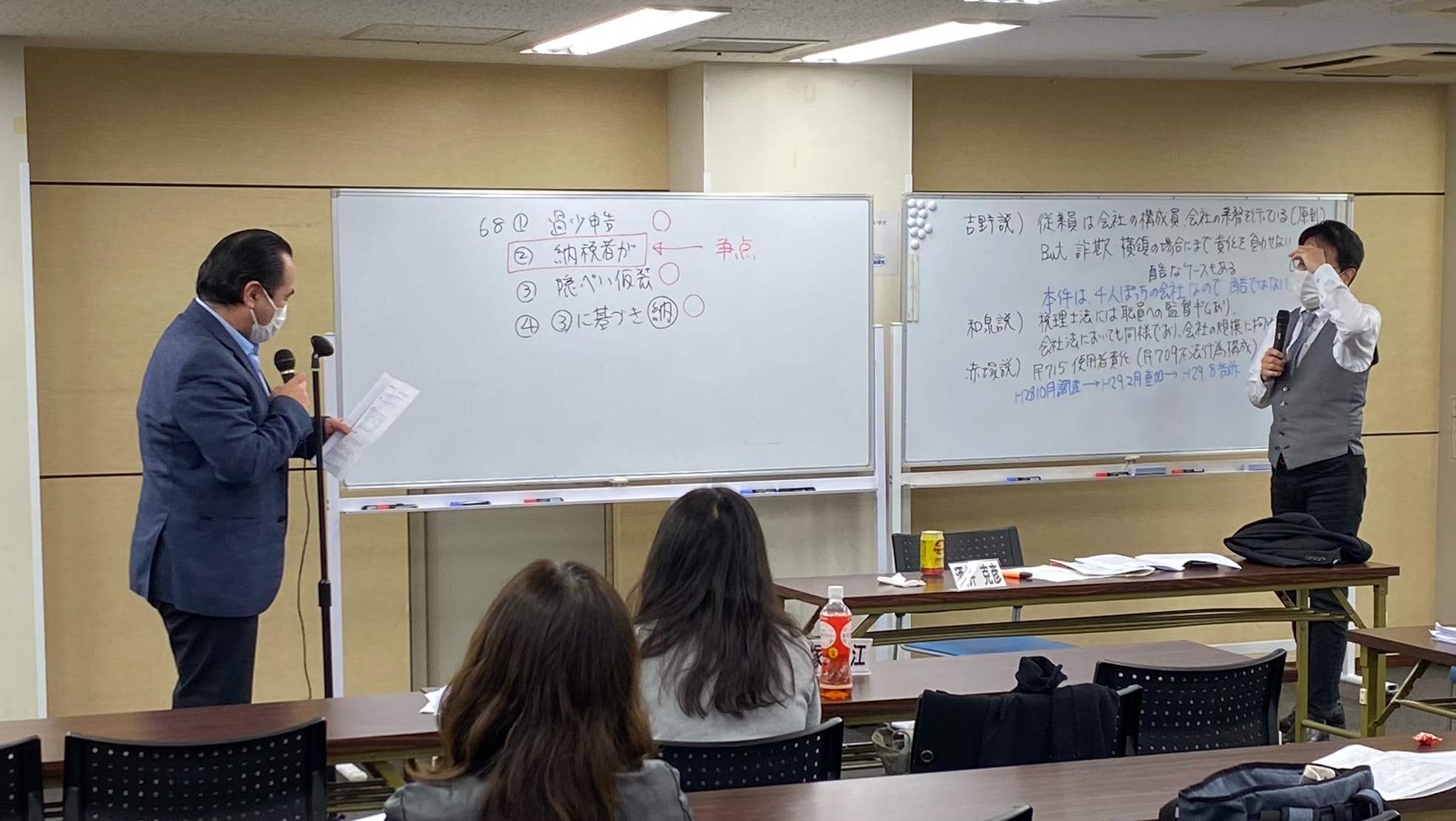

【2020年12月12日(土)】第89回租税法研究会

2020年12月12日(土)、第89回租税法研究会が開催されました。

今回は、「従業員の横領と重加算税-『納税者の隠蔽仮装』と同視すべきか?」と題し、大阪地裁令和元年11月7日判決を取り上げました(講師:酒井克彦代表)。

今回は役員等の役職者ではない一般の従業員が架空仕入を計上する方法で会社の金員を横領していた場合において、かかる架空仕入の計上に関して、会社に重加算税を賦課することの妥当性が争点です。

横領には隠蔽仮装がつきものですが、隠蔽仮装に基づいて過少申告をした場合には重加算税が賦課されます。重加算税を定める国税通則法68条は「納税者が隠蔽し、又は仮装し」としており、文理上は隠蔽仮装の行為主体が納税者本人である場合に限って重加算税が賦課されるようにも見受けられます。しかし、判例・通説はそのようには解しておらず、代表者以外の役員の不正のようなケースであっても「納税者本人の行為と同視」できるときには重加算税賦課を容認します。そこでは、法人の指揮監督系統や注意義務などがその根拠として論じられてきました。

さて、平場の肩書きのない従業員が、自らの私利私欲のための横領で隠蔽仮装を行っていた場合はどうでしょうか?横領の被害者でもある会社に重加算税を賦課すべきでしょうか?

会員からは多くの見解が示され、酒井教授から総括がなされました。