平成30年1月13日(土)、第66回租税法研究会が開催されました。

今回は、第1部において、「『通常権利金その他の一時金を支払う取引上の慣行のある地域』と認められるとして相当地代通達に基づき評価すべきとされた事例―東京高裁平成25年8月30日判決―」について会員より発表がなされました。

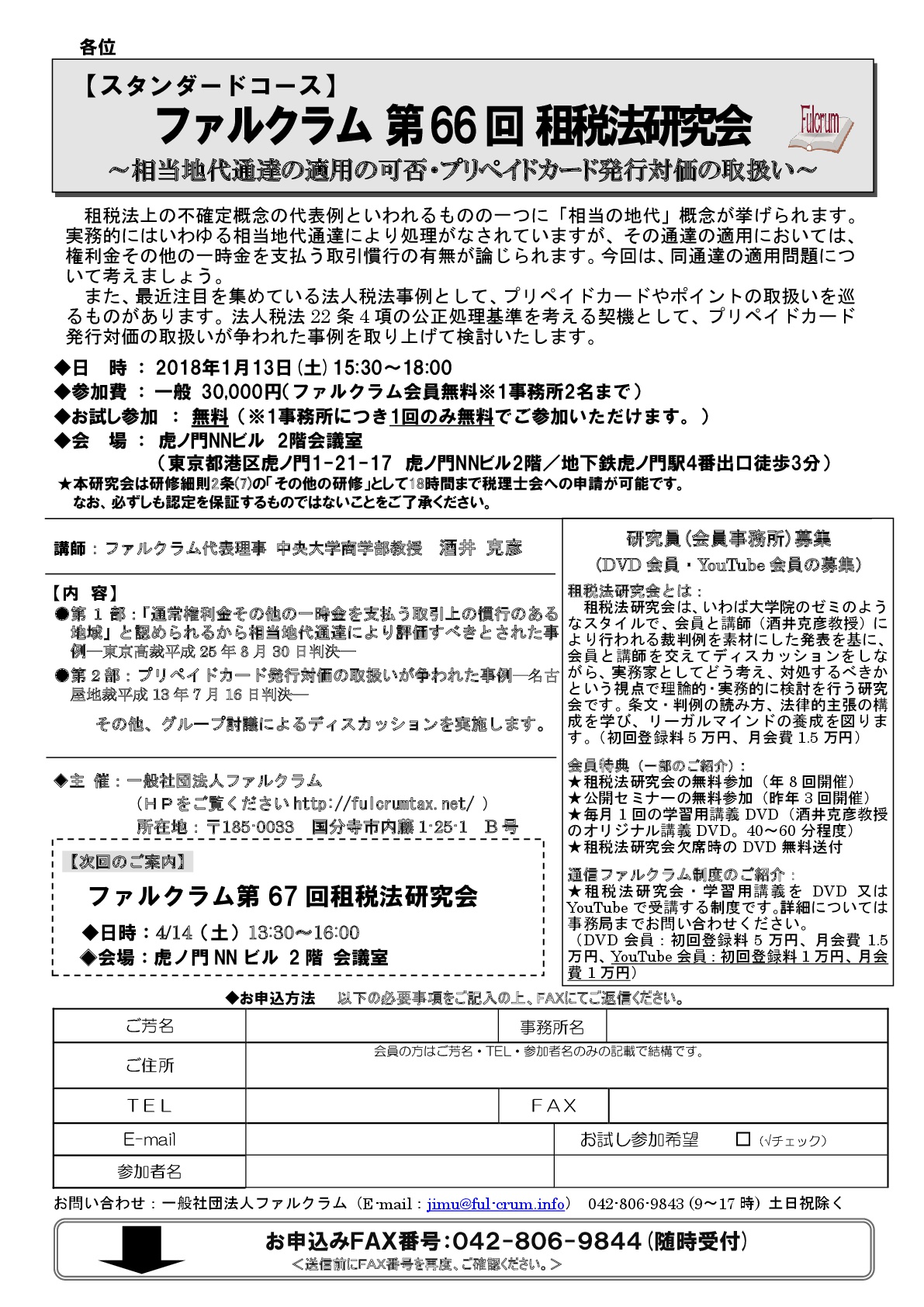

租税法上の不確定概念の代表例といわれるものの一つに「相当の地代」概念が挙げられます。実務的にはいわゆる相当地代通達により処理がなされていますが、その通達の適用においては、権利金その他の一時金を支払う取引慣行の有無が論じられます。今回は、同通達の適用問題について考えました。

第2部では、「プリペイドカード発行対価の取扱いが争われた事例―名古屋地裁平成13年7月16日判決―」をテーマにグループディスカッションがなされ、各テーブルから様々な意見が飛び交いました。

また、最近注目を集めている法人税法事例として、プリペイドカードやポイントの取扱いを巡るもの訴訟が多く散見されます。法人税法22条4項の公正処理基準を考える契機として、プリペイドカード発行対価の取扱いが争われた事例を取り上げて検討しました。

【参考】第66回租税法研究会チラシ兼申込書

平成30年1月13日、第24回研究ゼミが開催されました。

研究ゼミ共同出版書籍『通達のチェックポイント』第2弾〔所得税法編〕出版に向け、各会員から研究テーマにつき発表がなされました。

ゲラも用意され、いよいよ刊行に向けてのラストスパートです!

平成29年12月9日、第65回租税法研究会が開催されました。

今回は、第一部で私道用宅地の評価について争われた事例につき研究会員より発表がなされ、第二部において管理組合費の仕入税額控除の可否について争われた事例を基にディスカッションを行いました。

最近、財産評価を巡って注目すべき争訟判断が散見されます。今回は、私道の用に供されている宅地の評価について、注目を集めている最高裁判決を取り上げました。

また、管理組合に係る組合費の支払があった場合、かかる組合費は消費税法上の仕入税額控除の対象となるか否かを巡る事例を第二部で取り上げました。区分所有者である控訴人会社の負担する各管理費が課税仕入れに係る対価であるというためには、本件各管理費が、各管理組合からの役務の提供に対する反対給付として支払われたものであることが必要であるのか、課税庁側・納税者側に分かれ検討を加えました。

平成29年12月9日、第31回プロゼミが開催されました。

今回は、いわゆる「金属マンガン事件」を題材に討論を行いました。

租税法の条文を解釈適用するときには、厳格な解釈が要請されるといわれます。租税法が財産権の侵害規範であるからだと説明されることもしばしばです。もっとも、実定法に従って、厳格な解釈をしようにも、条文に使用されている用語(概念)の意義が明らかでないことも珍しくはありません。概念を理解するのにあたって、他の法律関係で使用されている用語の場合には、その法律で使用されているのと同じ意義として理解すべきといわれますが、その概念が科学分野で使用されている概念であった場合はどのように考えるべきなのか、発表班・質問班・司会班・ジャッジ班に分かれ議論が交わされました。

平成29年12月9日、第23回研究ゼミが開催されました。

研究ゼミ共同出版書籍『通達のチェックポイント』第2弾〔所得税法編〕出版に向け、各会員から研究テーマにつき発表がなされました。

年明け原稿チェックを行い、4月発刊予定です。

平成29年12月5日、第6回プレップ・ファルクラムが開催されました。

今回は、逆ハーフタックスプランの満期保険金に係る一時所得の金額の計算について争われた事件を題材に、上席主任研究員の臼倉真純より解説がなされました。

租税法律主義の下、租税法解釈においては文理解釈が優先するといわれていますが、その解釈結果が法の趣旨に反する場合には、目的論的解釈による解決を図る必要性も認められます。今回は、所得税法34条《一時所得》2項にいう「収入を得るために支出した金額」の意義を中心に、目的論的解釈、特に縮小解釈を学びました。

また、後半は、破綻した株式会社の株式譲渡による損失の取扱いについて争われた事件を題材に、譲渡所得の趣旨と、譲渡所得の基因となる「資産」の意義について学びました。

次回以降の申込みは以下からも可能です。

〇プレファルについてはこちら

〇第7回:1月22日(月)のお申込みはこちら

平成29年11月27日、2017年第2回公開セミナーが開催されました。

今回の公開セミナーでは、最近注目を集めている事業承継税制をテーマに、第一部ではシンポジウムを、第二部では株式評価を巡る事例を基にディスカッションがなされました。

事業承継税制は、平成30年度税制改正での改正及びその内容が大変注目されています。クライアントから事業承継について相談を受けている会員の皆様も多いと思われ、興味深いテーマだったのではないでしょうか。

シンポジウムに参加いただいた先生方は以下のとおりです。

司会:

酒井克彦教授

パネリスト(五十音順・敬称略):

菅原英雄、高木英樹、松岡章夫、山岡美樹

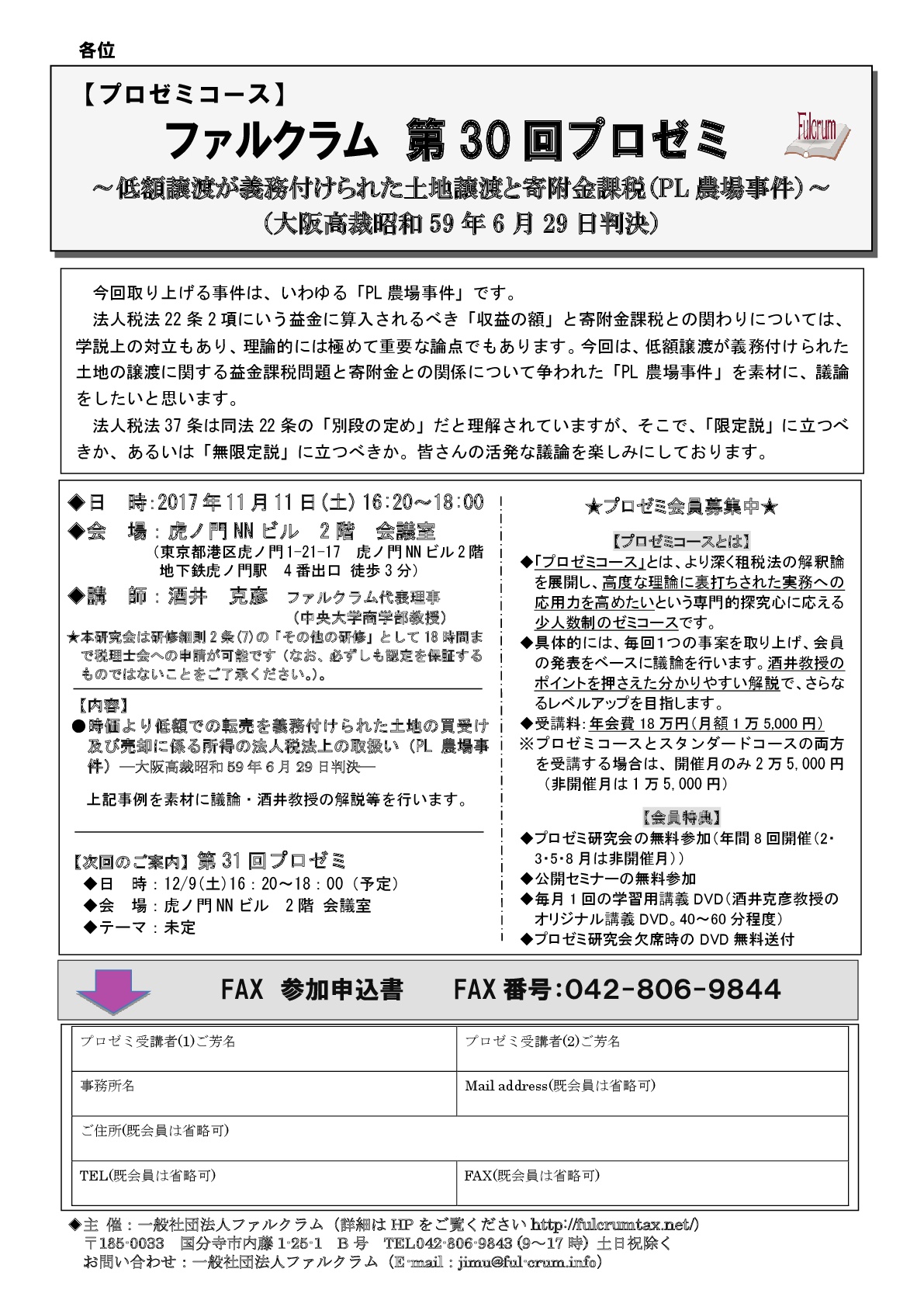

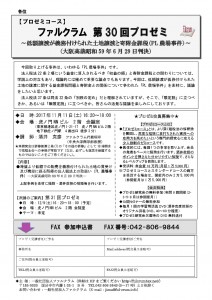

今回取り上げる事件は、いわゆる「PL農場事件」です。

法人税法22条2項にいう益金に算入されるべき「収益の額」と寄附金課税との関わりについては、学説上の対立もあり、理論的には極めて重要な論点でもあります。

今回は、低額譲渡が義務付けられた土地の譲渡に関する益金課税問題と寄附金との関係について争われた「PL農場事件」を素材に、議論をしたいと思います。

法人税法37条は同法22条の「別段の定め」だと理解されていますが、そこで、「限定説」に立つべきか、あるいは「無限定説」に立つべきか、発表班・質問班・司会班・ジャッジ班に分かれ、活発な議論がなされました。

平成29年11月11日(土)、第64回 租税法研究会が開催されました。

近年、役員の給与や退職金に関する事例が頻発しています。そうした役員給与の関連事案で最も多い事例といえば、分掌変更に伴う争訟であるといっても過言ではないと思われます。

今回は、代表取締役から監査役への分掌変更に実質的退職の事実を認めることができるか否かについて争われた事例を素材として、退職手当を巡る課税上の問題を検討しました。

また第2部では、宗教法人の収益事業該当性の事例を素材として、消費税法上の課税対象について検討いたしました。

宗教法人の収益事業性については、これまで、「イコールフッティング」という考え方が用いられてきましたが、消費税法においても同様に考えるべきなのかグループディスカッションが行われました。

平成29年11月11日、第22回研究ゼミが開催されました。

研究ゼミ共同出版書籍『通達のチェックポイント』第2弾〔所得税法編〕出版に向け、各会員から研究テーマにつき発表がなされました。