2018年6月、下記の研究会が開催されました。

・第68回 租税法研究会

・第34回 プロゼミ

・第26回 研究ゼミ

第68回租税法研究会では、いわゆる日産事件を取り上げました。

事業再編の際の株式消却に伴う払戻超過額の取扱いが争われた本件においては、法人税法22条2項の「別段の定め」である同法61条の2第1項にいう「譲渡対価の額」の意義が争われました。「収益の額」ないし「譲渡対価の額」について、私法上違法なものも含まれるのか、また、当事者の合意が影響を及ぼし得るのかなどについて研究員から報告がなされ、酒井教授から解説がなされました。

第2部では、相続税とみなし配当課税の二重課税問題に係る事例を取り上げました。いわゆる長崎年金二重課税事件以来、相続税と所得税の二重課税に関する事案が増加傾向にある中、グループディスカッションを通じて重要論点の整理がなされました。

第34回プロゼミでは、福岡高裁平成20年10月21日判決(遡及立法と損益通算)をテーマに討論がなされました。

2018年6月、下記のプレップ・ファルクラムが開催されました。開催日とテーマは以下のとおりです。

講師は、すべて臼倉真純上席主任研究員です。

・プレップ・ファルクラム1期生 第9回(6/19(火))

類推解釈の適用ーサンヨウメリヤス事件ー

・プレップ・ファルクラム2期生 第2回(6/7(木))

文理解釈と目的論的解釈の概要

・プレップ・ファルクラム2期生 第3回(6/21(木))

文理解釈の基礎ー配偶者控除をテーマにー

平成30年5月17日(木)、プレップ・ファルクラム2期生〔第1回〕が開催されました。

臼倉真純上席主任研究員より、これから租税法解釈を学ぶに当たっての土台として、租税法律主義と、租税法に厳格な解釈が求められる理由について解説がなされました。

「租税とは何か」、当然のことすぎて普段考える機会のない租税の意義についても旭川国民健康保険料事件等の各種裁判例を使い説明がなされました。

次回は6月7日(木)開催です。

詳細はこちらのページからご覧いただけます。

平成30年5月7日(月)、プレップ・ファルクラム2期生募集に向けてのオープンガイダンスが開催されました。

昨年開講したプレップ・ファルクラムがおかげさまで好評をいただきましたので、本年も開講する運びとなりました。

前半は、講師を務めます臼倉真純上席主任研究員より当講座の概要、実務家として法解釈を学ぶ意義について説明がなされました。

後半は、ファルクラム代表の酒井克彦教授より、エスブイシー事件を題材に「租税法の趣旨」をテーマに講義を行いました。

皆さまのご参加、心よりお待ちしております。

シラバス等詳細はこちらのページよりご確認いただけます。

平成30年4月14日(土)、第33回プロゼミが開催されました。

今回は、いわゆる「武富士事件」を取り上げ議論を行いました。

この事例は租税回避のために居住地を移転したケースとしてつとに有名な事案です。

相続税法の「住所」の意義については、いわゆる借用概念であり、その通説である統一説に従えば、民法22条にいう「生活の本拠」と同様に考えるべきであると解されています。

教科書に従えばこれで解決されることになりますが、実際問題としては、事実認定上多くの問題が包摂されています。租税回避の目的で居住地移動した場合においても、そのことが事実認定に何等かの影響を及ぼすのか等、今回も大変熱い議論が交わされました。

平成30年4月10日(火)、第8回プレップ・ファルクラムが開催されました。

今回は、臼倉真純上席主任研究員より、りそな銀行事件をメインテーマに限定解釈について説明がなされました。また、関連して、私法上の法律構成の否認など、租税法上の重要論点についても解説が加えられました。

その他、所得税法上の「事業」の意義を巡る論点などについても検討し、様々な見解が紹介されました。

なお、プレファルは、好評につき第2期生の募集を開始します。

平成30年5月7日(月)、無料オープンガイダンスが開催されます!皆様のご参加をお待ちしております!

オープンガイダンス(参加費無料)

日時

平成30年5月7日(月) 19:00~20:45

場所

ハロー会議室新宿曙橋

東京都新宿区片町1-3-1 第3田中ビル

〔都営新宿線曙橋駅A4出口徒歩3分・JR市ケ谷駅徒歩10分〕

内容

前半・酒井克彦教授よりご挨拶とファルクラム概要のご説明

後半・臼倉真純研究員よりシラバス等のご説明

お申込みはこちら → http://bit.ly/pref257

平成30年4月14日(土)、第67回 租税法研究会が開催されました。

保証債務履行の特例である所得税法64条《資産の譲渡代金が回収不能となつた場合等の所得計算の特例》2項を巡っては多くの議論があります。

今回は、同条項の定めは例外的な租税減免規定であることから、これを基礎づける事実については納税者側に立証責任があると解するのが相当であるとされた事例について研究会員より報告がなされました。

また、後半では、いわゆるエスコ事件を取り上げ、「推定課税」の要件である帳簿書類の範囲についてディスカッションを行いました。

平成30年4月14日(土)、第25回研究ゼミが開催されました。

今回は、通達改正についての在り方について酒井教授から講義がなされ、その後、『通達のチェックポイント』シリーズ第3弾〔相続税法編〕について事案の担当振り分けがなされました。

平成30年2月5日(月)、第7回プレップ・ファルクラムが開催されました。

今回は、酒井克彦代表が講師を担当し、ゴルフ会員権の譲渡損失につき損益通算が認められるか否かが争われた事例等を基に、縮小解釈について学びました。

平成30年1月13日(土)、第32回プロゼミが開催されました。

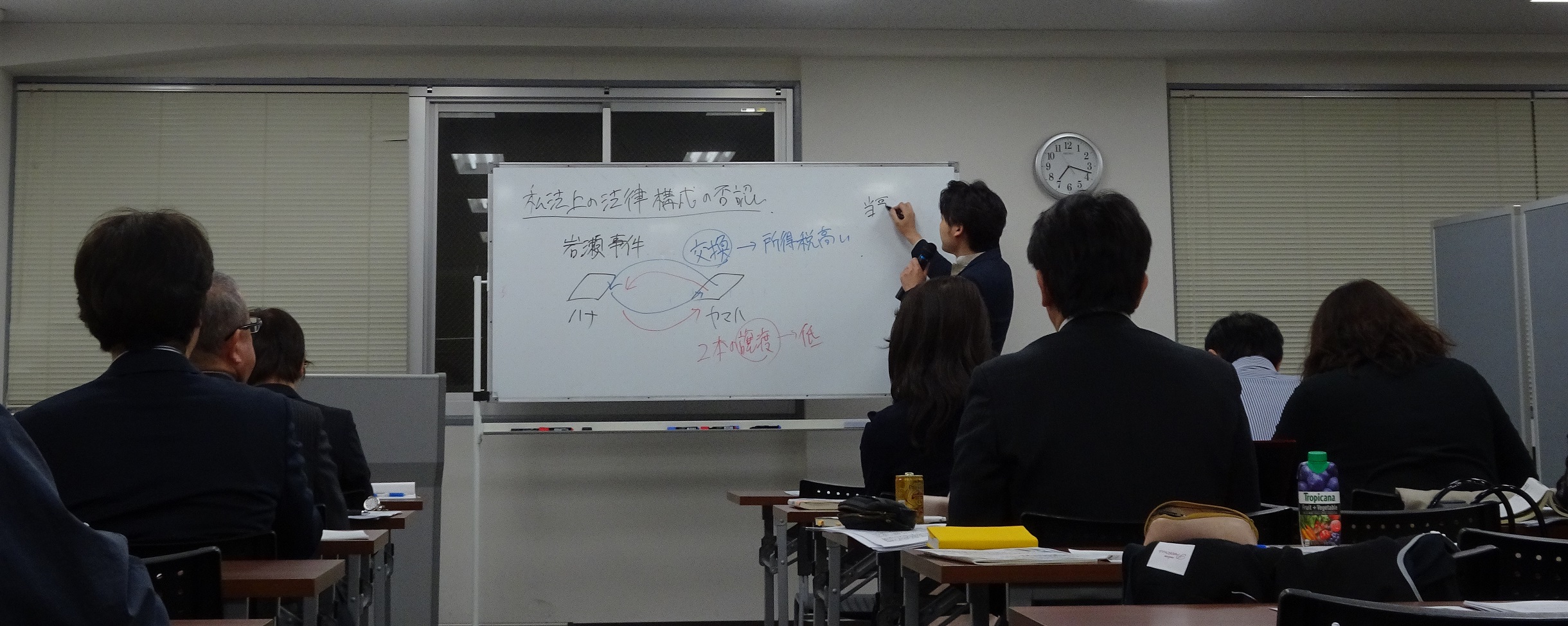

今回は、いわゆる「岩瀬事件」をテーマに討論を行いました。

租税回避事例としてつとに有名なこの事件では、「私法上の法律構成による否認論」を主張する国税側の主張が地裁において採用され、高裁において排斥されています。裁判官の行う契約の解釈に働きかける「私法上の法律構成による否認論」は果たして妥当な主張なのか。実質課税の原則の焼き直しであると批判されることもありますが、他方で、事実認定の手法として正当なものであるとの意見もあります。

今回も発表班・質問班・司会班・ジャッジ班に分かれ議論が交わされました。

【参考】第32回プロゼミチラシ