平成28年12月10日(土)、第23回プロゼミが開催されました。

今回は、小規模宅地の特例の適用を受けるためには、特例対象宅地等を取得した相続人ら全員の選択同意書を申告書に添付しなければならないとされた事例として、東京地裁平成28年7月22日判決を取り上げ、会員より発表がなされました。

相続税法における小規模宅地等の特例適用は、実務的に極めて大きな関心事項の一つかと思われます。メンバー同士で積極的な意見交換がなされました。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

平成28年12月10日(土)、第23回プロゼミが開催されました。

今回は、小規模宅地の特例の適用を受けるためには、特例対象宅地等を取得した相続人ら全員の選択同意書を申告書に添付しなければならないとされた事例として、東京地裁平成28年7月22日判決を取り上げ、会員より発表がなされました。

相続税法における小規模宅地等の特例適用は、実務的に極めて大きな関心事項の一つかと思われます。メンバー同士で積極的な意見交換がなされました。

平成28年11月19日(土)、第22回プロゼミが開催されました。

同族会社である株式会社の代表取締役が監査役になったことについて、役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められた事例、東京高裁平成17年9月21日判決について会員から発表がなされました。

役員の退職給与の損金該当性は実務的にも大きな関心事項であると思われます。法人税法は具体的な退職要件を規定しているわけではないため、もっぱら事実認定に依拠せざるを得ません。今回は、こうした実務においても判断が難しい役員の退職金について検討がなされました。

平成28年11月19日、第55回租税法研究会が行われました。

今回は、出張ファルクラムとしてさいたま市大宮にて開催いたしました。

第一部では、代理店は所得税法204条に規定する外交員に該当するとされた事例として、国税不服審判所平成26年3月27日判決について、会員より発表がなされました。

第二部では、米国デラウェア州法に基づい て設立されたリミテッド・パー トナーシップの外国法人該当性が争われた事例として、最高裁平成27年7月17日第三小法廷判決を取り上げ、グループディスカッションの後、酒井代表から解説がなされました。

租税法上の法人とはいかなる団体をいうのでしょうか。米国にて設立されたリミテッドパートナーシップは我が国租税法上の「外国法人」に該当するのでしょうか。いわゆるLPS事件として非常に有名な事例を取り上げ、借用概念についての理解を深めました。

平成28年10月13日(木)、第一法規株式会社9階ホールにて、2016年度第2回公開セミナーが開催されました。

今回は「通達の読み方と対応」と題しまして、通達を巡る諸問題について酒井教授より解説がなされ、また、各テーブルにてディスカッションが行われました。

租税行政庁の職員のみならず、租税専門家も通達に精通していることが求められま すが、通達に対する過度の依存があるとすれば、租税法律主義の見地からは問題があるともいえます。果たして実務家は通達に対してどのように向き合うべきか、税理士等租税実務に携わる皆様にとって有意義なセミナーになったのではないかと思います。

平成28年10月17日(月)、第54回租税法研究会が開催されました。同月15日に行われました第53回租税法研究会の平日ファルクラムコースです。

15日の第53回租税法研究会で出された各意見とはまた一つ異なる意見も出され、とても興味深い研究会になったかと思います。

平成28年10月15日(土)、第21回プロゼミ研究会が開催されました。

今回は、ファルクラム租税法研究会会員より、法人税法132条の2にいう不当性要件が争われた事例として、いわゆるヤフー事件、最高裁平成28年2月29日判決(民集70巻2号242頁)についての報告がなされました。

従来の学説は、私法上の選択可能性を利用して課税要件の充足を免れ税負担の軽減を図る行為を租税回避として捉えてきたことから、「租税回避とは課税されないもの」と理解してきました。同族会社の行為計算否認を定めた法人税法132条もこうした従来の租税回避の理解をベースに整理がなされてきました。

他方で、複雑な組織再編が頻出する今日において、それら組織再編に対応するため、法人税法132条の2《組織再編成に係る行為又は計算の否認》が整備されてきましたが、同条については132条の枝番であると捉え、従来の132条と同様の理解をすべきか、はたまた、132条と132条の2はあくまでも異なる条文であるとして新たな解釈を展開する余地があるのかについて大変注目された事例です。

ヤフー事件は、課税要件の充足を図ることで税負担の軽減を図った事例であり、従来の租税回避の定義とは異なります。りそな銀行事件など、近年注目されるこうした租税法制度の濫用事例について様々な意見交換がなされました。

平成28年10月15日(土)、第52回租税法研究会が開催されました。

第一部では、ファルクラム租税法研究会会員より、経営破たんした銀行の未公開株式の譲渡が所得税法33条《譲渡所得》1項に規定する譲渡所得の基因となる「資産」の譲渡には該当しないとされた事例―東京高裁平成27年10月14日判決―についての報告がなされました。

所得税法上の譲渡所得の基因となる資産の意義を巡る重要租税判例は少なくありませんが、同条にいう「資産」概念は、一般的に固有概念と解されています。今回は、上記事例の検討を通じて、この固有概念である「譲渡所得の基因となる資産」の意義について検討が加えられました。

本件は、破綻したA銀行の取締役兼代表執行役であったX(原告・控訴人)が、その保有していた本件銀行の株式3,100株を1株1円(合計3,100円)で譲渡し、これにより株式等に係る譲渡所得等の金額の計算上損失が生じたとして、同年分の所得税の確定申告を行ったところ、所轄税務署長から、本件株式譲渡に伴う損失をかかる所得等の金額の計算の基礎に含めることはできないとして、更正処分等を受けたことから、Xが国Y(被告・被控訴人)に対しその取消しを求めた事案です。

争点は、本件株式譲渡の時点において、本件株式が株式としての経済的価値を喪失しており、所得税法33条1項の規定する譲渡所得の基因となる「資産」に該当しないものであったといえるか否かです。

研究員の発表後、酒井教授との意見交換を挟み、参加メンバーからも様々な意見・質問がなされました。本件判決に対する疑問の声などもあがり、有意義な研究会になったと思います。

また、第二部では都市計画法56条1項所定の土地買取りにおいて長期譲渡所得の特別控除の適用が否定された事例として、最高裁平成22年4月13日第三小法廷判決を取り上げ、グループディスカッションが行われました。本件事例は差戻控訴審から差戻上告審までもつれた事例でしたが、各グループからとても興味深い意見が発表され、酒井教授からの開設がなされました。

平成28年10月3日(月)、ファルクラム研究ゼミのフィールドワークとして、国会図書館にてリーガルリサーチを学びました。

国会図書館は膨大な資料を所蔵する反面、使い方が通常の図書館とは大きく異なります。研究ゼミでの論文作成はもちろんのこと、実務での複雑な調べ事の際にも国会図書館での資料探しが必要になる場面もあり得ましょう。

フィールドワークでは国会図書館内での資料探しのコツなどを一つずつ確認していきました。

実際に、現在研究ゼミメンバーで執筆中の書籍、『税理士業務に活かす!通達のチェックポイント』に使う資料探しを各自で行ってみるなど、充実したフィールドワークになったのではないでしょうか。

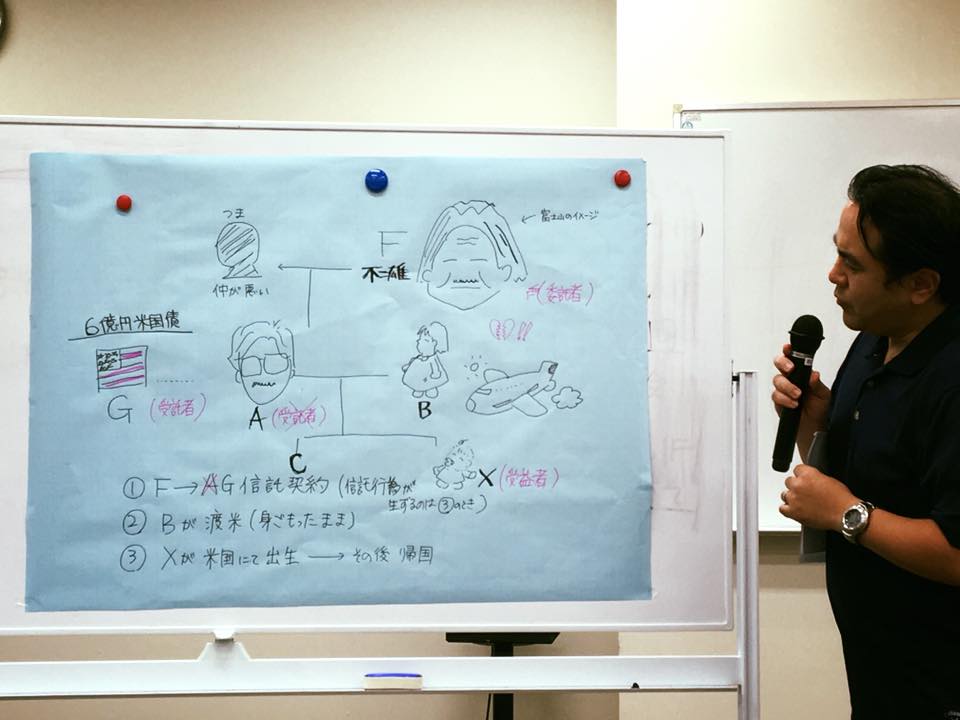

平成28年9月24日(土)~25日(日)にかけて、静岡県御殿場市にて第4回夏季合宿が開催されました。

今回のメインテーマは信託税制です。酒井教授による「信託税制の基礎とその税制」についての解説から合宿がスタートしました。

「信託」というと、制度そのものが複雑なようでどこか敬遠されがちなところも否めません。また、税逃れをできる限り封じ込めようとするあまり、税制が信託に対して厳しすぎるというような意見も聞かれます。そんな一見複雑な制度ゆえに、食わず嫌いのまま信託制度に拒否感を抱いてしまっている方々も多いのではないでしょうか。

しかしながら、高齢化や少子化、核家族化といった近年のわが国において信託制度には大きな期待が寄せられています。信託を上手に使うことで、例えば、自分の老後のための備えや、自分が亡くなった後に残された配偶者や我が子、孫のため、はたまた可愛いペットのためにお金を残すなど、財産の運用の幅が増えるといわれています。

もちろん、信託契約において、税制を無視して通ることはできません。税制を知らずして組んでしまった信託契約が逆に仇となることもあり得ましょう。

使い方次第で多くのメリットを期待できる信託制度の基礎と、それに対する税制リスク。今の時点でこの2つを理解しておくことで、これから先の信託制度の行方に十分に向き合っていけるものと思います。

合宿参加までは信託を敬遠されていた参加メンバーの方などもいらっしゃいましたが、解説後に行われた「信託税制を自分たちで考える時間」では各チーム楽しく討論が行われていました。模造紙やホワイトボードを使い冗談も交えた各チームの意見発表は、さながら大学生のゼミ合宿のような盛り上がりでとても有意義な時間だったかと思います。

夜の懇親会も大変盛り上がり、翌朝にはとてもキレイな富士山を見ることができました。

2日目は映画やドラマなどで繰り広げられるフィクションの税務調査を、酒井教授が法律的に真面目に検証するという面白い企画がなされました。1日目とは違った2日目の勉強会やその後のエクスカーションも、合宿ならではの貴重な時間だったのではないかと思います。

平成28年9月17日(土)に第20回プロゼミ研究会が開催されました。

今回は、転売目的で購入したマンションを賃貸していた場合、課税売上対応仕入れではなく、共通対応仕入れに該当するとされた事例として、さいたま地裁平成25年6月26日判決(税資263号順号12241)について研究員から発表がなされ、その後プロゼミ全員で検討がなされました。

本件は、B株式会社を吸収合併した原告Xが、Y税務署長が平成21年12月22日付けでXに対してした、Bに係る平成20年7月1日から平成21年5月30日までの課税期間の消費税等の更正及び過少申告加算税の賦課決定について、消費税法30条《仕入れに係る消費税額の控除》2項1号により控除されるべき課税仕入れ税額が控除されていないとして、その一部取消しを求めた事案です。

単純な仕入税額控除の問題にとどまらず、信託受益権の譲渡や信託に関する問題にまで踏み込み、そもそもの消費税の根本的な仕組みまで様々な意見が交わされました。プロゼミならではの深い議論だったのではないでしょうか。