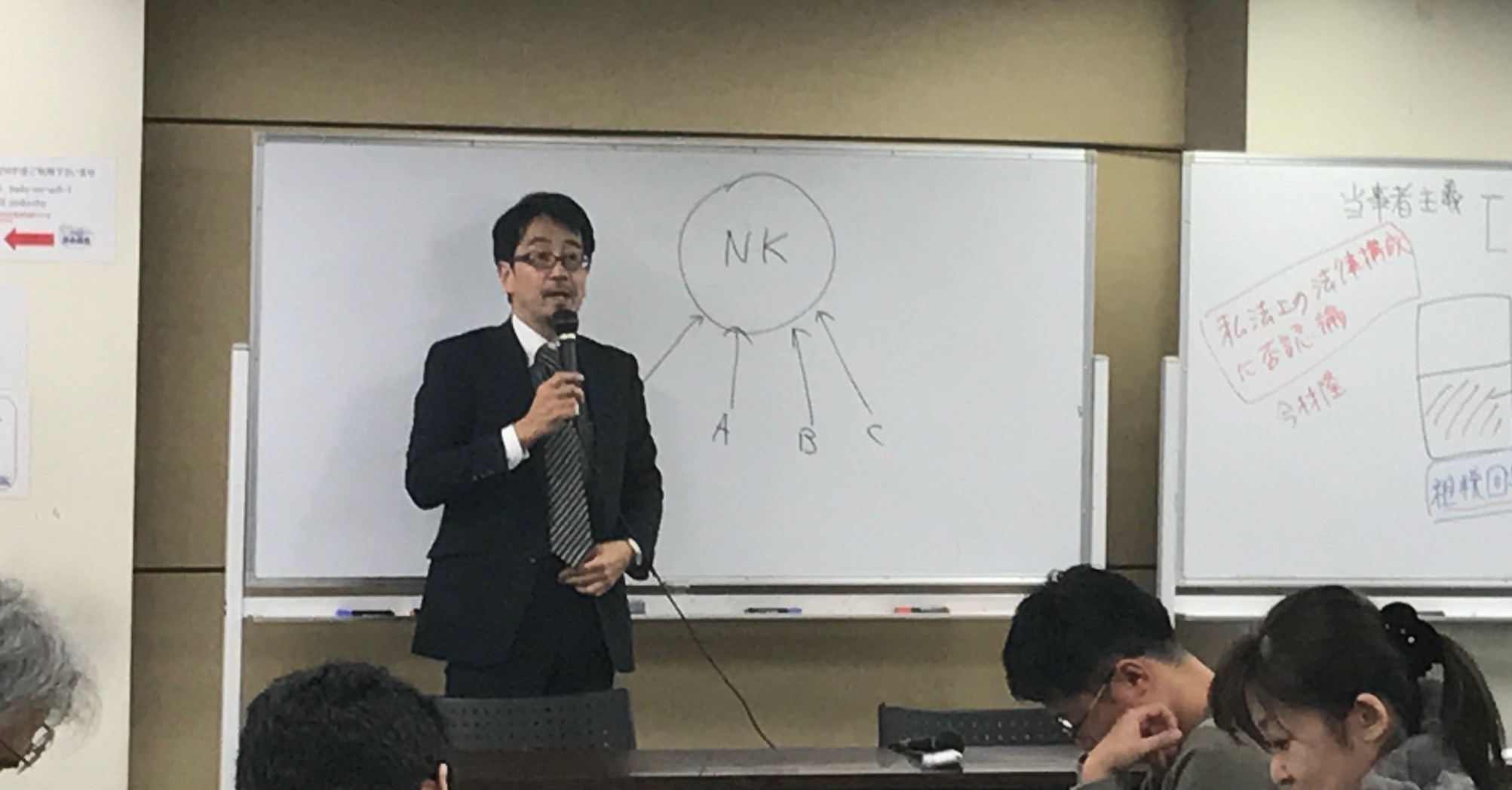

平成30年1月13日(土)、第66回租税法研究会が開催されました。

今回は、第1部において、「『通常権利金その他の一時金を支払う取引上の慣行のある地域』と認められるとして相当地代通達に基づき評価すべきとされた事例―東京高裁平成25年8月30日判決―」について会員より発表がなされました。

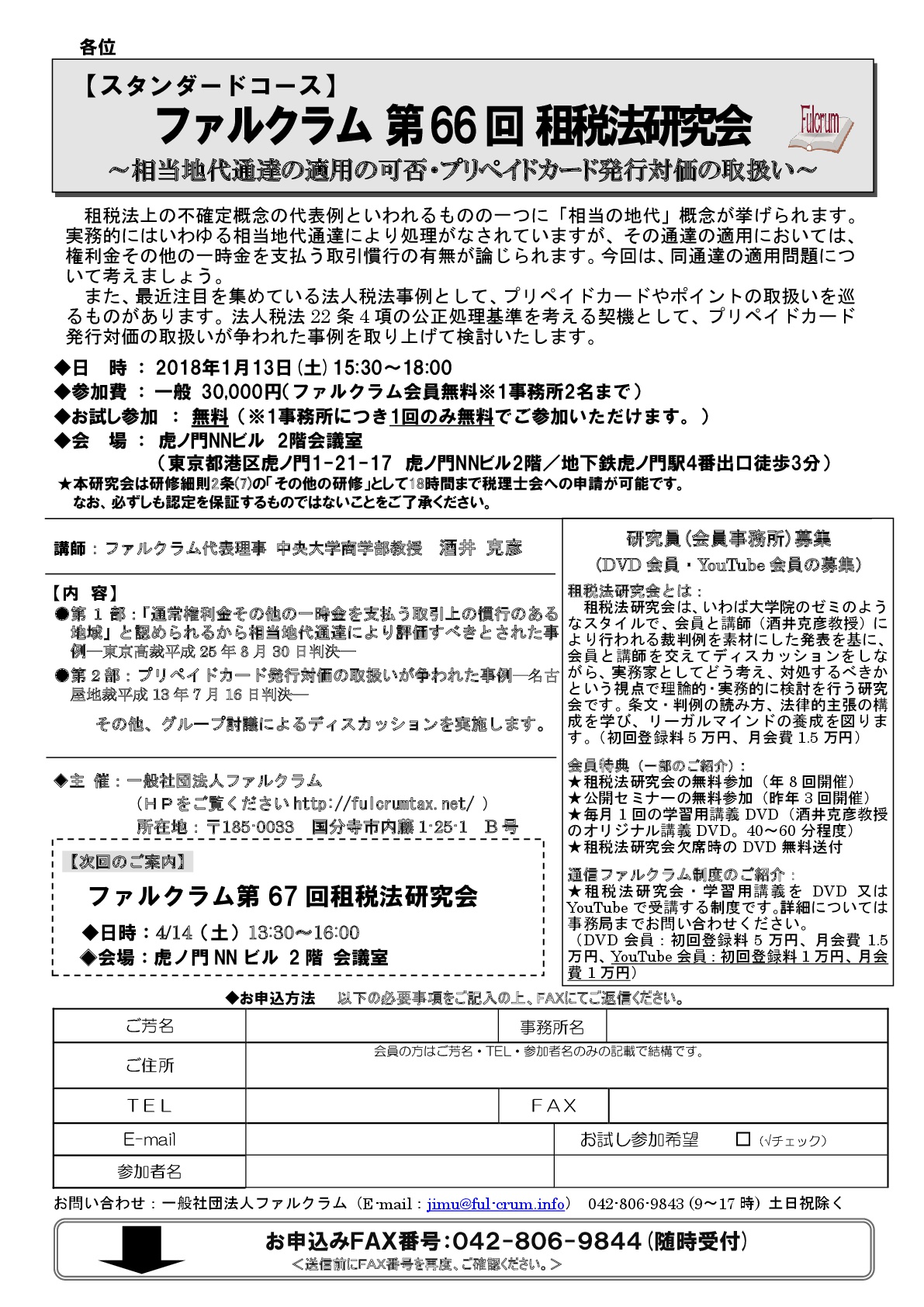

租税法上の不確定概念の代表例といわれるものの一つに「相当の地代」概念が挙げられます。実務的にはいわゆる相当地代通達により処理がなされていますが、その通達の適用においては、権利金その他の一時金を支払う取引慣行の有無が論じられます。今回は、同通達の適用問題について考えました。

第2部では、「プリペイドカード発行対価の取扱いが争われた事例―名古屋地裁平成13年7月16日判決―」をテーマにグループディスカッションがなされ、各テーブルから様々な意見が飛び交いました。

また、最近注目を集めている法人税法事例として、プリペイドカードやポイントの取扱いを巡るもの訴訟が多く散見されます。法人税法22条4項の公正処理基準を考える契機として、プリペイドカード発行対価の取扱いが争われた事例を取り上げて検討しました。

【参考】第66回租税法研究会チラシ兼申込書

平成29年12月9日、第65回租税法研究会が開催されました。

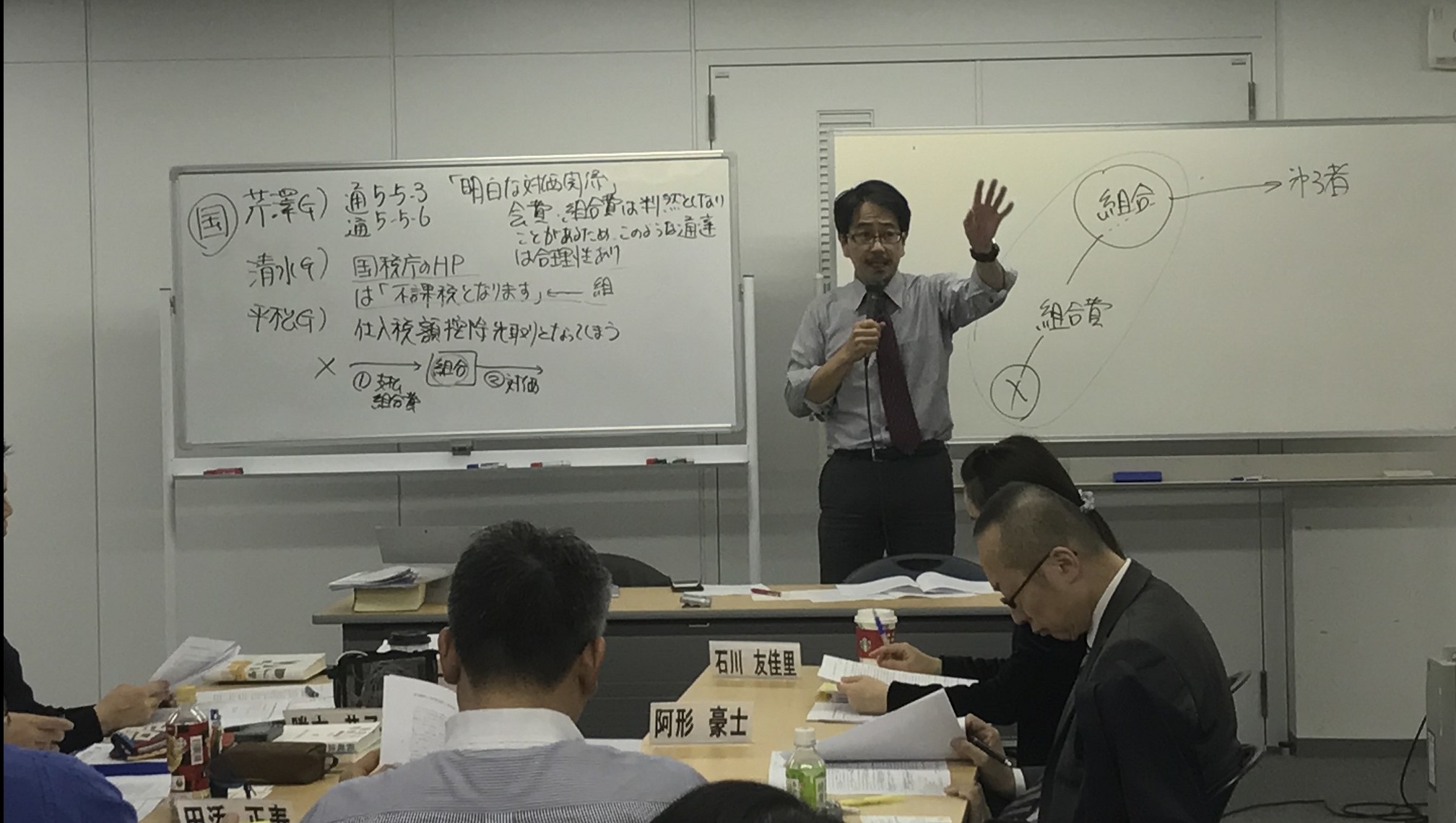

今回は、第一部で私道用宅地の評価について争われた事例につき研究会員より発表がなされ、第二部において管理組合費の仕入税額控除の可否について争われた事例を基にディスカッションを行いました。

最近、財産評価を巡って注目すべき争訟判断が散見されます。今回は、私道の用に供されている宅地の評価について、注目を集めている最高裁判決を取り上げました。

また、管理組合に係る組合費の支払があった場合、かかる組合費は消費税法上の仕入税額控除の対象となるか否かを巡る事例を第二部で取り上げました。区分所有者である控訴人会社の負担する各管理費が課税仕入れに係る対価であるというためには、本件各管理費が、各管理組合からの役務の提供に対する反対給付として支払われたものであることが必要であるのか、課税庁側・納税者側に分かれ検討を加えました。

平成29年11月11日(土)、第64回 租税法研究会が開催されました。

近年、役員の給与や退職金に関する事例が頻発しています。そうした役員給与の関連事案で最も多い事例といえば、分掌変更に伴う争訟であるといっても過言ではないと思われます。

今回は、代表取締役から監査役への分掌変更に実質的退職の事実を認めることができるか否かについて争われた事例を素材として、退職手当を巡る課税上の問題を検討しました。

また第2部では、宗教法人の収益事業該当性の事例を素材として、消費税法上の課税対象について検討いたしました。

宗教法人の収益事業性については、これまで、「イコールフッティング」という考え方が用いられてきましたが、消費税法においても同様に考えるべきなのかグループディスカッションが行われました。

平成29年10月21日(土)、第63回租税法研究会が開催されました。

今回は、所得課税事例2本を取り上げ検討を加えました。

まず 、第 1部では、被相続人の税理士業に係る未払退職金は事業所得の金額の計算上必要経費に算入できないとされた事例を素材として、所得税法上の必要経費について研究員より発表がなされました。

また 、第 2部では、いわゆる南西通商事件として有名な資産の低額譲渡の事例研究を通して、法人税22条2項の理解とともに、目的論解釈にみる「もちろん解釈」について 再確認しました。

2017年9月9日(土)、第62回租税法研究会・第28回プロゼミ・第20回研究ゼミが開催されました。

第62回租税法研究会では、重加算税賦課要件である「隠ぺい・仮装」をテーマとして取り上げました。租税訴訟において重加算税賦課の妥当性が争われるケースが多い中、いかなる事実が重加算税賦課の構成要件となるかについて、要件事実の認定に関する問題を検討しました。

第1部では、法人が有する代表者に対する債権に係る貸倒れの事案において、法人と代表者との間の取引認定が問題となったケースを取り上げるとともに、第2部では、相続税において「隠ぺい・仮装」が争点となった事案を学びました。税務調査の際に香典メモを破棄したことが、果たして重加算税賦課要件を充足するのか、各テーブルから様々な意見が発表されました。

第28回プロゼミでは、いわゆる「上野事件」を取り上げました。

相続税の課税対象となる課税財産の範囲を巡る訴訟のうちでも、極めて注目度の高い事案です。相続の開始時において、必ずしも財産としての明確性を有していないものは多々あります。例えば、配当期待権を課税財産に取込むとする考え方は妥当なのでしょうか。あるいは、訴訟における勝訴の可能性をも織り込んだ財産評価というものを考えることは、相続税の課税対象や同法22条の「時価」の解釈において如何なる意味を有するのでしょうか。評価の困難性は相続財産性を否定することになるのか検討を加えました。

なお、第20回研究ゼミでは、共同執筆書籍の進行状況につき、各会員から研究テーマの発表がなされました。研究ゼミ会員以外の方にも聴講していただき、書籍化に向けてさらなるブラッシュアップが図れたのではないでしょうか。

2017年7月15日(土)、第61回租税法研究会・第27回プロゼミ・第19回研究ゼミが開催されました。

第61回租税法研究会第1部では、理事長の地位にあった者が社団からの借入金債務の免除を受けることにより得た利益が所得税法28条1項にいう賞与に当たるとされた事例―最高裁平成27年10月8日第一小法廷判決―について研究員から発表がなされました。役員賞与についての問題は実務上も大変興味深い論点かと思われます。

また、第2部では、財産分与としてされた不動産の譲渡につき譲渡所得課税の対象となるとされた事例―最高裁昭和50年5月27日第三小法廷判決―を参考に検討が加えられました。財産分与としてされた不動産の譲渡につき譲渡所得課税がなされることは、実務上もはや当然のこととして取り扱われているかと思われますが、なぜ譲渡所得課税の対象になるのか、そこに疑問を差し込む余地はないのかなど、実務を裏付ける理論的根拠について学びました。

第27回プロゼミでは、商品の輸出取引における収益計上時期が争われたいわゆる大竹貿易事件(最高裁平成5年11月25日第一小法廷判決)を基にディベートが行われました。法人税法上の権利確定主義について述べた同最高裁判決を改めて討論の対象とすることで、一層のアウトプットの充実を図ります。

第19回研究ゼミでは、共同執筆書籍『通達のチェックポイント〔所所得税法編〕』の発刊に向けて一つ一つ各自の担当事案の整理を行っています。次回第20回では中間報告会を開催いたします。

2017年6月17日(土)、第60回租税法研究会・第26回プロゼミ・第18回研究ゼミが開催されました。

第60回租税法研究会第1部では、航空機リース事業の終了に伴い民法上の組合員が受けた債務免除益が一時所得に該当するとされた事例―東京高裁平成28年2月17日判決―について研究員より発表がなされ、民法上の組合形式を使ったスキーム事案について幅広い意見と議論が加えられました。

また、第2部では、外国子会社のペーパーカンパニーと実質所得者課税の原則の適用―横浜地裁平成13年10月10日判決―として、法律的帰属説と経済的帰属説といった学問的な関心を実務に活かすべく事例検討がなされました。

第26回プロゼミでは、いわゆるストックオプション訴訟(最高裁平成17年1月25日第三小法廷判決)を基に、新しいスタイルでのプロゼミがスタートしました。

従来のプロゼミの、「研究員からの発表とそれに対する意見・質問」というスタイルを改め、「発表班・質問班・司会班・ジャッジ班」の4チームに分かれて討論するスタイルへとプロゼミがリニューアルされました。

自分の意見をただ主張するのではなく、発表班や質問班は、あらかじめ納税者側・課税庁側に分かれての立論を行い、ジャッジ班は裁判官のように両者の主張を汲んだうえでジャッジメントを下します。司会班は、随時飛び交う意見を簡潔にまとめ進行をする等、より応用力を鍛えることを目的としたスタイルとなっています。

2017年4月8日(土)、第59回租税法研究会・第17回プロゼミ・第25回研究ゼミが開催されました。

第59回租税法研究会(スタンダードコース)では、第1部に、商品券購入のための費用は交際費等として損金の額に算入されるかが争われた事例―東京地裁平成27年9月9日判決―について、研究員より発表がなされました。実務上の注目度も高い交際費等の範囲について活発な意見交換が行われました。

第2部では、公正証書があったとしても贈与税の負担回避のために作成されたと認められるときは、登記手続のときに贈与による財産取得があったと判断された事例―名古屋高裁平成10年12月25日判決―を基にディスカッションがなされ、酒井教授より解説が加えられました。

第25回プロゼミでは、相続税の事案において、重加算税の賦課が否定された事例を素材として、国税通則法68条にいう隠ぺい又は仮装の認定の是非につき、検討が加えられました。

重加算税の賦課要件は、国税通則法68条に申告書提出以前に「隠ぺい又は仮装」が必要である旨が規定されているところ、法定申告期限後の税務調査において虚偽答弁等を行った場合に「隠ぺい又は仮装」があったといえるか否かについては議論があるところです。国税庁の通達においては、そのような場合でも重加算税が賦課される余地がある旨が示されていますが、相続人の間で税務調査に対し積極的には協力しない旨の漠然とした合意が形成されていた場合に重加算税の課される得るのかについて議論を加えています。

第17回研究ゼミでは、来春発刊予定の共同執筆書籍『通達のチェックポイント〔所得税編〕』に向けて、各自の担当事案の整理等がなされました。

平成29年1月7日(土)、第58回租税法研究会が開催されました。

第一部では、同一当事者間で行われた土地取引について交換契約ではなく、売買契約であるとされた事例―東京高裁平成11年6月21日判決―について、会員から発表がなされました。

この事件は、いわゆる岩瀬事件としてつとに有名な事例で、租税回避を考えるにあたっては絶対に避けて通れない事例といえるでしょう。私法上の法律構成の否認論の是非が争われた本件事件について検討がなされました。

第二部では、審査請求中の納税者が行った修正申告に、更正処分を是認したものでなく新たな処分等を避けるべく提出した旨の書面が付されていた場合の効力が争点となった事例―東京地裁平成25年7月30日判決―を検討しました。

申告書に書いたメモの効力など、実務的にも興味深い論点だったかと思われます。グループディスカッションの後、酒井教授からコメント、解説がなされました。

平成28年12月10日(土)、第57回租税法研究会が開催されました。

第一部では、損害保険会社が海外子会社に支払った再保険料の損金該当性が争われた事例―東京高裁平成22年5月27日判決―について会員から発表がなされました。

本件は、いわゆるファイナイト保険事件と呼ばれる、租税回避や保険税務を考えるにあたって外すことのできない重要な事例です。

第二部では、組合員が組合から受けた金銭の所得区分(りんご生産組合事件)―最高裁平成13年7月13日第二小法廷判決―を取り上げ、グループディスカッションの後、酒井教授から解説がなされました。

この事件は、組合課税を考えるうえで必須の事例です。各グループからも様々な意見が出され、組合から受ける分配金の所得区分について検討がなされました。