2022年11月9日、公開セミナー「新時代の税理士に求められる租税法解釈入門」を開催いたしました。

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

2022年11月9日、公開セミナー「新時代の税理士に求められる租税法解釈入門」を開催いたしました。

・第103回租税法研究会

・第69回プロゼミ

・第62回研究ゼミ

▼第103回租税法研究会(スタンダードゼミ)

近隣の騒音と土地の財産評価減

国税不服審判所令和2年6月2日裁決(審判所HP)

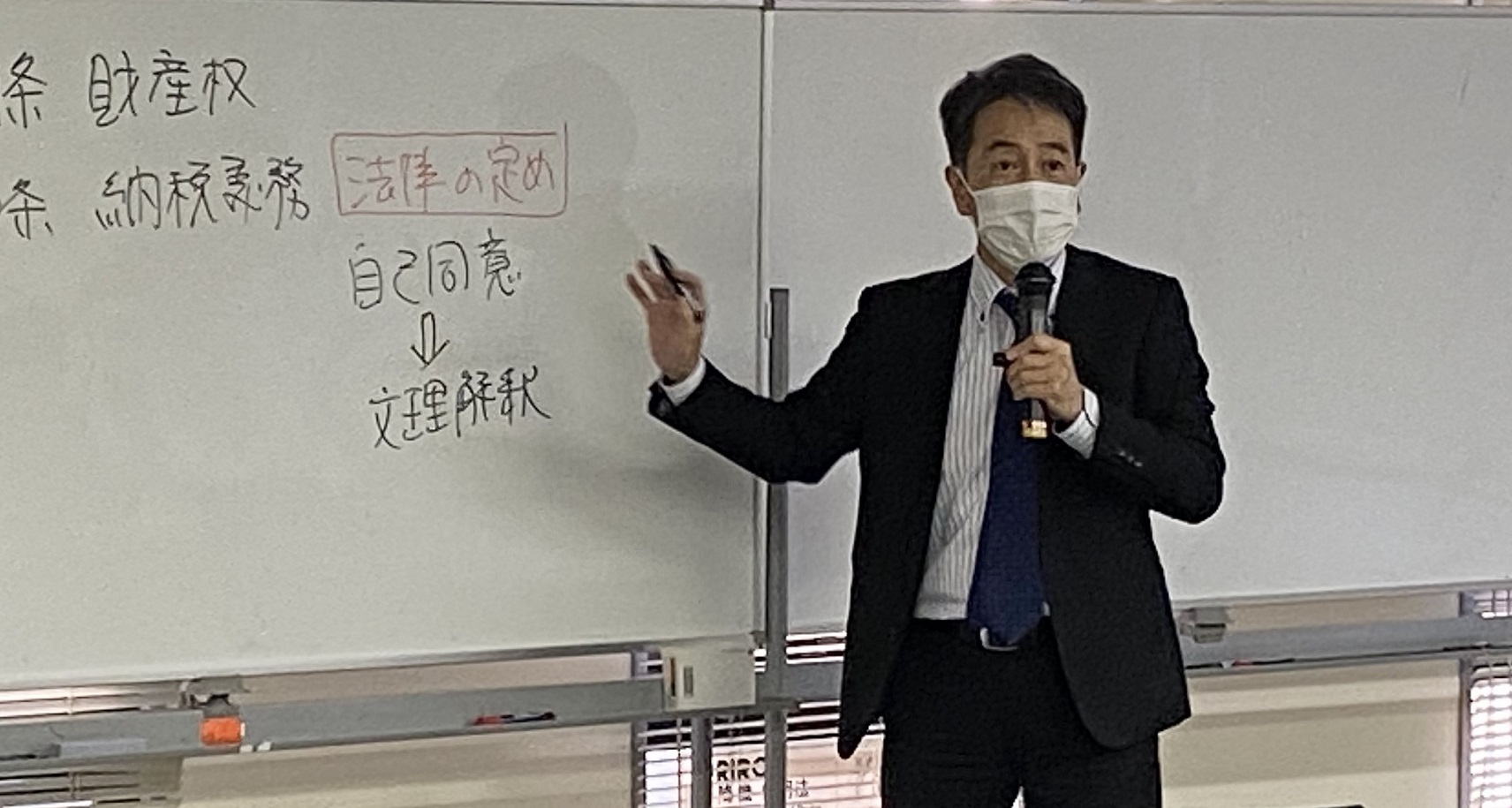

講師:酒井克彦代表

▼第69回プロゼミ

余剰容積利用権の移転と所得区分ー不動産所得か譲渡所得か-

東京高裁平成21年5月20日判決(裁判所HP)

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第62回研究ゼミ

共同執筆書籍の原稿報告

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

2022年10月12日(水)、研究ゼミ特別課外プログラム:国会議事堂見学を開催しました。

2022年9月10日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

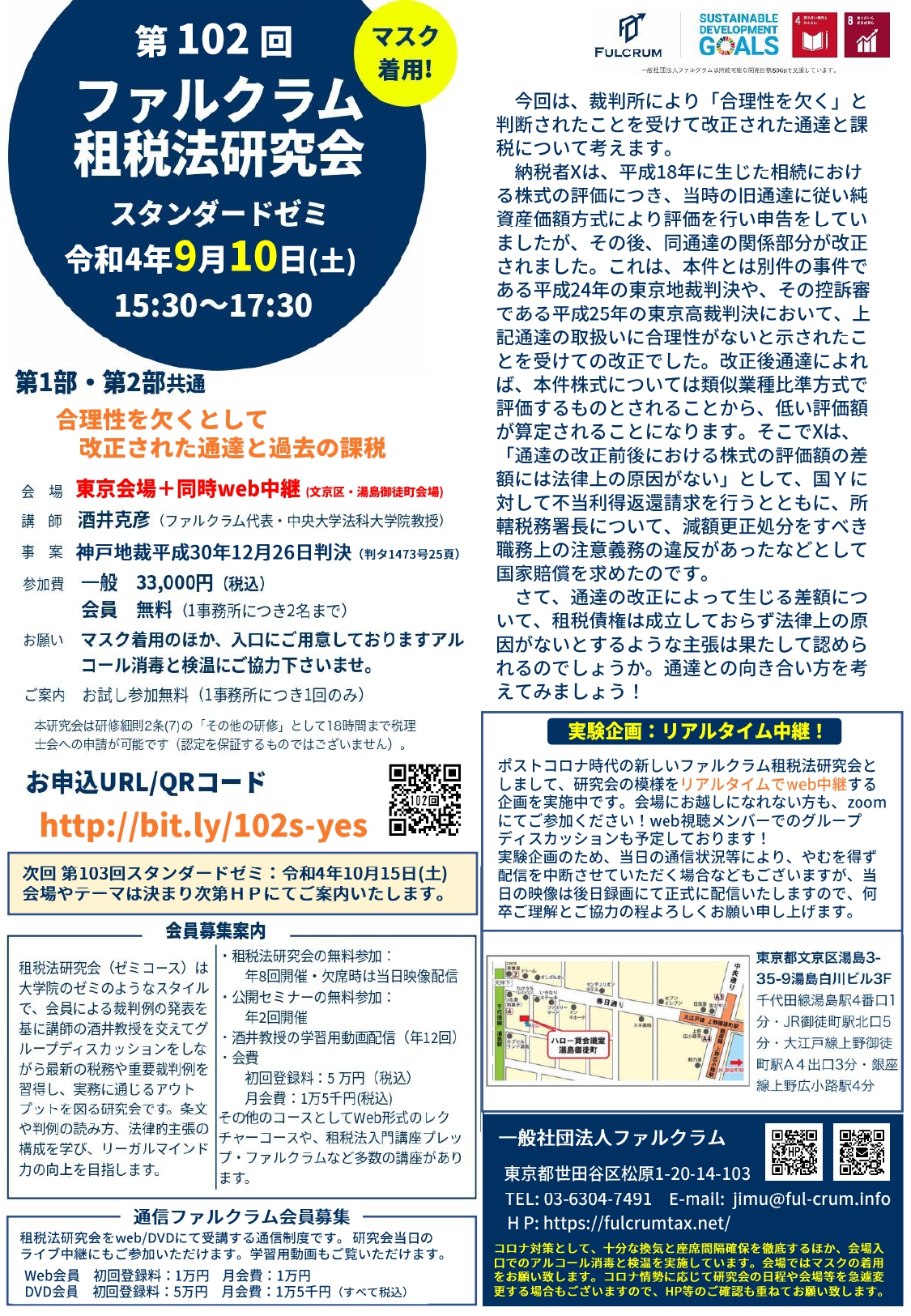

・第102回租税法研究会

・第68回プロゼミ

・第61回研究ゼミ

租税法研究会では通達課税の問題を取り上げ、プロゼミでは重加算税・過少申告加算税の問題を取り上げました。

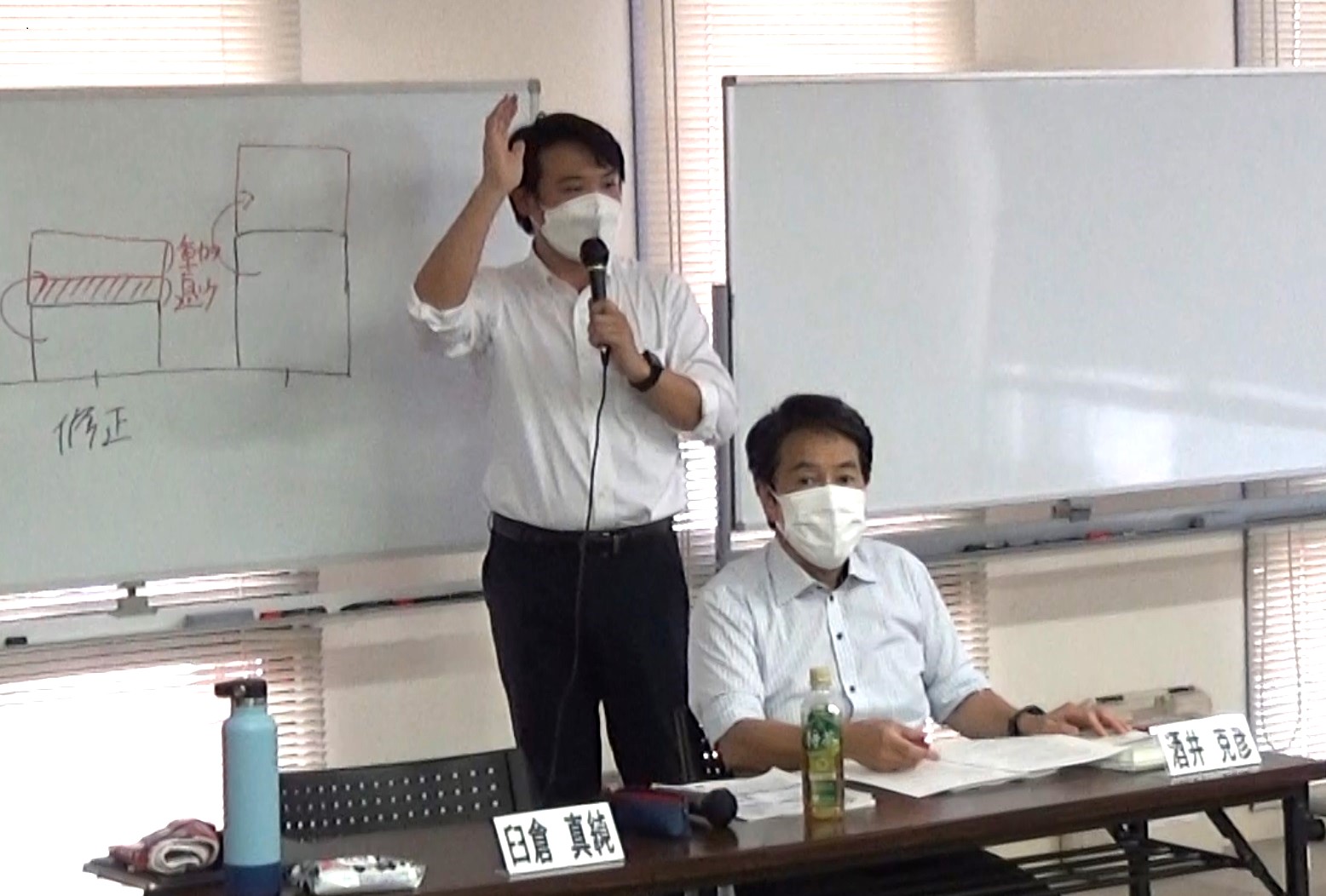

▼第102回租税法研究会(スタンダードゼミ)

合理性を欠くとして改正された通達と過去の課税

(神戸地裁平成30年12月26日判決(判タ1473号25頁))

講師:酒井克彦代表

▼第68回プロゼミ

M税理士事件

(最高裁平成18年4月20日第一小法廷判決(民集60巻4号1611頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第61回研究ゼミ

共同執筆書籍の原稿報告

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

●スタンダードゼミの模様

スタンダードゼミの模様(酒井克彦教授)

●プロゼミの模様

プロゼミの模様(酒井克彦教授)

プロゼミの模様(臼倉真純上席主任研究員)

●チラシ

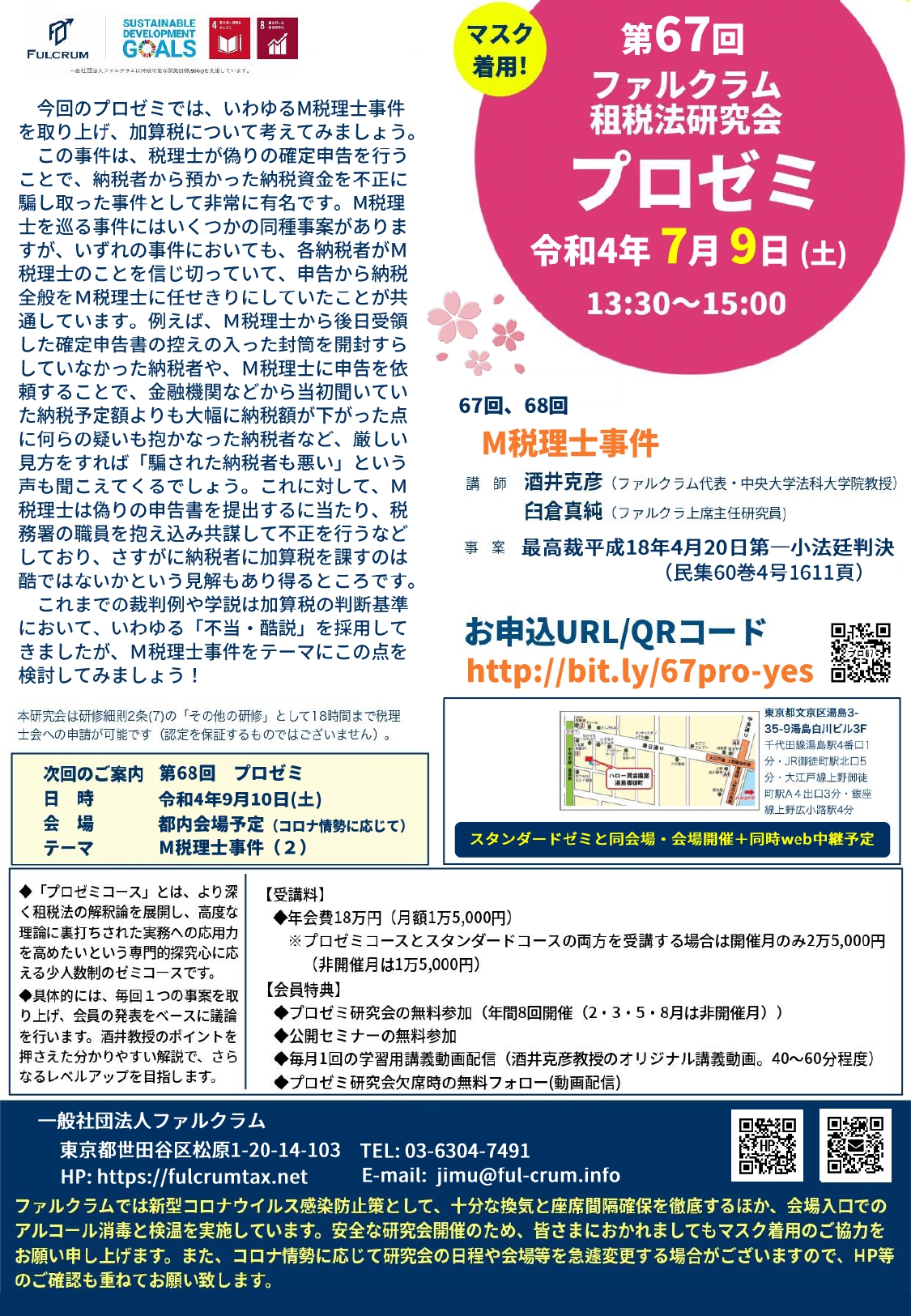

【2022年7月9日(土)】第101回租税法研究会、第67回プロゼミ、第60回研究ゼミを開催しました(会場開催+web中継)。

2022年7月9日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第101回租税法研究会

・第67回プロゼミ

・第60回研究ゼミ

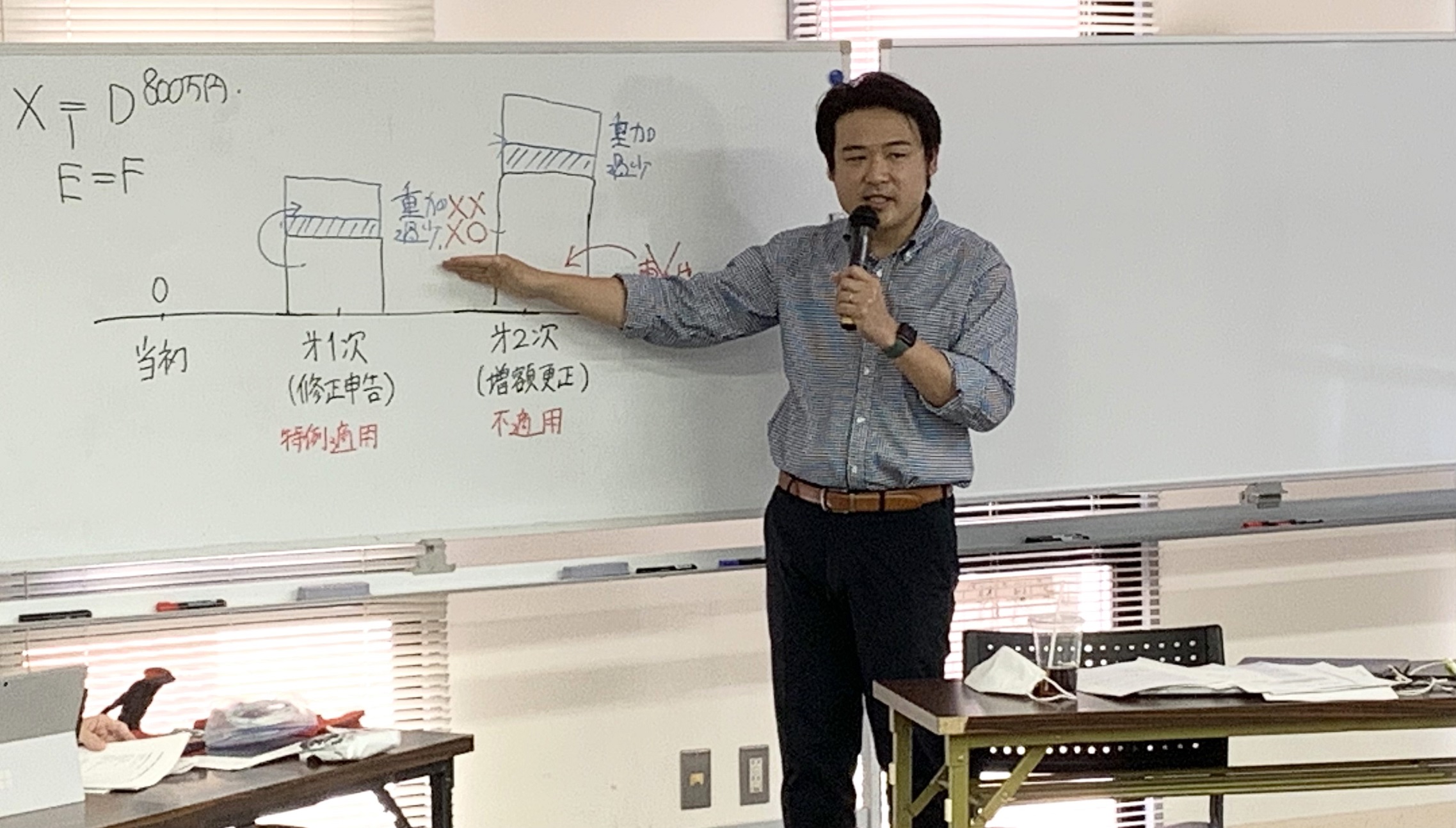

ファルクラム租税法研究会10周年と第100回を記念して、租税法研究会では酒井克彦教授による記念講演と、木山泰嗣教授(青山学院大学)をお招きして酒井教授と特別対談を開催いたしました。プロゼミでは、いわゆるM税理士事件を取り上げ重加算税と過少申告加算税の問題を取り上げました。

▼第101回租税法研究会(スタンダードゼミ)

第1部 酒井代表記念講演

:ファルクラム租税法研究会10年を振り返って~行政情報と税理士の使命

第2部 木山泰嗣教授(青山学院大学法学部教授)×酒井代表特別対談

:前半・財産評価と課税を考える 後半・源泉徴収義務の在り方

▼第67回プロゼミ

M税理士事件(1)(最高裁平成18年4月20日第一小法廷判決・民集60巻4号1611頁)

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第60回研究ゼミ

共同執筆書籍の原稿報告

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

●スタンダードゼミの模様

第1部 酒井代表記念講演の模様です。

第2部では、木山泰嗣教授(青山学院大学法学部教授)と酒井代表の特別対談を開催しました。

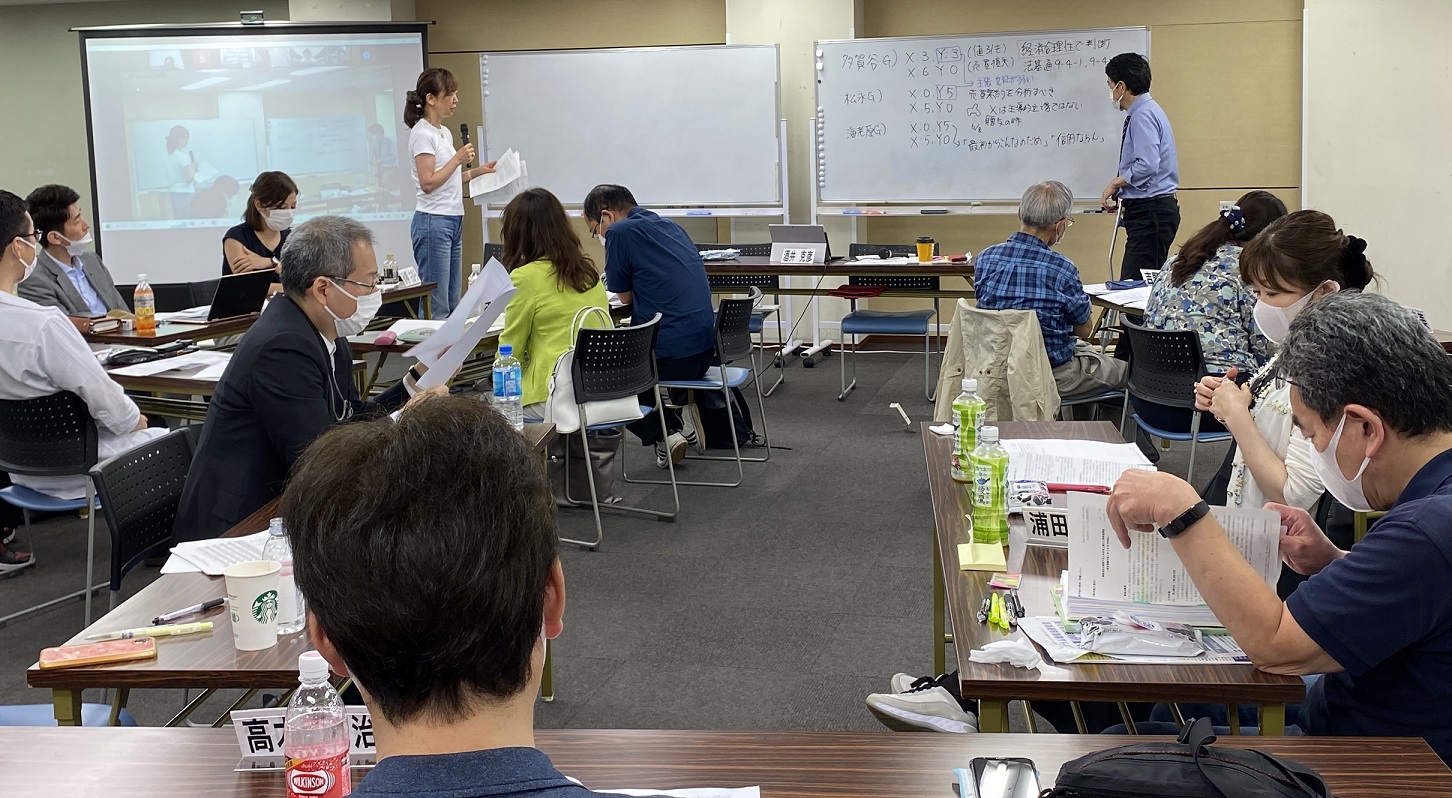

●プロゼミの模様

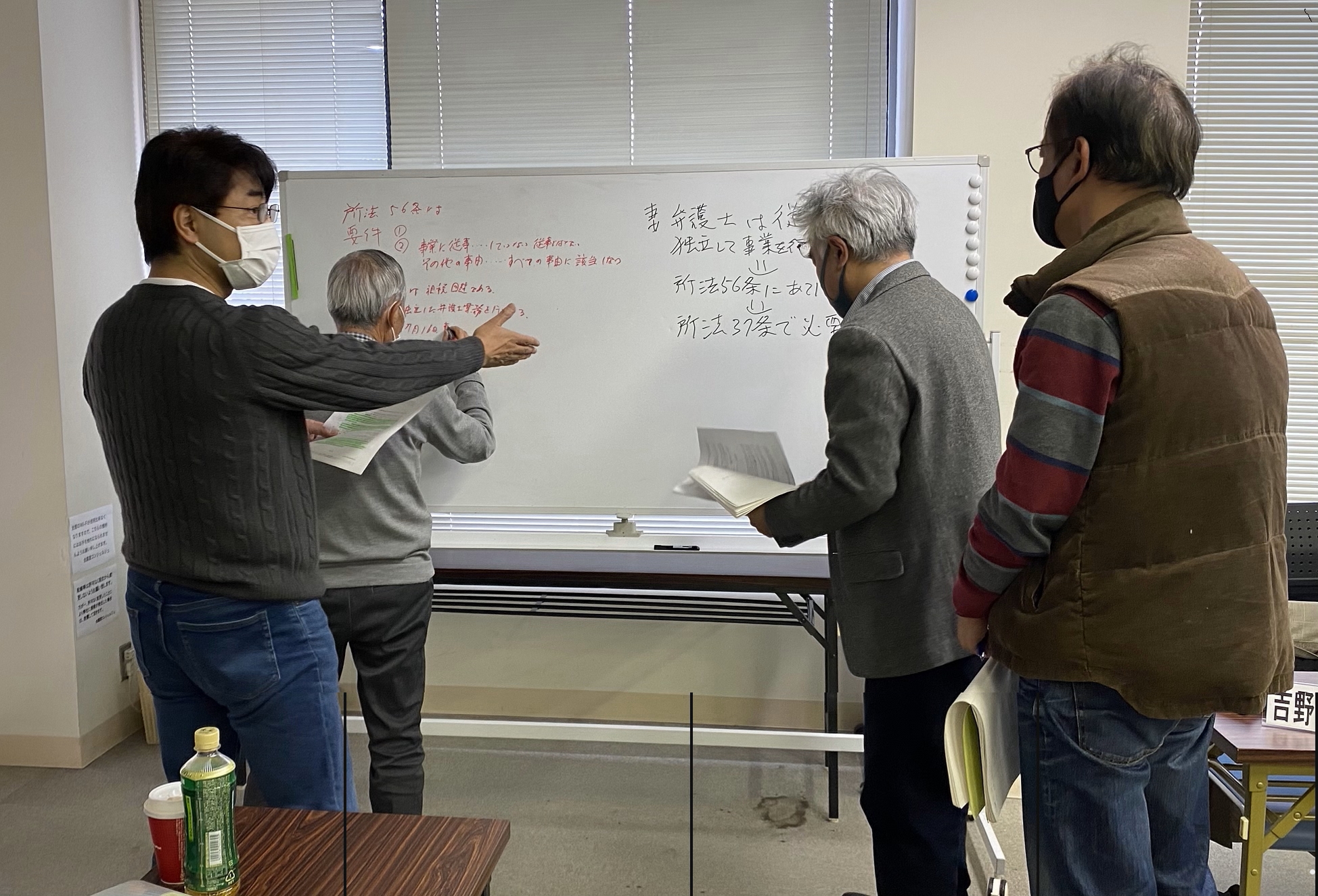

臼倉真純上席主任研究員より事案と争点の解説がなされました。

各自の意見をホワイトボードにまとめ、意見を発表しました。

ハイブリッド開催の模様です。web視聴メンバーも意見を発表しました。

●研究ゼミの模様

酒井克彦代表、臼倉真純上席主任研究員、研究ゼミメンバー

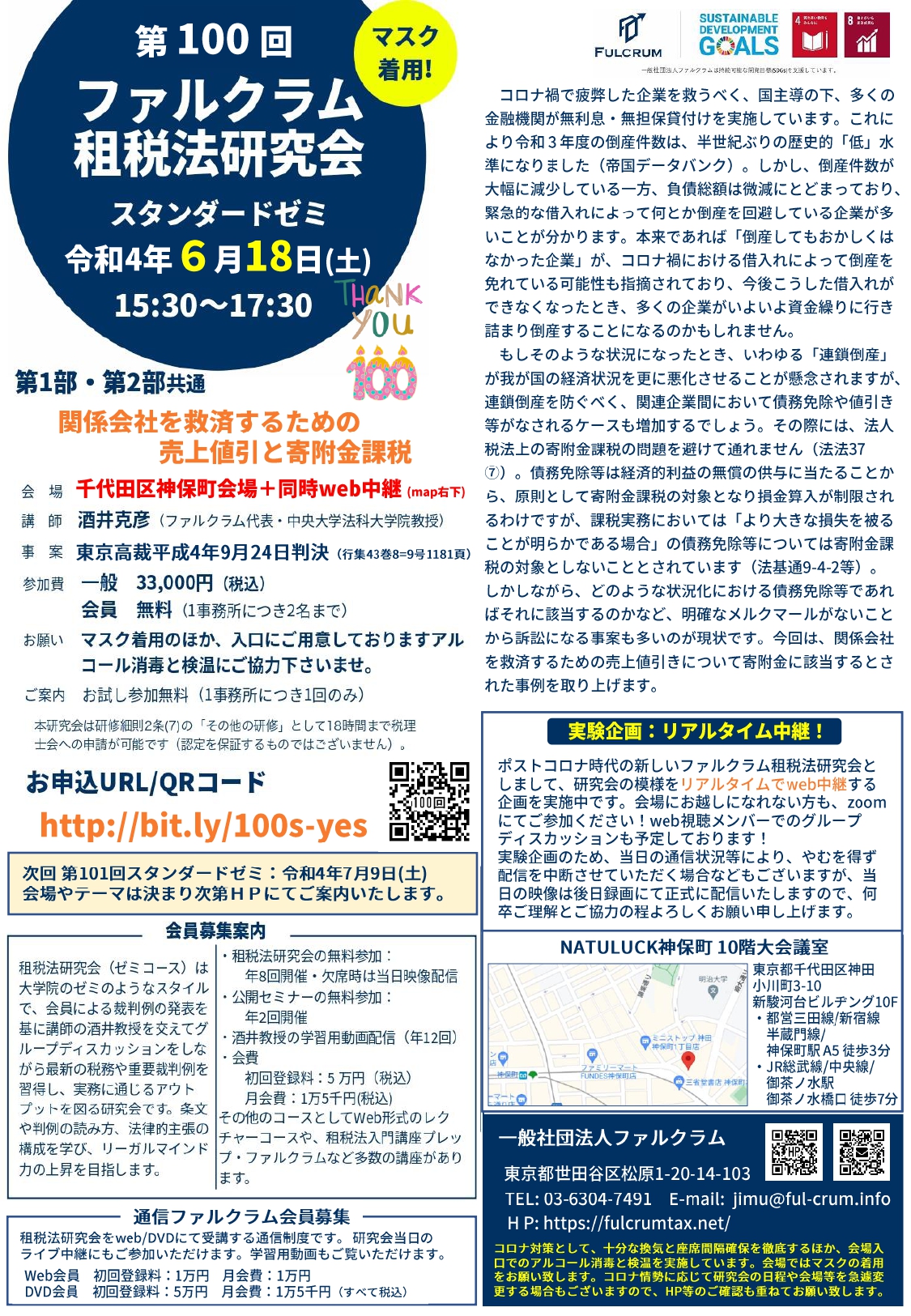

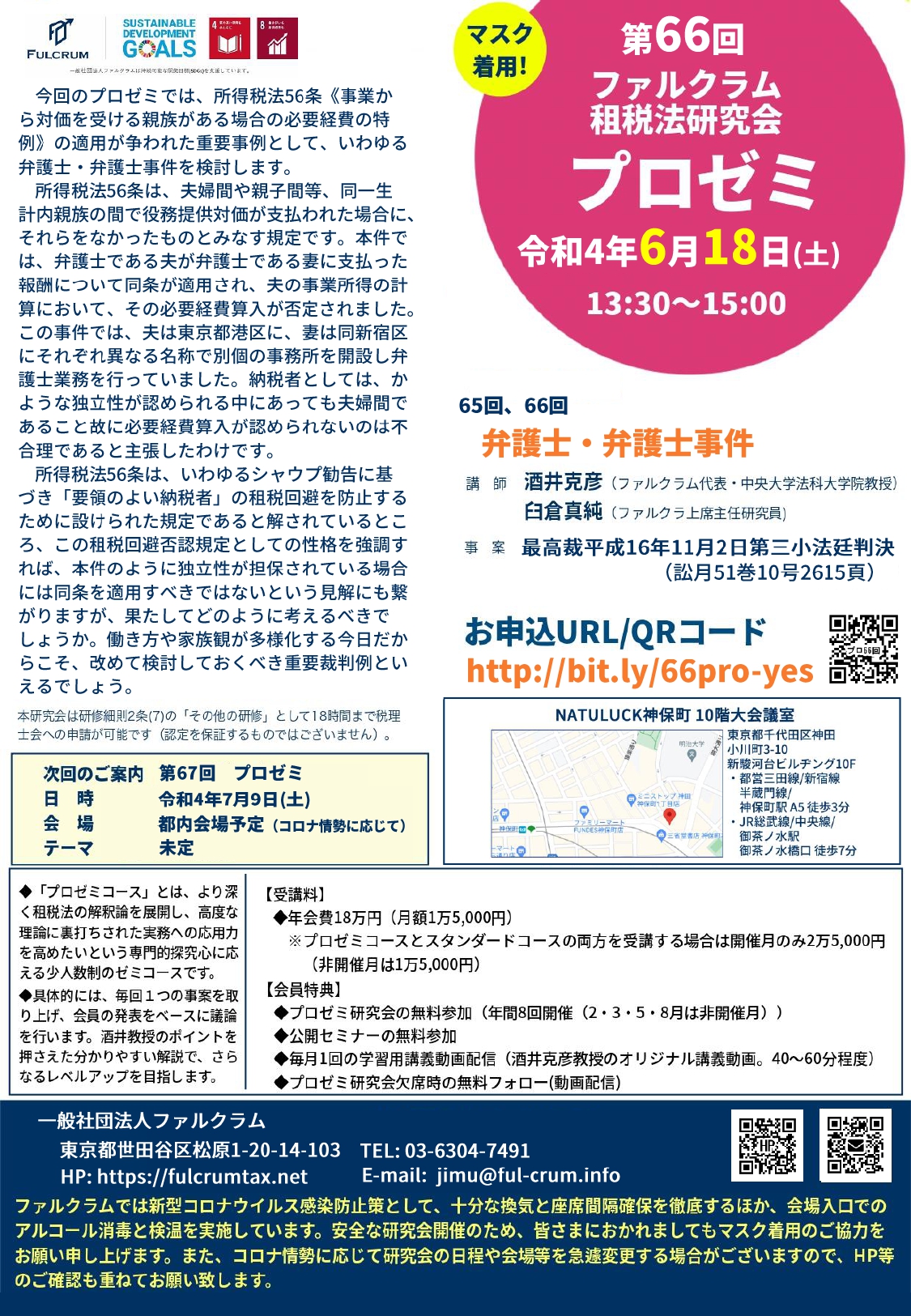

2022年6月18日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第100回租税法研究会

・第66回プロゼミ

・第59回研究ゼミ

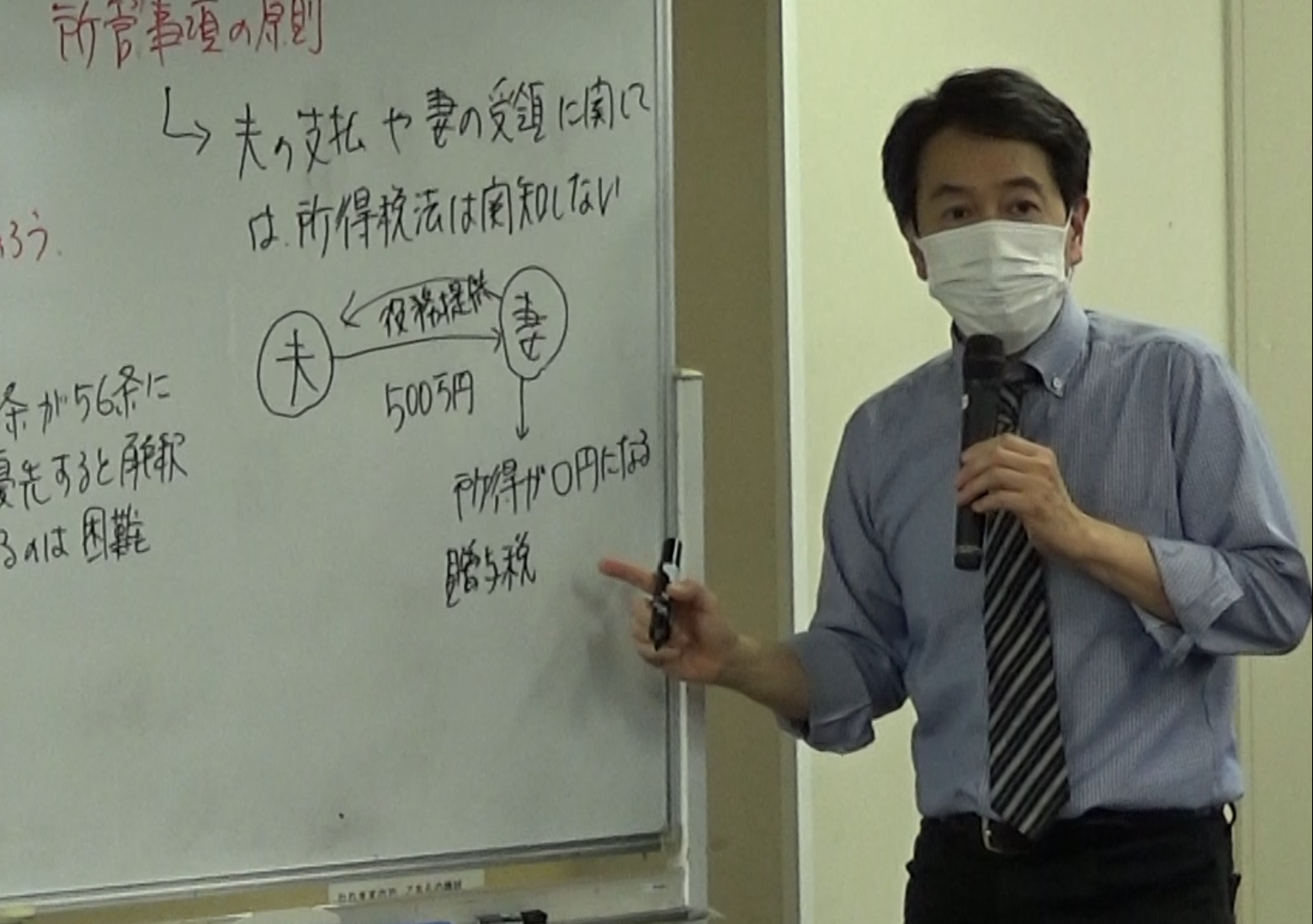

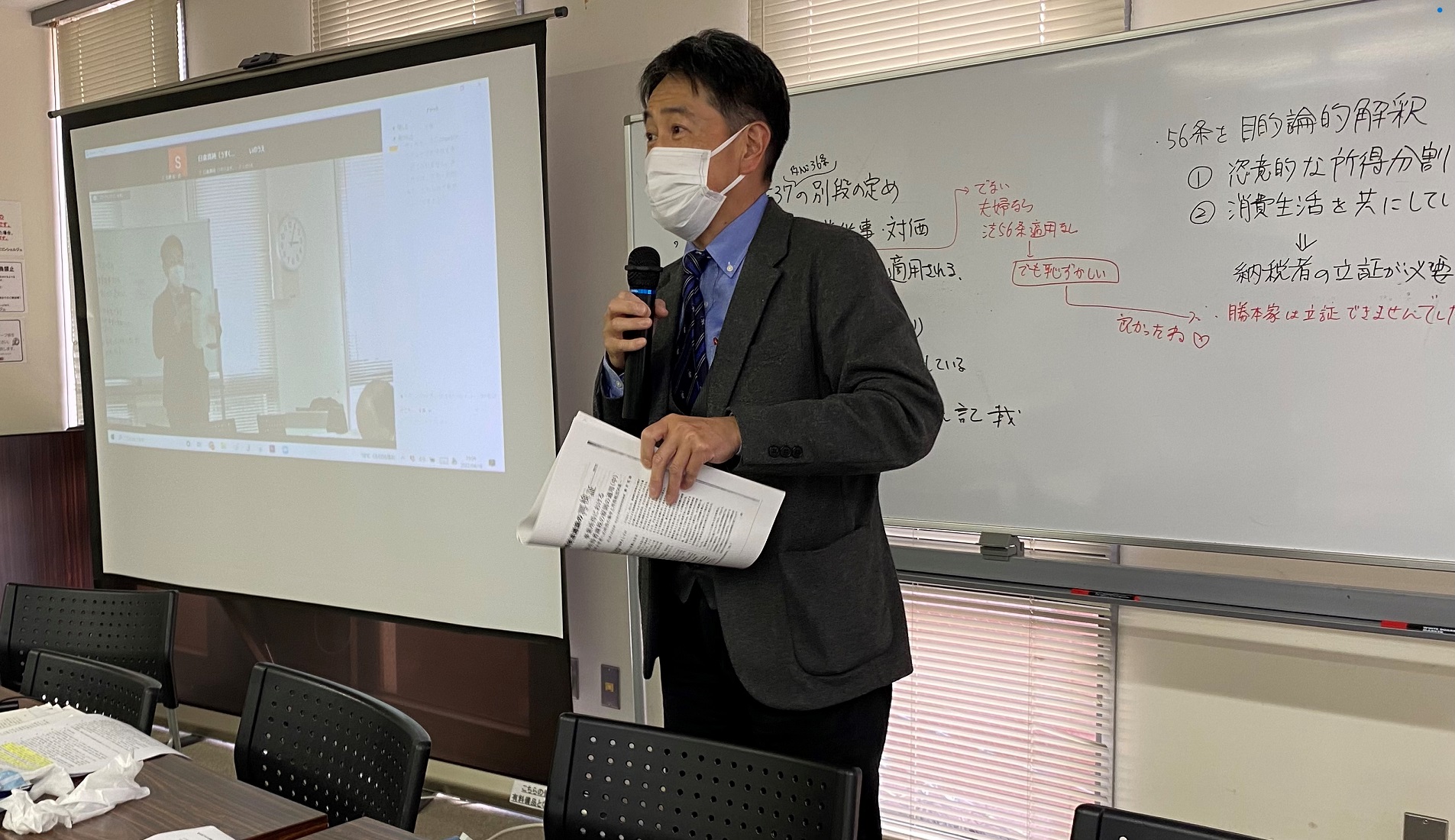

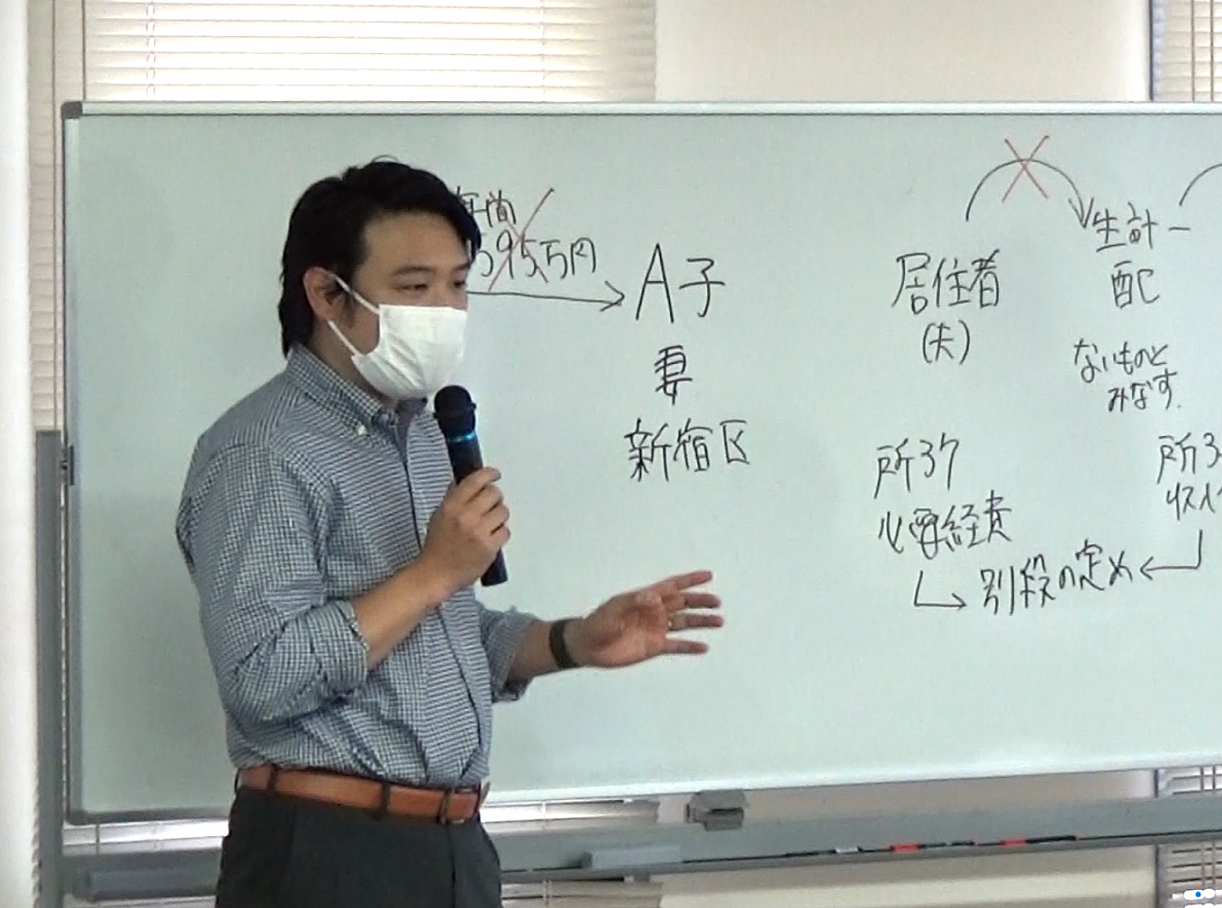

租税法研究会では寄附金課税を取り上げ、プロゼミでは所得税法56条の問題を取り上げました。

▼第100回租税法研究会(スタンダードゼミ)

関係会社を救済するための売上値引と寄附金課税

(東京高裁平成4年9月24日判決(行集43巻8=9号1181頁))

講師:酒井克彦代表

▼第66回プロゼミ

所得税法56条を巡る弁護士・弁護士事件(2)(最高裁平成16年11月2日第三小法廷判決(訟月51巻10号2615頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第59回研究ゼミ

共同執筆書籍の原稿報告

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

●スタンダードゼミの模様

●プロゼミの模様

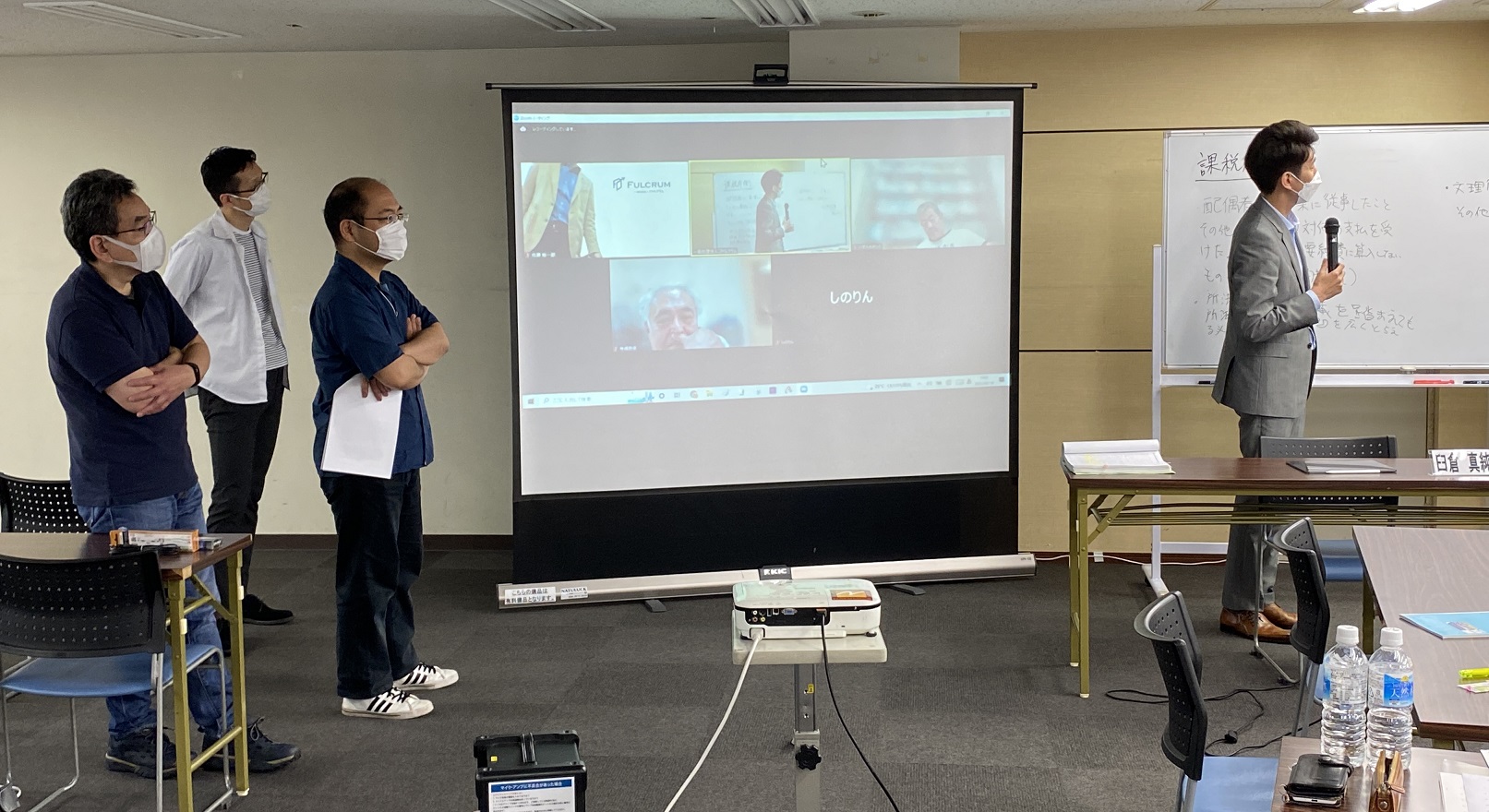

酒井克彦代表

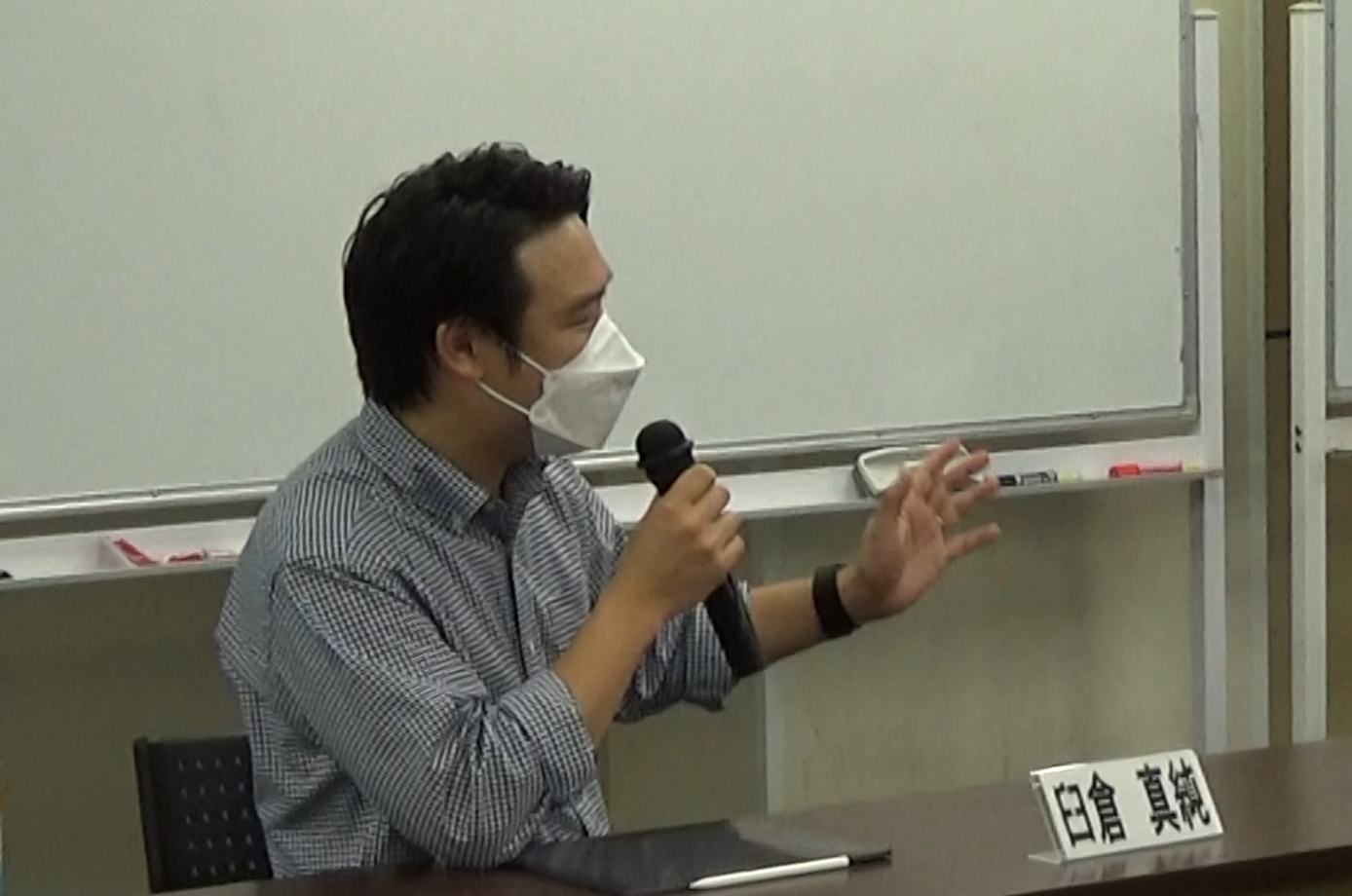

臼倉真純 上席主任研究員

●チラシ

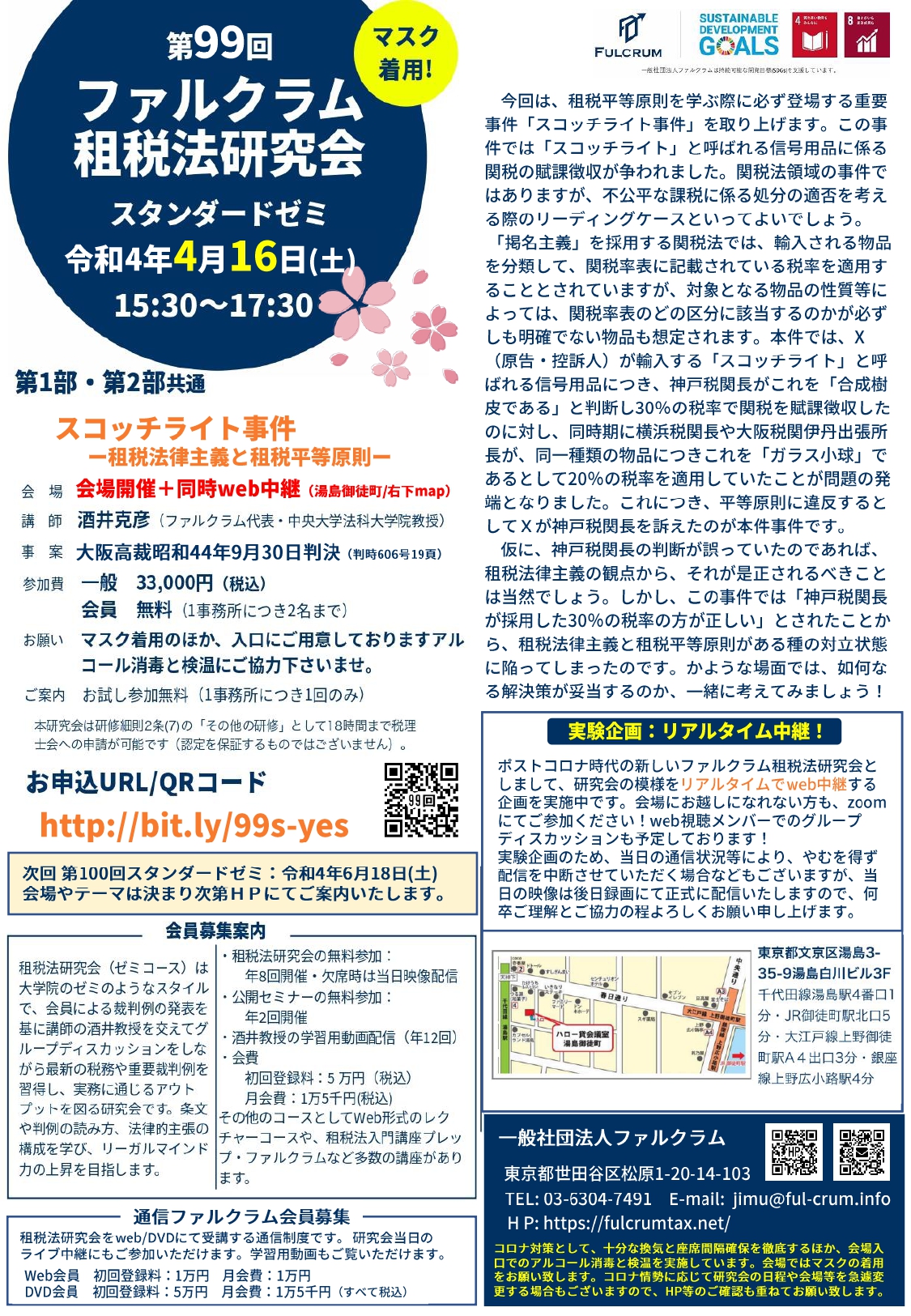

2022年4月16日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第99回租税法研究会

・第65回プロゼミ

・第58回研究ゼミ

▼第99回租税法研究会(スタンダードゼミ)

スコッチライト事件ー租税法律主義と租税平等原則ー(大阪高裁昭和44年9月30日判決(判時606号19頁))

講師:酒井克彦代表

▼第65回プロゼミ

所得税法56条を巡る弁護士・弁護士事件(最高裁平成16年11月2日第三小法廷判決(訟月51巻10号2615頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第58回研究ゼミ

・令和4年度の研究ゼミのガイダンス

・酒井克彦教授による論文の書き方講座

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #所得税法 #スコッチライト事件

●スタンダードゼミの模様

●プロゼミの模様

2022年1月15日(土)、下記の研究会を開催いたしました(web配信)。

・第98回租税法研究会

・第64回プロゼミ

・第57回研究ゼミ

今回はコロナ情勢に鑑み、会場開催を取りやめweb配信で開催いたしました。

▼第98回租税法研究会(スタンダードゼミ)

交際費と福利厚生費の境界線ー従業員の慰安と交際費課税ー(福岡地裁平成29年4月25日判決(税資267号順号13015))

講師:酒井克彦代表

▼第63回プロゼミ

二重利得法(松山地裁平成3年4月8日判決(訟月37巻12号2205頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第57回研究ゼミ

共同執筆書籍の原稿指導

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純 #二重利得法

2021年12月23日(木)、研究ゼミ特別課外プログラム「東京高裁・東京地裁見学」を行いました。

2021年12月11日(土)、下記の研究会を開催いたしました(会場開催+同時web中継)。

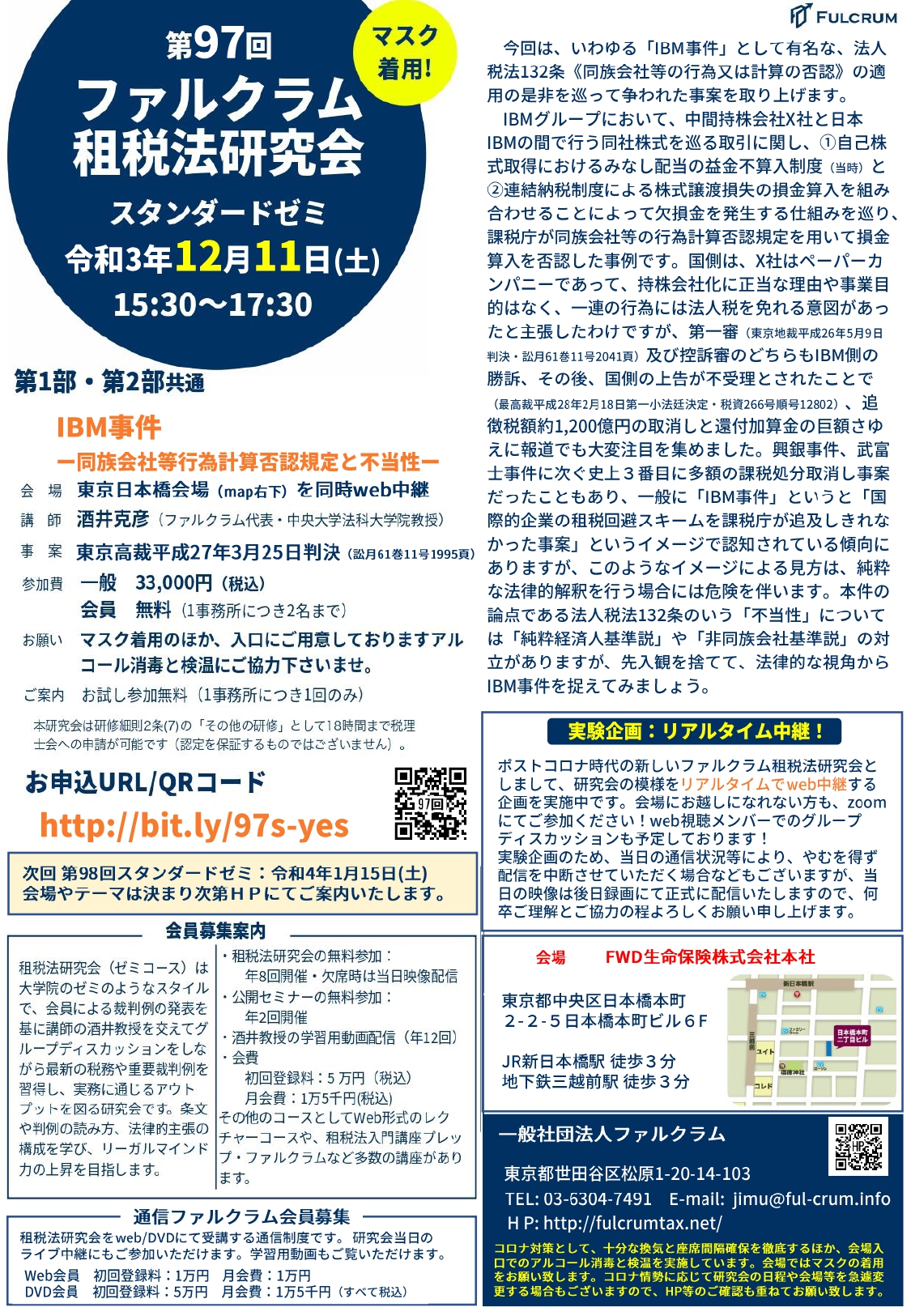

・第97回租税法研究会

・第63回プロゼミ

・第56回研究ゼミ

ファルクラム租税法研究会では、東京会場の模様を同時web中継しています。地方在住の方や当日会場にお越しになれない方もzoomにてディスカッションにご参加いただけますので、ぜひwebにてご参加ください!

▼第97回租税法研究会(スタンダードゼミ)

IBM事件ー同族会社等行為計算否認規定と不当性ー(東京高裁平成27年3月25日判決(訟月61巻11号1995頁))

講師:酒井克彦代表

▼第63回プロゼミ

ホステス報酬事件(2)(最高裁平成22年3月2日第三小法廷判決(民集64巻2号420頁))

講師:酒井克彦代表、臼倉真純上席主任研究員

▼第56回研究ゼミ

共同執筆書籍の原稿指導