平成29年12月5日、第6回プレップ・ファルクラムが開催されました。

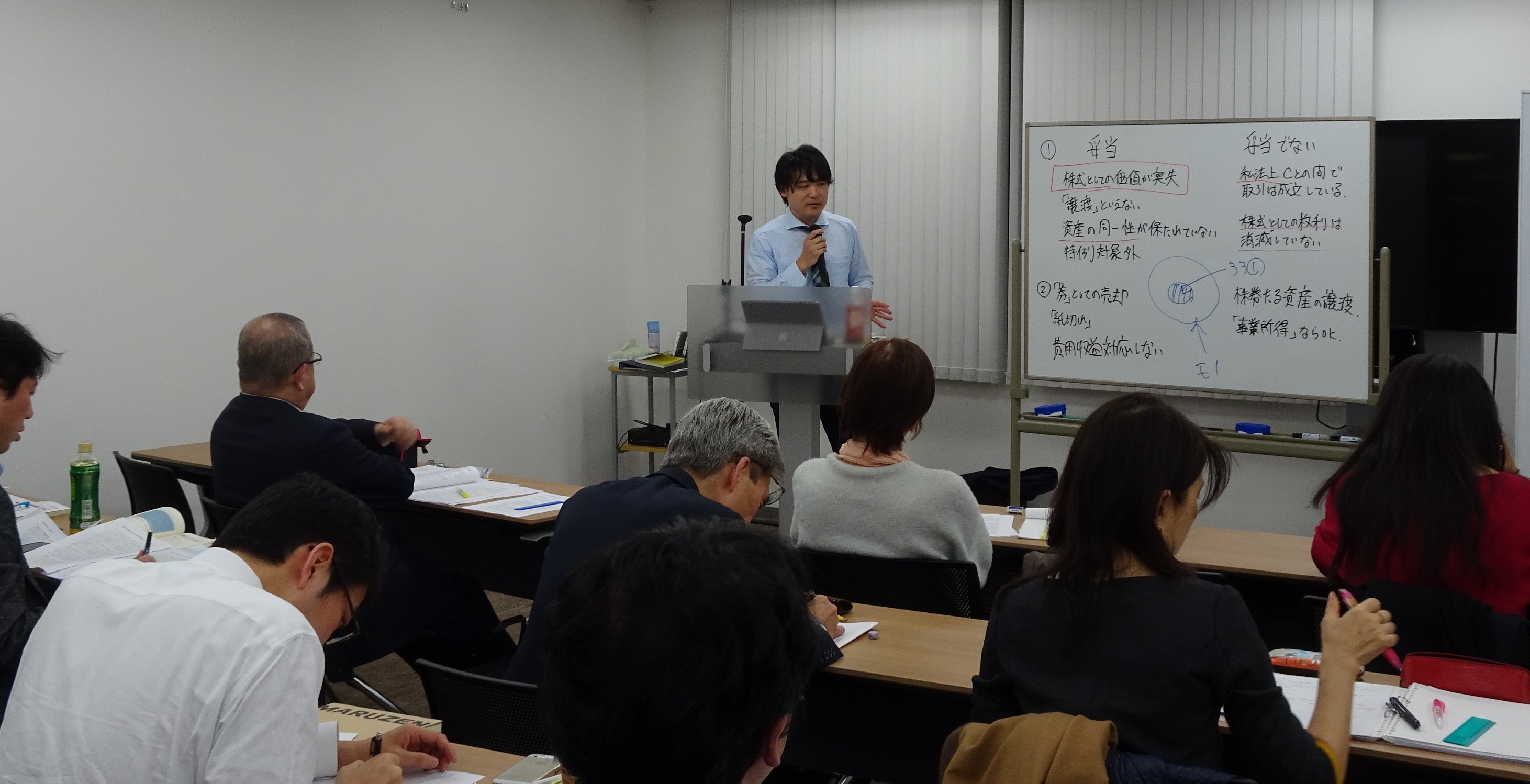

今回は、逆ハーフタックスプランの満期保険金に係る一時所得の金額の計算について争われた事件を題材に、上席主任研究員の臼倉真純より解説がなされました。

租税法律主義の下、租税法解釈においては文理解釈が優先するといわれていますが、その解釈結果が法の趣旨に反する場合には、目的論的解釈による解決を図る必要性も認められます。今回は、所得税法34条《一時所得》2項にいう「収入を得るために支出した金額」の意義を中心に、目的論的解釈、特に縮小解釈を学びました。

また、後半は、破綻した株式会社の株式譲渡による損失の取扱いについて争われた事件を題材に、譲渡所得の趣旨と、譲渡所得の基因となる「資産」の意義について学びました。

次回以降の申込みは以下からも可能です。