2018年7月、下記の研究会が開催されました。

・第69回 租税法研究会

・第35回 プロゼミ

・第27回 研究ゼミ

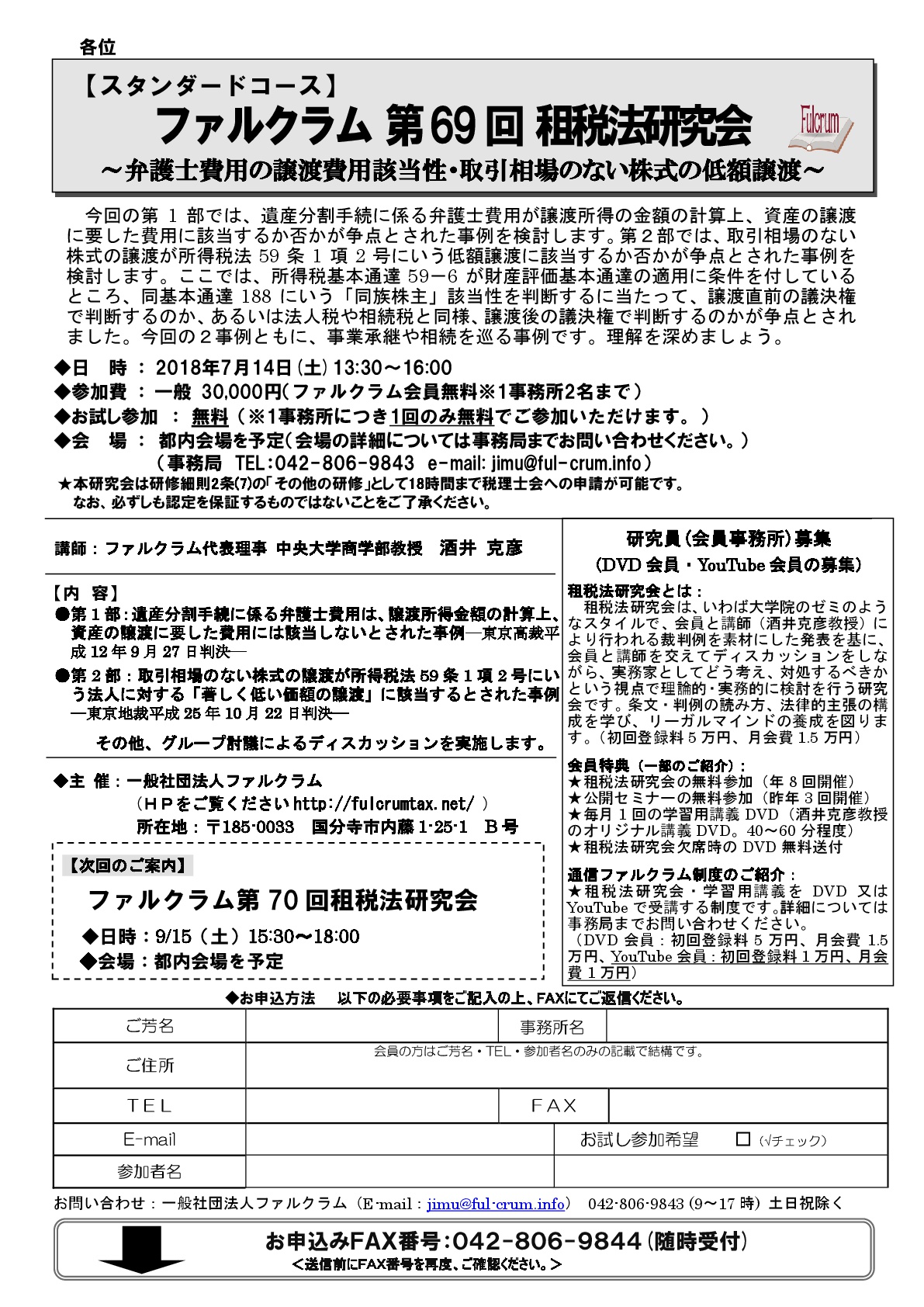

第69回租税法研究会では、事業承継や相続を巡る事例を取り上げています。

第1部では、遺産分割手続に係る弁護士費用が譲渡所得の金額の計算上、資産の譲渡に要した費用に該当するか否かが争点とされた事例を検討しました。第2部では、取引相場のない株式の譲渡が所得税法59条1項2号にいう低額譲渡に該当するか否かが争点とされた事例を取り上げディスカッションを行いました。この事例は、所得税基本通達59-6が財産評価基本通達の適用に条件を付しているところ、同基本通達188にいう「同族株主」該当性を判断するに当たって、譲渡直前の議決権で判断するのか、あるいは法人税や相続税と同様、譲渡後の議決権で判断するのかが争点とされたものです。

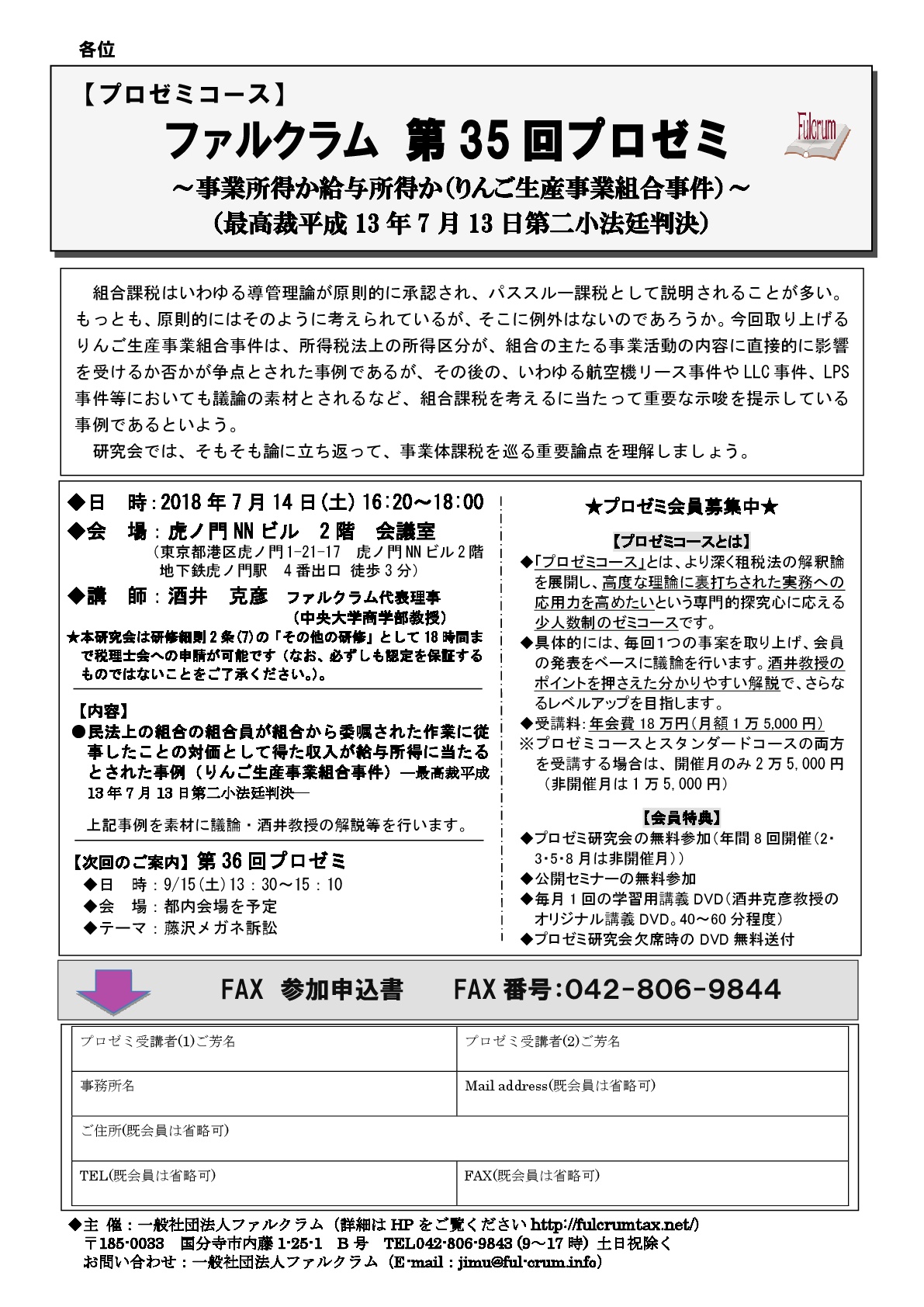

第35回プロゼミでは、いわゆる「りんご生産事業組合事件」最高裁平成13年7月13日第二小法廷判決を基にディスカッションを行いました。