ファルクラムは平成22年5月15日から多くの研究会を開催しております。

最新の活動報告は以下よりご覧くださいませ。

平成27年度以前の活動一覧は「こちらからダウンロード」いただけます。

活動報告

最新の活動報告

第25回 研究ゼミ

平成30年4月14日(土)、第25回研究ゼミが開催されました。

今回は、通達改正についての在り方について酒井教授から講義がなされ、その後、『通達のチェックポイント』シリーズ第3弾〔相続税法編〕について事案の担当振り分けがなされました。

第7回プレップ・ファルクラム

平成30年2月5日(月)、第7回プレップ・ファルクラムが開催されました。

今回は、酒井克彦代表が講師を担当し、ゴルフ会員権の譲渡損失につき損益通算が認められるか否かが争われた事例等を基に、縮小解釈について学びました。

第32回 プロゼミ

平成30年1月13日(土)、第32回プロゼミが開催されました。

今回は、いわゆる「岩瀬事件」をテーマに討論を行いました。

租税回避事例としてつとに有名なこの事件では、「私法上の法律構成による否認論」を主張する国税側の主張が地裁において採用され、高裁において排斥されています。裁判官の行う契約の解釈に働きかける「私法上の法律構成による否認論」は果たして妥当な主張なのか。実質課税の原則の焼き直しであると批判されることもありますが、他方で、事実認定の手法として正当なものであるとの意見もあります。

今回も発表班・質問班・司会班・ジャッジ班に分かれ議論が交わされました。

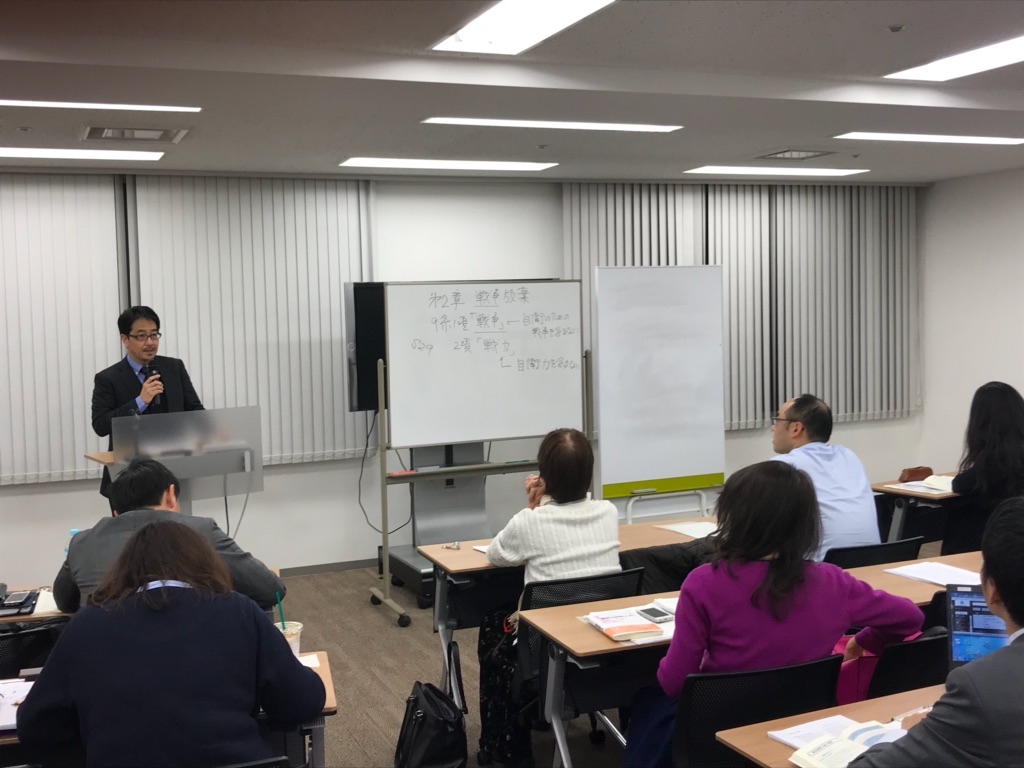

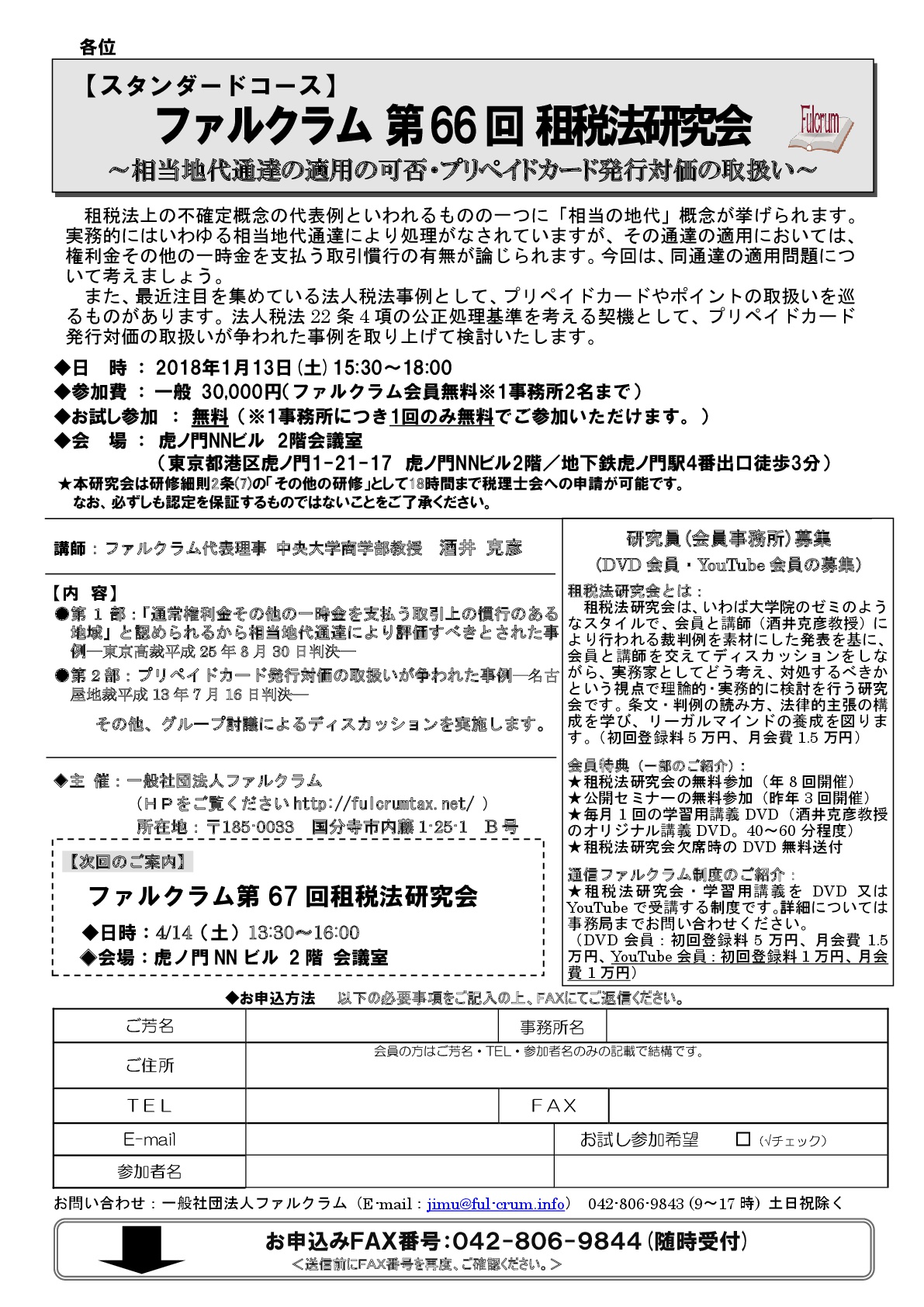

第66回 租税法研究会

平成30年1月13日(土)、第66回租税法研究会が開催されました。

今回は、第1部において、「『通常権利金その他の一時金を支払う取引上の慣行のある地域』と認められるとして相当地代通達に基づき評価すべきとされた事例―東京高裁平成25年8月30日判決―」について会員より発表がなされました。

租税法上の不確定概念の代表例といわれるものの一つに「相当の地代」概念が挙げられます。実務的にはいわゆる相当地代通達により処理がなされていますが、その通達の適用においては、権利金その他の一時金を支払う取引慣行の有無が論じられます。今回は、同通達の適用問題について考えました。

第2部では、「プリペイドカード発行対価の取扱いが争われた事例―名古屋地裁平成13年7月16日判決―」をテーマにグループディスカッションがなされ、各テーブルから様々な意見が飛び交いました。

また、最近注目を集めている法人税法事例として、プリペイドカードやポイントの取扱いを巡るもの訴訟が多く散見されます。法人税法22条4項の公正処理基準を考える契機として、プリペイドカード発行対価の取扱いが争われた事例を取り上げて検討しました。

第24回 研究ゼミ

平成30年1月13日、第24回研究ゼミが開催されました。

研究ゼミ共同出版書籍『通達のチェックポイント』第2弾〔所得税法編〕出版に向け、各会員から研究テーマにつき発表がなされました。

ゲラも用意され、いよいよ刊行に向けてのラストスパートです!

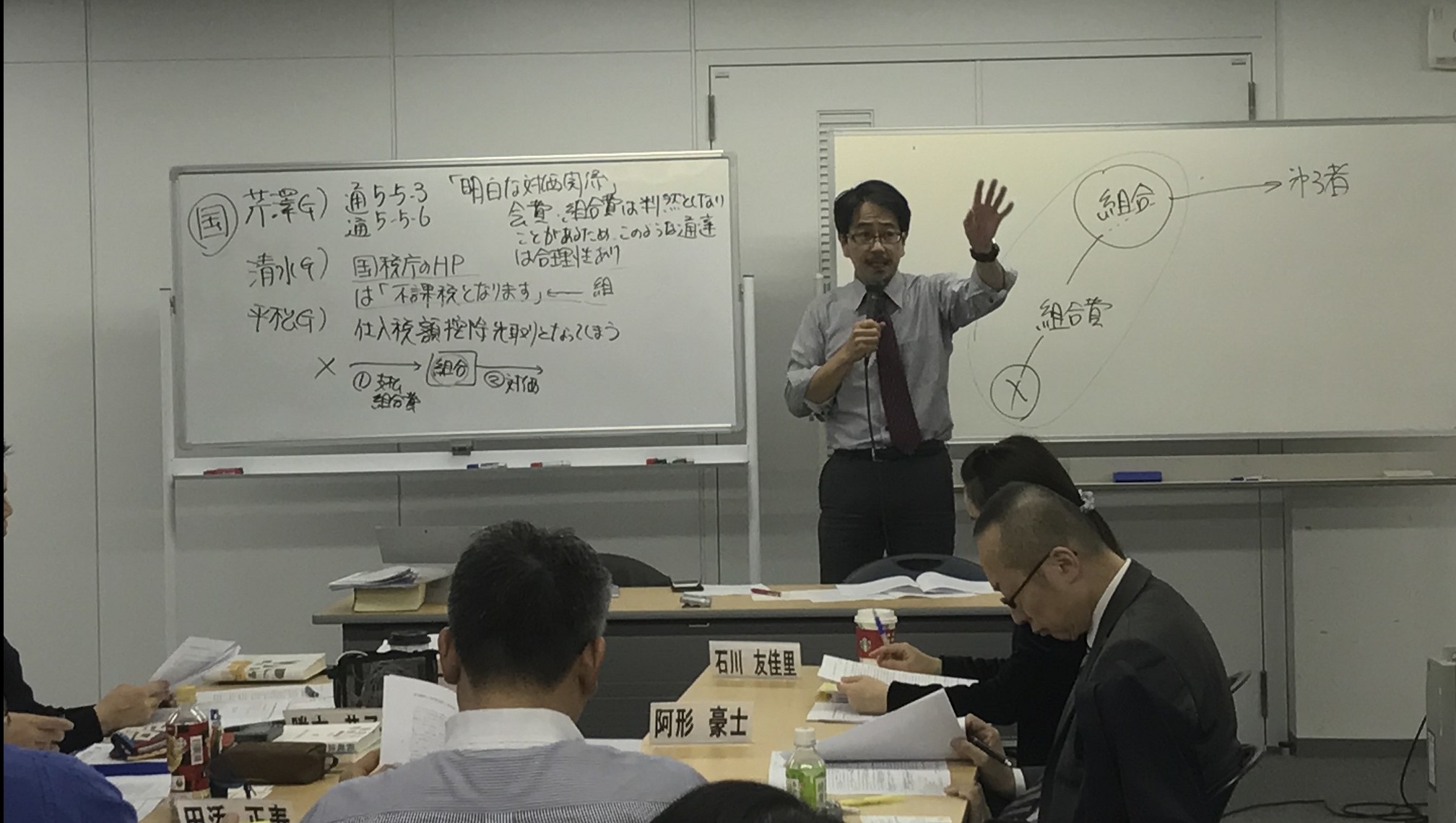

第65回 租税法研究会

平成29年12月9日、第65回租税法研究会が開催されました。

今回は、第一部で私道用宅地の評価について争われた事例につき研究会員より発表がなされ、第二部において管理組合費の仕入税額控除の可否について争われた事例を基にディスカッションを行いました。

最近、財産評価を巡って注目すべき争訟判断が散見されます。今回は、私道の用に供されている宅地の評価について、注目を集めている最高裁判決を取り上げました。

また、管理組合に係る組合費の支払があった場合、かかる組合費は消費税法上の仕入税額控除の対象となるか否かを巡る事例を第二部で取り上げました。区分所有者である控訴人会社の負担する各管理費が課税仕入れに係る対価であるというためには、本件各管理費が、各管理組合からの役務の提供に対する反対給付として支払われたものであることが必要であるのか、課税庁側・納税者側に分かれ検討を加えました。

第31回 プロゼミ

平成29年12月9日、第31回プロゼミが開催されました。

今回は、いわゆる「金属マンガン事件」を題材に討論を行いました。

租税法の条文を解釈適用するときには、厳格な解釈が要請されるといわれます。租税法が財産権の侵害規範であるからだと説明されることもしばしばです。もっとも、実定法に従って、厳格な解釈をしようにも、条文に使用されている用語(概念)の意義が明らかでないことも珍しくはありません。概念を理解するのにあたって、他の法律関係で使用されている用語の場合には、その法律で使用されているのと同じ意義として理解すべきといわれますが、その概念が科学分野で使用されている概念であった場合はどのように考えるべきなのか、発表班・質問班・司会班・ジャッジ班に分かれ議論が交わされました。