2024年11月23日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第120回租税法研究会

・第86回プロゼミ

▼第120回租税法研究会

現金仕入れが架空であったか否かについての主張・立証責任

最高裁令和2年6月26日第二小法廷判決(税資270号順号13421)

講師:酒井克彦代表

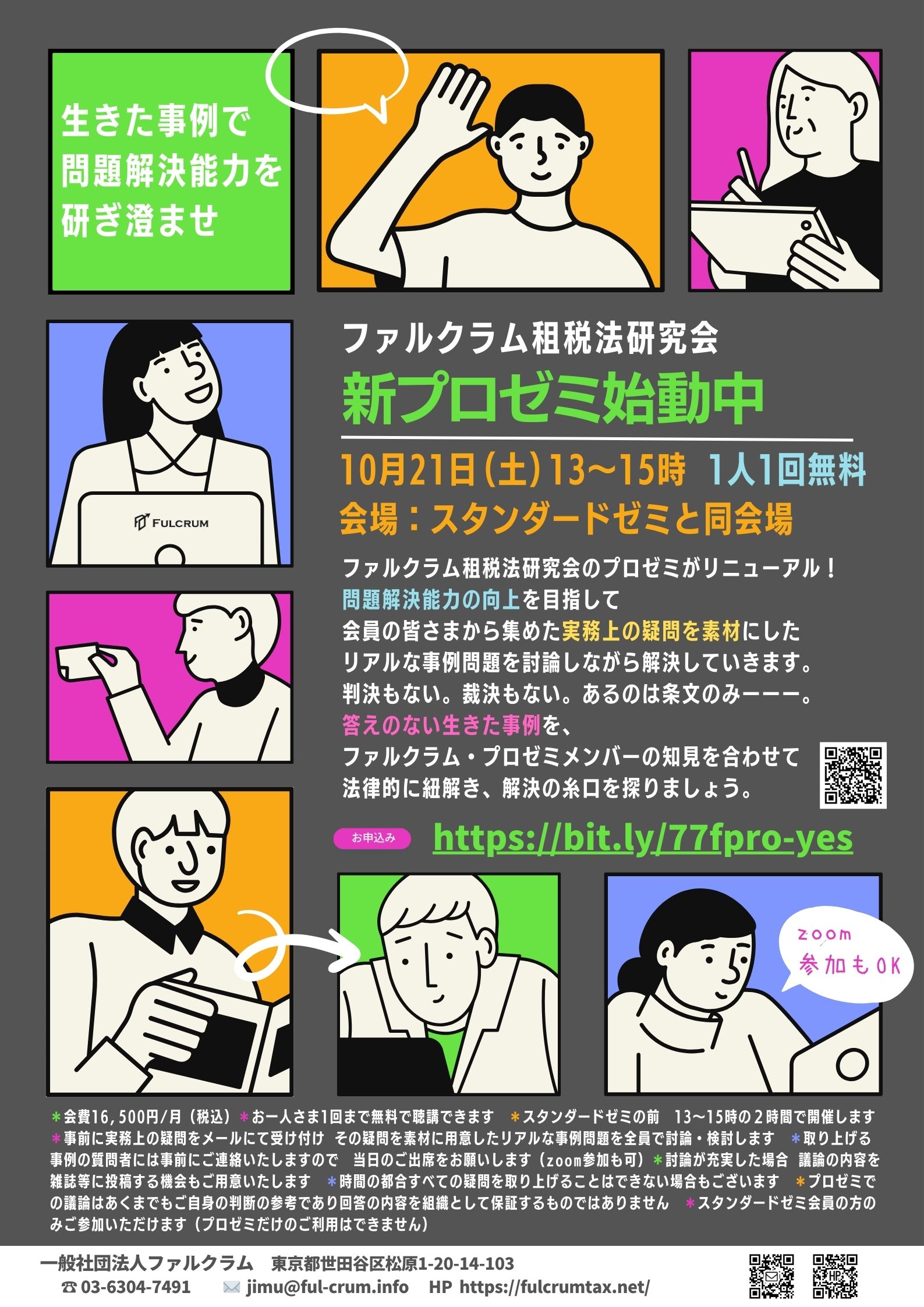

▼第86回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

講師:酒井克彦代表

Fulcrum

TEL.03-6304-7491

E-mail.jimu@ful-crum.info

https://fulcrumtax.net/

2024年11月23日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第120回租税法研究会

・第86回プロゼミ

▼第120回租税法研究会

現金仕入れが架空であったか否かについての主張・立証責任

最高裁令和2年6月26日第二小法廷判決(税資270号順号13421)

講師:酒井克彦代表

▼第86回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

講師:酒井克彦代表

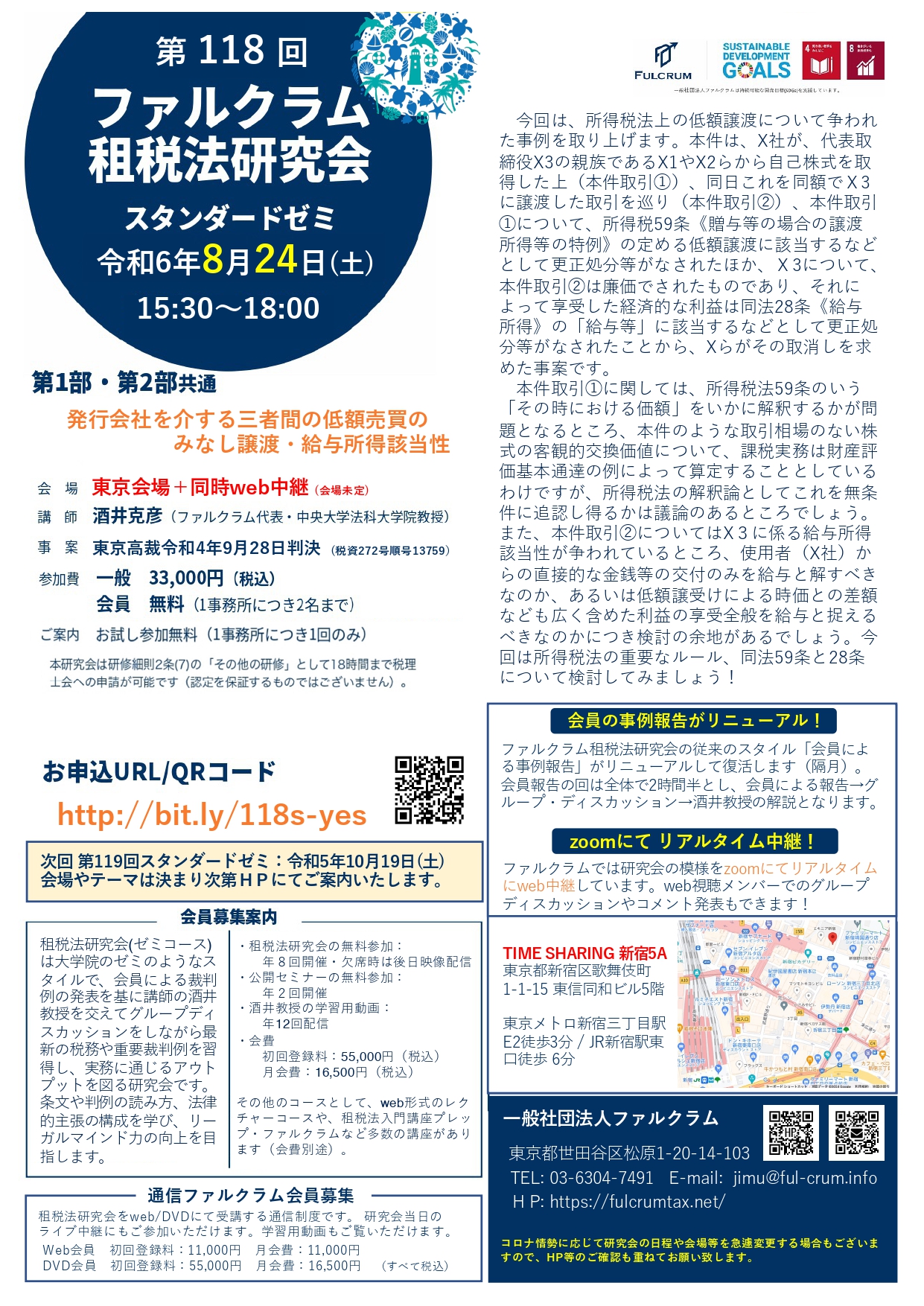

2024年8月24日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第118回租税法研究会

詳細:チラシ参照

・第84回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

2024年7月6日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第117回租税法研究会

詳細:チラシ参照

・第83回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

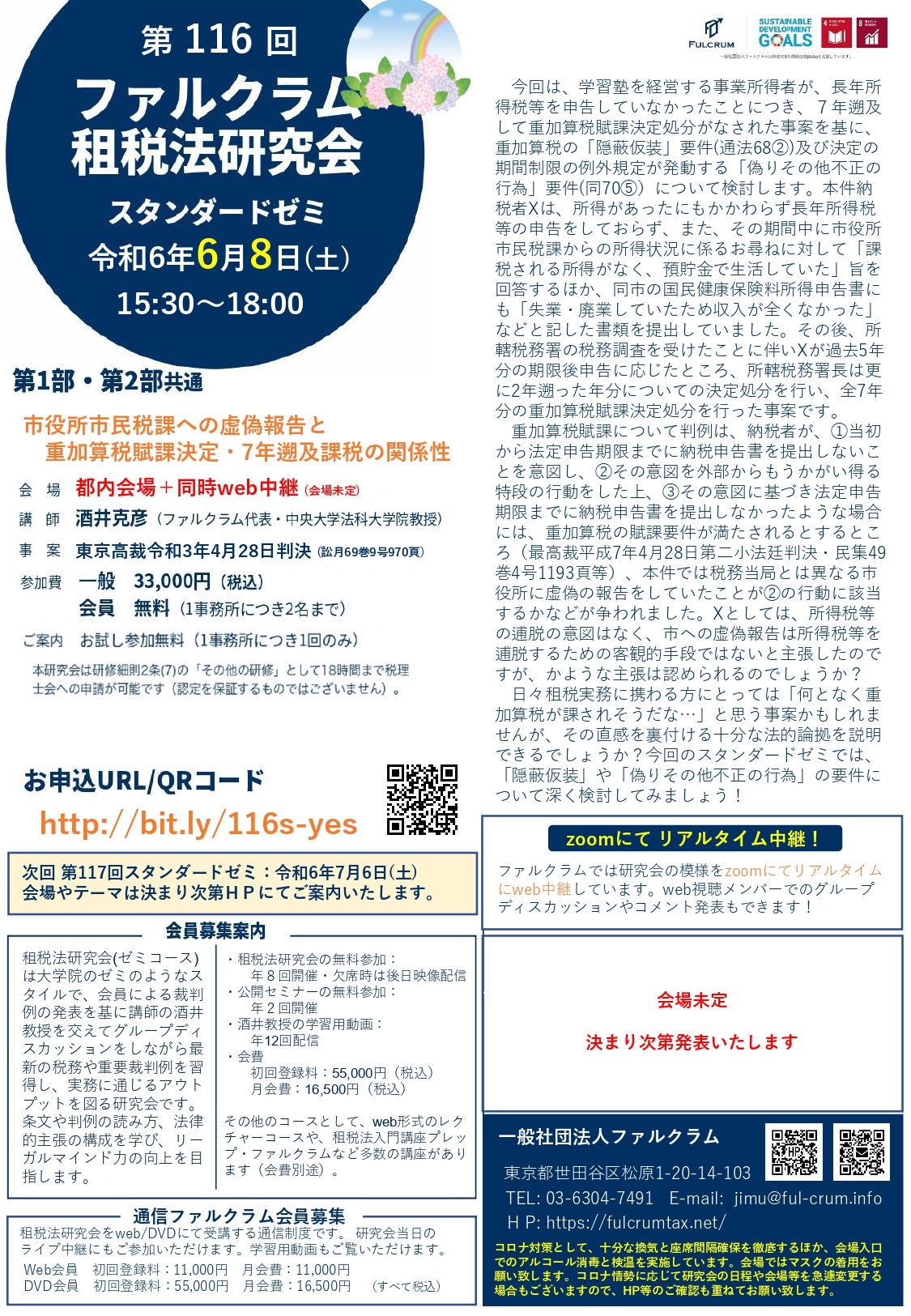

2024年6月8日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第116回租税法研究会

詳細:チラシ参照

・第82回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

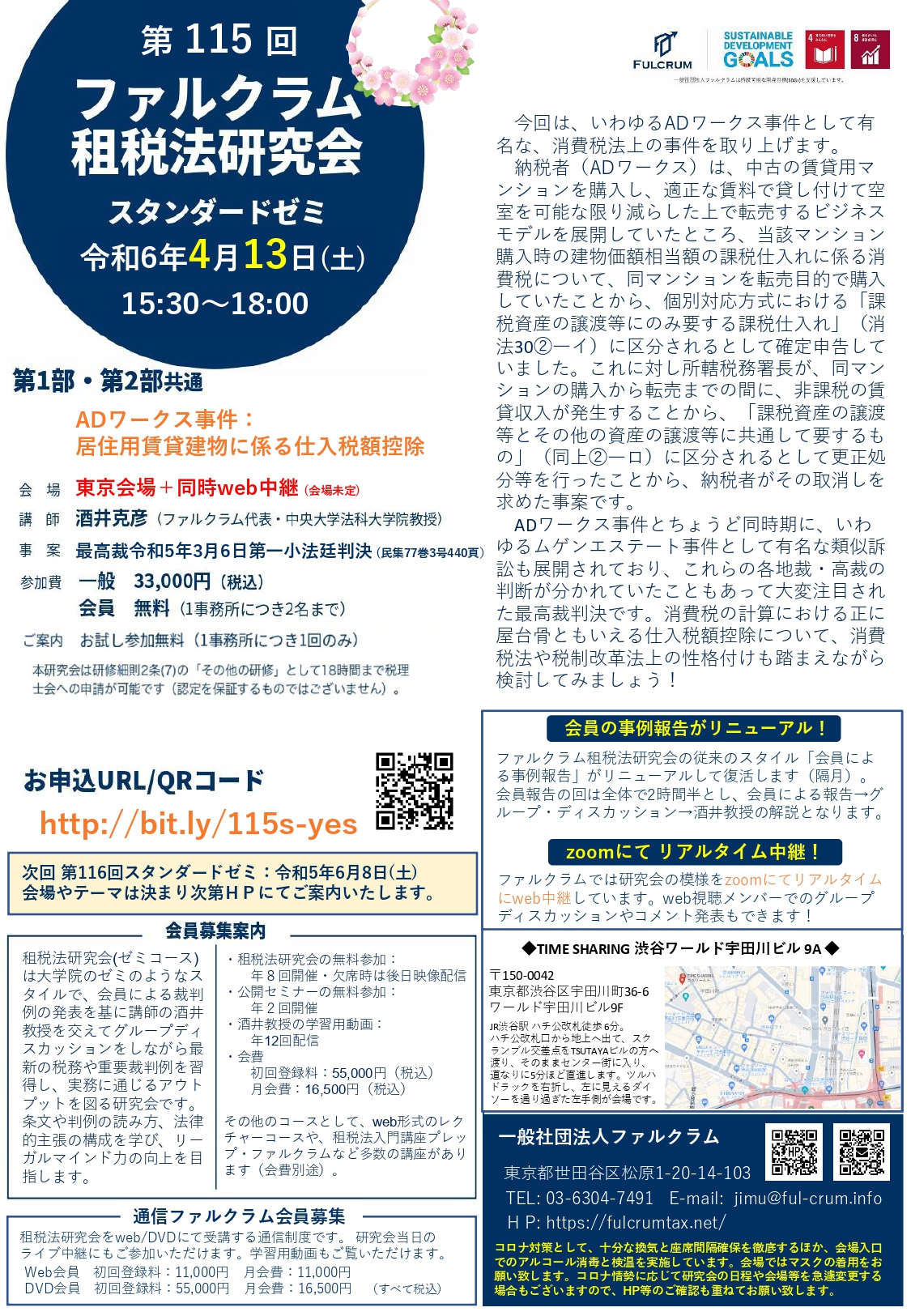

2024年4月13日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第115回租税法研究会

詳細:チラシ参照

・第81回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

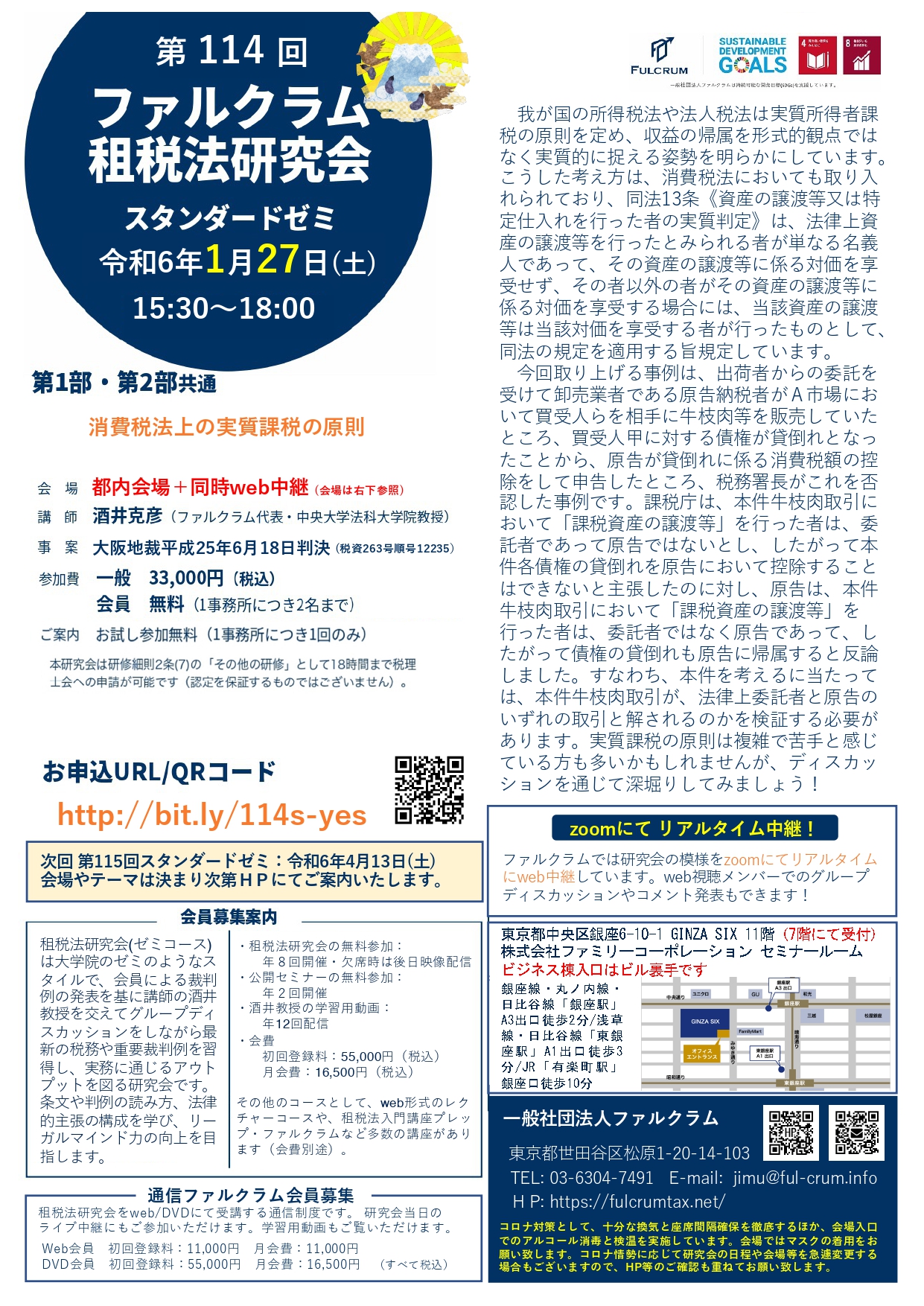

2024年1月27日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第114回租税法研究会

詳細:チラシ参照

・第80回プロゼミ

会員から寄せられた事案を基にしたテーマについての議論

2023年12月16日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第113回租税法研究会

・第79回プロゼミ

▼第113回租税法研究会(スタンダードゼミ)

会社代表者の1人飲みと交際費課税

東京高裁令和3年1月28日判決

講師:酒井克彦代表

▼第79回プロゼミ

遺贈寄附に係る課税関係・更正の請求の認容と税理士の賠償責任

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

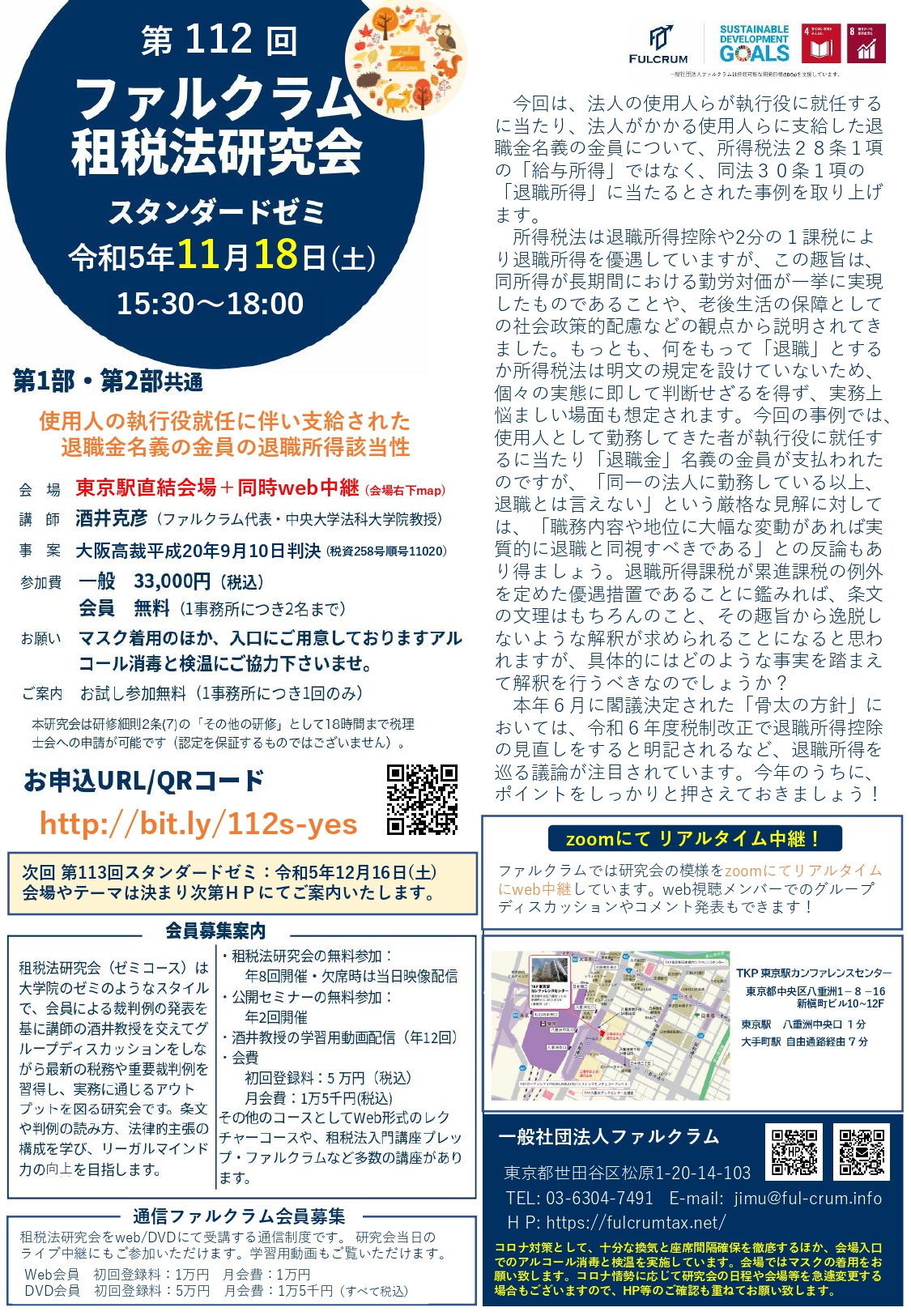

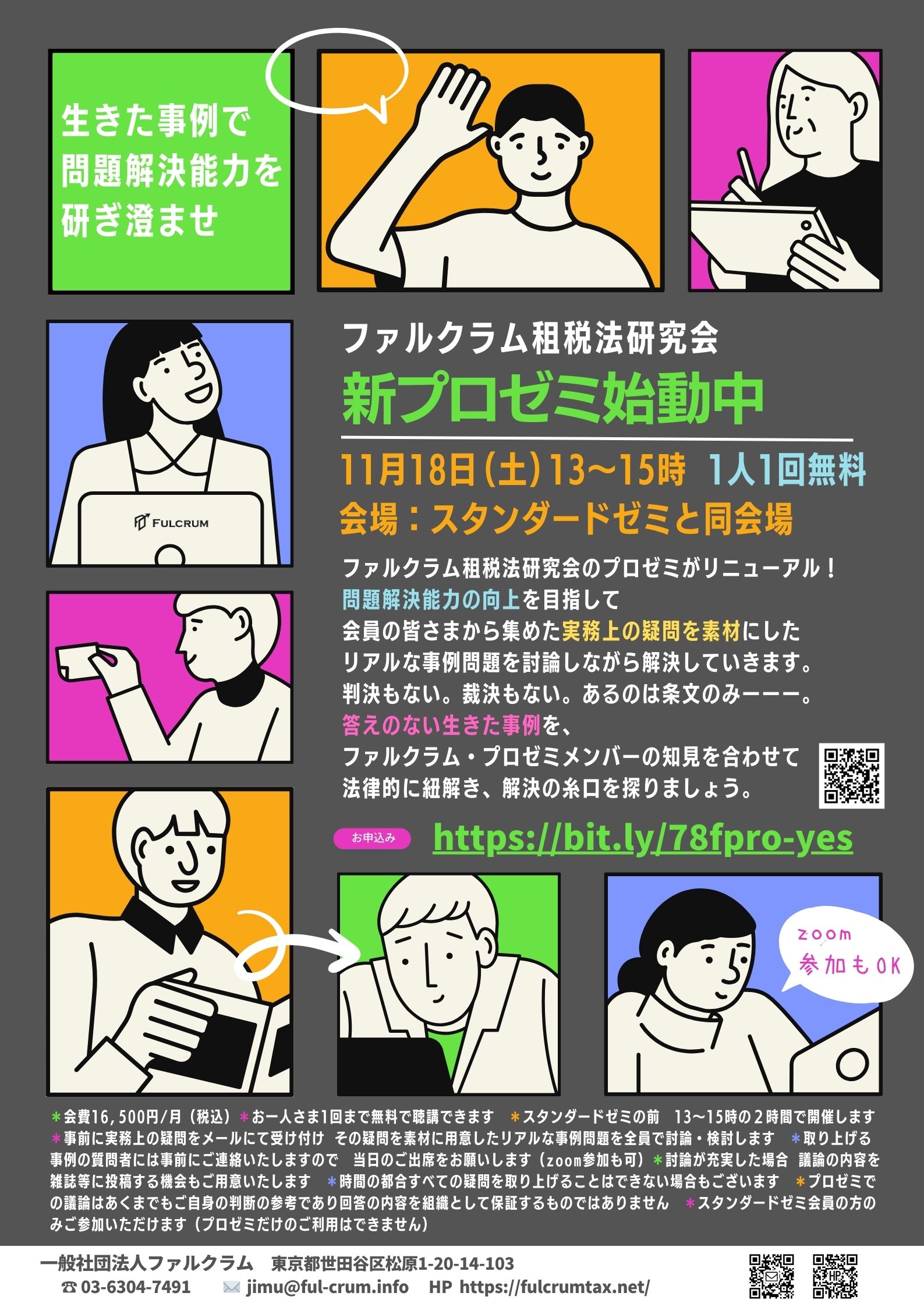

2023年11月18日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第112回租税法研究会

・第78回プロゼミ

▼第112回租税法研究会(スタンダードゼミ)

使用人の執行役就任に伴い支給された退職金名義の金員の退職所得該当性

大阪高裁平成20年9月10日判決

講師:酒井克彦代表

▼第78回プロゼミ

予定納税額の計算方法・契約者以外の者が保険料を支払った場合の取扱いの実務検討

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

2023年10月21日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第111回租税法研究会

・第77回プロゼミ

▼第111回租税法研究会(スタンダードゼミ)

納税者の「落ち度」と過少申告加算税免除要件の「正当な理由」

最高裁平成20年3月27日第一小法廷判決

講師:酒井克彦代表

▼第77回プロゼミ

医療費に係る相続税法上の債務控除と所得税法上の医療費控除の適用関係に関する実務検討

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純

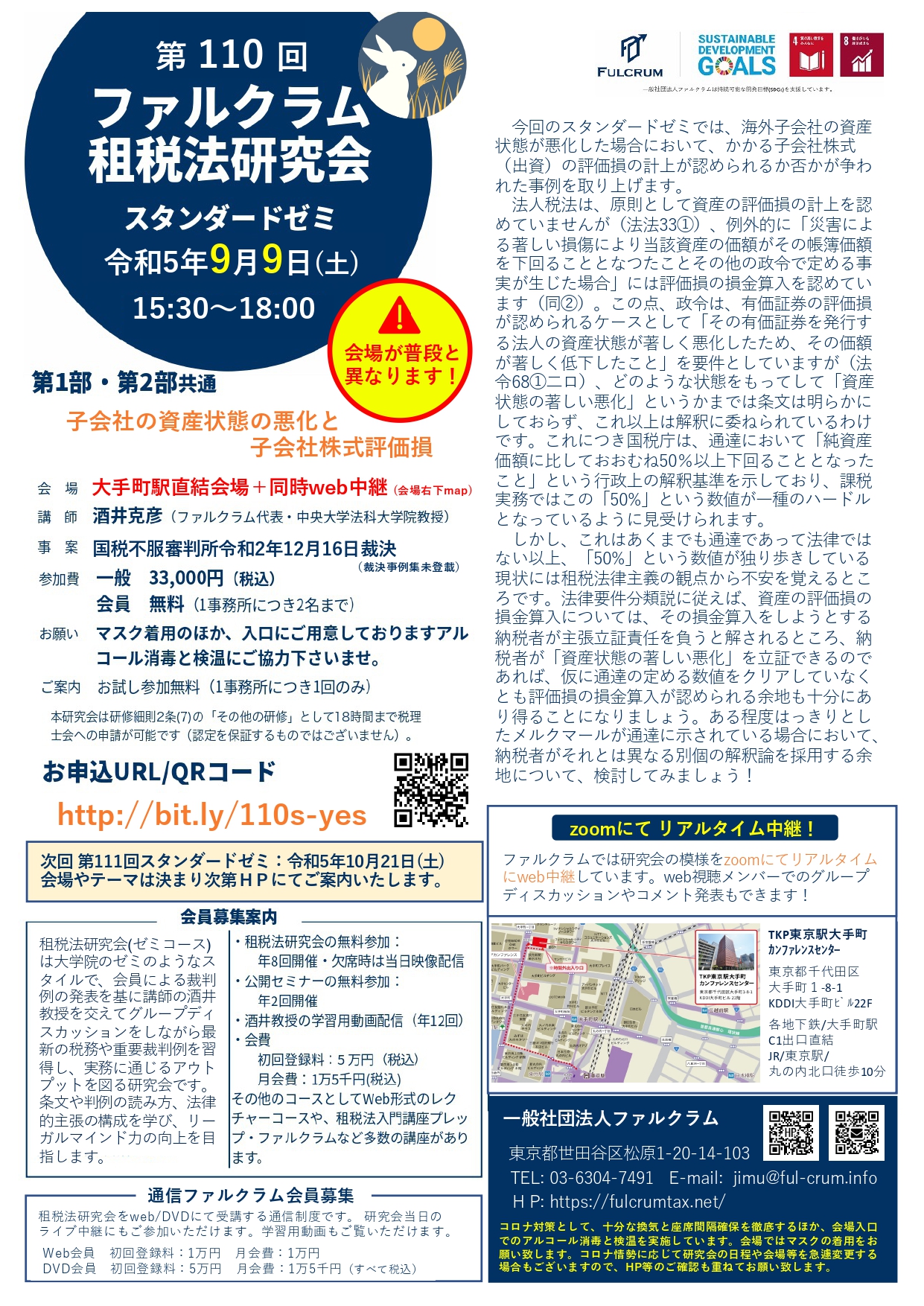

2023年9月9日(土)、下記の研究会を開催いたしました(東京会場の模様を同時web配信)。

・第110回租税法研究会

・第76回プロゼミ

▼第110回租税法研究会(スタンダードゼミ)

子会社の資産状態の悪化と子会社株式評価損

国税不服審判所令和2年12月16日裁決

講師:酒井克彦代表

▼第76回プロゼミ

保険税務に関する実務検討(普遍的加入・差別的加入をテーマに)

講師:酒井克彦代表、臼倉真純上席主任研究員

#ファルクラム租税法研究会 #租税 #酒井克彦 #税理士 #臼倉真純